La suscripción de préstamos era antes un proceso complicado, que implicaba demasiados entresijos. Los métodos tradicionales de suscripción pueden ser ineficaces y exponer a los prestamistas a riesgos de fraude y obstáculos normativos.

Estas deficiencias hacen que las entidades financieras sean vulnerables a los impagos, los fallos de cumplimiento y los informes financieros erróneos. Para hacer frente a estos retos, las entidades financieras están recurriendo a la IA en la suscripción de préstamos. Utiliza algoritmos avanzados y amplios análisis de datos para agilizar el proceso de solicitud de préstamos, lo que se traduce en un 10,2% más de beneficios de los préstamos y un 6,8% menos de tasas de impago..

Este artículo examina de cerca los fundamentos de la suscripción basada en IA y su alcance en los préstamos digitales.

Cómo la IA transforma la suscripción

El uso de la IA en la suscripción de préstamos permite tomar decisiones más rápidas y precisas. Reduce los errores humanos y garantiza evaluaciones crediticias correctas. La suscripción basada en IA conecta datos estructurados, como la puntuación crediticia y los ingresos, con datos no estructurados, como el comportamiento del usuario y su huella digital. Por citar un ejemplo, los prestamistas digitales del sudeste asiático están aprovechando los patrones de uso de los teléfonos inteligentes y los pagos de facturas de servicios públicos para puntuar a prestatarios de perfil bajo que, de otro modo, quedarían excluidos.

Las plataformas de suscripción de IA utilizan computación paralela y árboles de decisión basados en reglas para procesar grandes volúmenes de solicitudes simultáneamente. Los prestamistas pueden gestionar un aumento masivo de las solicitudes de préstamos diarias sin necesidad de ampliar la plantilla.

Reimaginar la gestión de riesgos con IA

Los modelos de IA cuentan con flujos de trabajo auditables y conjuntos de reglas integrados en consonancia con requisitos normativos como el GDPR y las directrices sobre préstamos justos. En todo el mundo, los reguladores exigen cada vez más la explicabilidad en los modelos de crédito de IA (como la Ley de IA de la UE), lo que hace que el diseño transparente sea mucho más que una casilla de verificación de cumplimiento.

Cada ruta de decisión es compatible con las auditorías internas y las revisiones de terceros, ya que se registra con indicadores de riesgo y justificación con fecha y hora. Garantiza la transparencia del modelo y permite la supervisión continua de los sesgos.

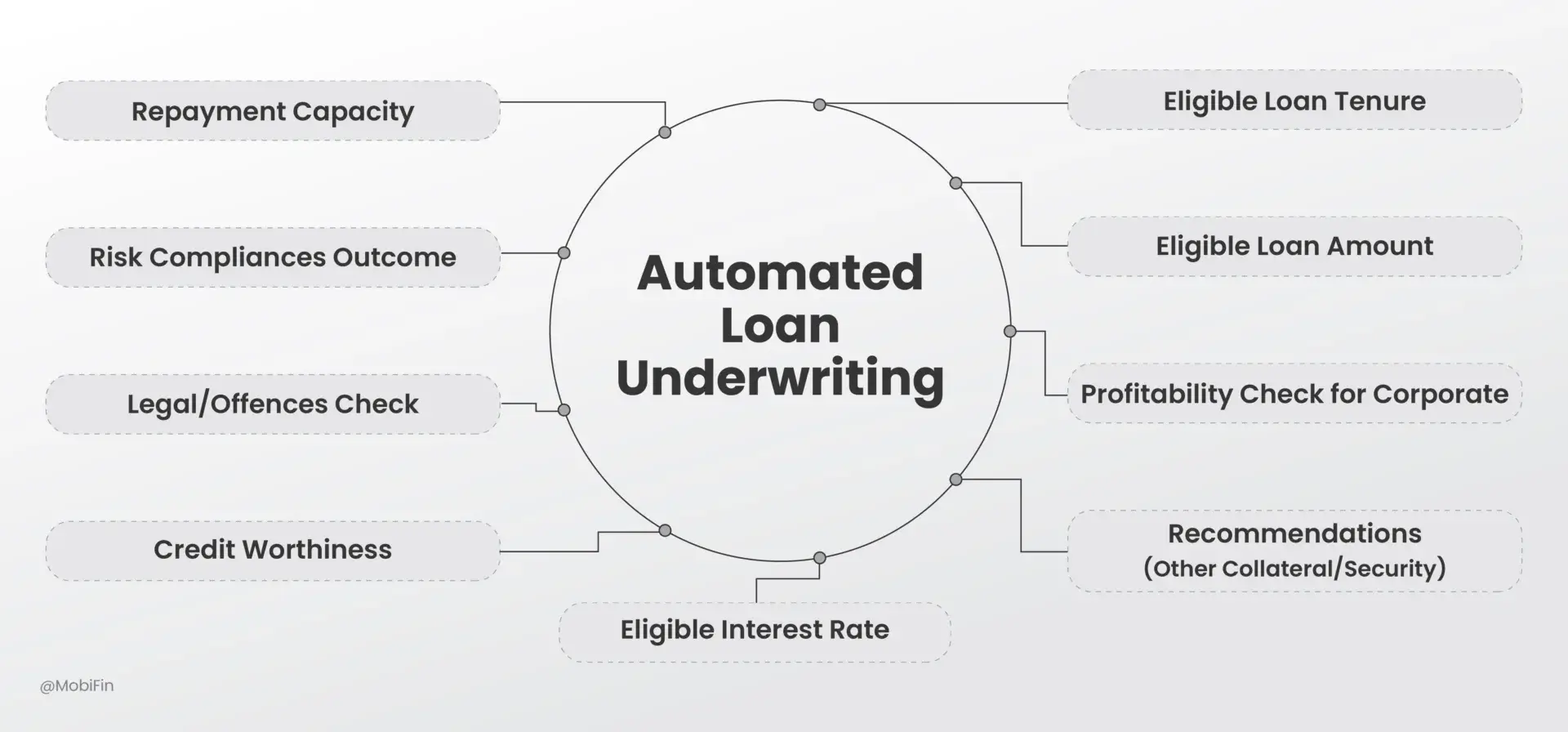

La suscripción basada en IA determina la capacidad de reembolso del préstamo utilizando modelos ML entrenados. Los modernos motores de puntuación asignan etiquetas de riesgo como riesgo bajo y riesgo medio en función de los patrones de comportamiento del prestatario, los modelos de regresión analizan factores como la frecuencia de los pagos atrasados, la relación deuda-ingresos y las anomalías en las transacciones para estimar la probabilidad de impago.

Tras la generación de la puntuación de riesgo, un motor de reglas aprueba, aprueba condicionalmente o rechaza la solicitud en función de los umbrales de préstamo predefinidos. Las decisiones aprobadas se envían a los sistemas de originación de préstamos (LOS) del prestamista a través de una API o una carga segura por lotes. Esta integración permite el seguimiento del estado de la solicitud en tiempo real, elimina la repetición de tareas mediante la transferencia manual de datos y acorta los ciclos de aprobación.

Beneficios

La suscripción de créditos mediante IA presenta varias ventajas en cuanto a velocidad, precisión, cumplimiento y escalabilidad. Estas son:

Mejor experiencia del cliente

Como la IA elimina las revisiones manuales de varios pasos, acorta el proceso de aprobación del préstamo a menos de 10 minutos para las solicitudes estándar. Los prestatarios reciben actualizaciones casi instantáneas a través de canales digitales integrados. Mejora los tiempos de respuesta y aumenta la visibilidad de la tasa de aprobación en cada etapa del proceso.

Mejora de la calidad de la cartera

Los bancos pueden utilizar la IA para mejorar la precisión de los modelos de riesgo crediticio y reducir los activos improductivos. Ayuda a tomar mejores decisiones de préstamo determinando factores como los ratios deuda-ingresos. Este enfoque mejora la calidad de la cartera y reduce los impagos en las últimas etapas de los préstamos personales.

Reducción de los préstamos morosos (NPL)

Los préstamos morosos tienen un enorme impacto en los resultados de las entidades crediticias. Dificultan la rentabilidad y la capacidad de préstamo, al tiempo que aumentan los costes de financiación y los requisitos reglamentarios de capital. La suscripción basada en IA reduce los créditos de alto riesgo mediante la supervisión en tiempo real, reduciendo así los préstamos morosos.

Mayor inclusión financiera para los subbancarizados

La suscripción tradicional se basa principalmente en nóminas, registros fiscales o puntuaciones de crédito. Las poblaciones subbancarizadas y no bancarizadas suelen tener historiales financieros inadecuados, lo que las hace invisibles o de "alto riesgo" en los modelos heredados. La suscripción automatizada mediante IA amplía la cartera de préstamos a zonas rurales o mercados sin explotar.

La suscripción mediante IA fomenta la fidelidad del cliente a largo plazo entre los prestatarios primerizos e impulsa la inclusión financiera sin comprometer el cumplimiento o el riesgo.

Eficacia operativa

El OCR y la PNL automatizan la recopilación, verificación y extracción de datos de los documentos. Esto reduce la introducción manual de datos, minimiza los errores y libera personal para tareas de mayor valor. La suscripción impulsada por la IA transforma las operaciones que requieren muchos recursos y son propensas a errores en operaciones automatizadas, escalables y eficientes. Esto permite a las entidades crediticias crecer más rápido y mantener los costes predecibles.

Menores costes de gestión de riesgos

Los modelos de IA analizan en tiempo real los datos de las transacciones, los patrones de comportamiento y las anomalías. Las solicitudes fraudulentas o de alto riesgo se marcan antes del desembolso, lo que evita futuras pérdidas. La suscripción basada en IA proporciona una segmentación del riesgo más precisa con menos falsos positivos y rechazos.

Gobernanza y responsabilidad

En la suscripción impulsada por la IA, la gobernanza y la responsabilidad son fundamentales para equilibrar la innovación con el cumplimiento. Las entidades financieras deben velar por que los modelos de IA cumplan la normativa sobre préstamos, sean explicables y ofrezcan pistas de auditoría para que todas las decisiones sean transparentes y rastreables. La detección de sesgos y las pruebas de imparcialidad evitan resultados discriminatorios y favorecen la inclusión financiera, mientras que la supervisión humana sigue siendo vital en los casos de alto riesgo o límite para garantizar la imparcialidad y la rendición de cuentas. Al integrar el cumplimiento, la explicabilidad, los controles de sesgo y las comprobaciones humanas en los flujos de trabajo de IA, los prestamistas pueden aprovechar la velocidad y la precisión de la automatización sin comprometer la confianza, la alineación normativa o la confianza del prestatario.

El futuro de la suscripción basada en la IA

El futuro de la IA en los préstamos va mucho más allá de su papel actual en la toma de decisiones crediticias. La IA integrada formará parte integral de todo el ciclo de vida del préstamo: captará la intención del prestatario, agilizará la incorporación, mejorará la suscripción, potenciará los cobros e incluso dará forma al compromiso posterior al préstamo. Con una mayor integración en marcos bancarios abiertos y acceso a ecosistemas de datos alternativos, como pagos de servicios públicos, actividad de comercio electrónico y huellas digitales, los prestamistas pueden obtener una visión de 360° de los perfiles de los clientes. Esto les permite no solo evaluar la solvencia, sino también anticiparse a los comportamientos de reembolso, identificar señales de alerta temprana y diseñar intervenciones proactivas.

A medida que maduran los ecosistemas de financiación abierta, la suscripción puede pasar de ser un evento aislado a convertirse en un proceso continuo. Los perfiles de riesgo de los prestatarios se actualizarán dinámicamente en tiempo real, permitiendo intervenciones proactivas antes de que se produzcan impagos.

La atención se desplazará de las aprobaciones de créditos transaccionales a la gestión integral del riesgo de los clientes, en la que los prestamistas equilibran el crecimiento, el cumplimiento y la resiliencia. Al incorporar modelos de IA explicables que aprenden continuamente de las interacciones con los prestatarios en el mundo real, las entidades financieras pueden ofrecer experiencias crediticias más rápidas, justas y personalizadas. También pueden mantener la transparencia y la confianza en un entorno cada vez más regulado.

Conclusión

Al combinar datos estructurados y alternativos, la IA permite tomar decisiones crediticias más justas, reduce la ineficacia operativa y refuerza la gestión del riesgo. Sin embargo, su éxito depende de una adopción responsable, que equilibre la innovación con la explicabilidad, el cumplimiento y la supervisión humana. A medida que la IA incorporada converja con la banca abierta y los ecosistemas de datos alternativos, la concesión de préstamos pasará de la toma de decisiones transaccional a la gestión holística del riesgo del cliente. Las entidades que adopten hoy esta transformación no solo escalarán más rápido, sino que también generarán mayor confianza y valor a largo plazo en el ecosistema financiero digital del mañana.

En los próximos años, los líderes de los préstamos digitales serán aquellos que traten la suscripción mediante IA no solo como una mejora tecnológica, sino como un elemento que permita reimaginar el riesgo, la responsabilidad y las relaciones con los clientes.

Si desea enriquecer la gestión de sus préstamos y agilizar los procesos de originación y gestión de préstamos, estaremos encantados de ayudarle.

Reserve una demostración ahora>>