Las monedas digitales de bancos centrales (CBDC) ofrecen una alternativa segura, económica y accesible al dinero en efectivo. Permiten almacenar, transferir y recibir dinero digitalmente sin necesidad de una cuenta bancaria tradicional. Mediante su integración con las tecnologías financieras existentes, las CBDC pueden empoderar a las poblaciones no bancarizadas creando un sistema financiero inclusivo y equitativo.

CBDC para los no bancarizados: Un cambio de juego en la inclusión financiera

Durante décadas, la exclusión financiera ha impedido a millones de personas acceder a servicios bancarios esenciales, obligándoles a depender del efectivo o de costosas alternativas informales. A diferencia de las plataformas de pago digitales privadas, que a menudo exigen cuentas bancarias o cobran elevadas comisiones, los CBDC ofrecen una alternativa al efectivo respaldada por el Estado, rentable y de acceso universal.

Ahora que los teléfonos móviles son más comunes que las cuentas bancarias, los CBDC pueden ofrecer transacciones seguras y sin efectivo incluso a las poblaciones más desatendidas. Pero, ¿cómo pueden los gobiernos garantizar su adopción generalizada y qué retos tienen por delante? A continuación examinamos si los CBDC cumplen realmente su promesa como herramienta de inclusión financiera.

También exploramos las principales formas en que están salvando la brecha para los no bancarizados.

- Transacciones sin bancos: Los CBDC pueden estructurarse para permitir a los particulares realizar transacciones financieras sin necesidad de una cuenta bancaria convencional. Esto es especialmente ventajoso en regiones donde un gran segmento de la población sigue sin tener cuenta bancaria. La gente puede hacer pagos fáciles y seguros utilizando monederos digitales aprobados por el gobierno.

- Reducir las barreras financieras: Muchos servicios bancarios tradicionales imponen comisiones que pueden resultar gravosas para las personas con bajos ingresos. Los CBDC tienen el potencial de minimizar estos gastos, haciendo que las transacciones sean más rentables y ampliando la inclusión financiera.

- Mayor seguridad y transparencia: Las monedas digitales emitidas por bancos centrales ofrecen un ecosistema financiero más seguro y transparente, reduciendo las vulnerabilidades asociadas a las transacciones en efectivo, como el fraude y el robo. Una mayor seguridad puede aumentar la confianza de los usuarios, fomentando un cambio gradual hacia soluciones financieras digitales.

- Mejor accesibilidad a través de pagos móviles/offline: Los CBDC pueden operar a través de dispositivos móviles e incluso de redes offline. Muchas economías en desarrollo tienen una alta penetración de la telefonía móvil, pero una baja penetración bancaria. Además, la funcionalidad offline de los CBDC (a través de tarjetas inteligentes o transacciones basadas en NFC) garantiza la accesibilidad en zonas remotas con conectividad limitada, acelerando la inclusión financiera.

- Mejora de la microfinanciación y del crecimiento de las pequeñas empresas: Los CBDC pueden impulsar la inclusión financiera de las pequeñas empresas, los vendedores ambulantes y los trabajadores por turnos. Los CBDC pueden facilitar microcréditos y pagos instantáneos para apoyar la liquidez de las pequeñas empresas y permitir remesas transfronterizas más rápidas para los trabajadores migrantes que envían dinero a casa. De este modo se reduce la dependencia del efectivo, se reducen los riesgos y se mejora la planificación financiera.

- Mayor educación financiera y adopción digital: Dado que muchas personas no bancarizadas dudan en utilizar la banca digital por falta de confianza o conocimiento, los CBDC pueden fomentar la educación financiera. Los programas educativos de los CBDC respaldados por el Gobierno pueden ayudar a las personas a comprender las transacciones digitales, la elaboración de presupuestos y la planificación financiera. Los CBDC pueden servir de puerta de entrada a servicios financieros más amplios, como cuentas de ahorro, inversiones y seguros.

- Aumento de las ayudas públicas y el bienestar social: Los CBDC permiten pagos gubernamentales eficientes y transparentes. Muchos beneficiarios de bajos ingresos se enfrentan a retrasos, incertidumbres o fugas financieras en los pagos de ayudas sociales y subvenciones. Los CBDC permiten transferencias digitales directas de los bancos centrales o los gobiernos a los particulares, garantizando una entrega puntual y precisa. Las CBDC programables pueden garantizar que los fondos se utilicen para los fines previstos (por ejemplo, alimentos, educación, atención sanitaria).

¿Qué es la moneda digital de los bancos centrales (CBDC)?

Una moneda digital del banco central (CBDC) es una versión digital de la moneda oficial de un país, emitida y gestionada por el banco central del país. Existen dos tipos de CBDC: al por menor (utilizada por los consumidores en las transacciones cotidianas) y al por mayor (utilizada por las instituciones financieras). A diferencia de las criptomonedas descentralizadas como Bitcoin, las CBDC están totalmente respaldadas por el gobierno y están diseñadas para servir como medio de cambio seguro y estable, unidad de cuenta y depósito de valor. Su objetivo principal es funcionar de forma similar al efectivo físico, pero en un formato digital avanzado.

¿Por qué los bancos centrales lanzan monedas digitales?

En las economías avanzadas, los bancos centrales se centran principalmente en mantener la soberanía monetaria y mejorar la eficiencia de los pagos. Mientras tanto, en los mercados emergentes, el objetivo principal es ampliar la inclusión financiera y proporcionar acceso bancario a las poblaciones desatendidas. Como resultado, los bancos centrales de fuera de Europa han identificado más casos de uso potencial para los CBDC que sus homólogos occidentales. En 2024, los CBDC más utilizados se encontraban en China, Nigeria, Bahamas y Jamaica.

Principales novedades y tendencias crecientes en los CBDC

El interés mundial de los bancos centrales por desarrollar CBDC sigue siendo elevado a principios de 2025. Varios países han puesto en marcha recientemente programas piloto, mientras que otros siguen avanzando en sus pruebas, lo que demuestra un progreso constante en la adopción de la moneda digital. Las proyecciones indican que el valor de los pagos a través de CBDC alcanzará los 213.000 millones de dólares anuales en 2030, frente a sólo 100 millones en 2023, lo que refleja las primeras etapas del sector y el rápido crecimiento previsto.

Una encuesta propia de Deutsche Bank Research dbDIG, realizada en marzo de 2024, reveló que el 16% de los consumidores de la zona del euro, el Reino Unido y Estados Unidos esperan que las CBDC se adopten de forma generalizada. Los resultados también indican que los consumidores prefieren las CBDC a las criptomonedas privadas como Bitcoin y Ethereum. Sin embargo, la incertidumbre continúa: el 57% de los encuestados expresó su preferencia por el uso de tarjetas de débito o crédito, mientras que el 44% declaró que preferiría utilizar dinero en efectivo en lugar de una moneda digital emitida por el gobierno.

A principios de 2025, los CBDC han despertado gran interés en todo el mundo:

- China: China, pionera en la innovación de CBDC, amplió oficialmente el uso de su yuan digital (e-CNY) en 2024. Tras varios años de pruebas, el e-CNY se convirtió en un componente clave tanto de las transacciones nacionales como del comercio internacional.

- India: La rupia digital fue objeto de una adopción generalizada en 2024, en gran parte debido a su integración con la Interfaz Unificada de Pagos (UPI) de la India. Para promover su uso, el Banco de la Reserva de la India (RBI) introdujo incentivos tanto para comerciantes como para consumidores, garantizando transacciones más fluidas tanto en zonas rurales como urbanas. Asimismo, en enero de 2025, uno de los mayores monederos digitales de la India anunció que había lanzado una versión completa de la CBDC india -e-rupee (e₹)- para todos sus usuarios de Android, en colaboración con el Banco de la Reserva de la India (RBI) y Yes Bank. Esto permite a los usuarios realizar transacciones entre pares y entre pares y comerciantes utilizando e-rupees, que son totalmente interoperables con UPI.

- Unión Europea: Tras amplias consultas y programas piloto, el Banco Central Europeo (BCE) introdujo el euro digital para crear un marco financiero más unificado en todos los Estados miembros de la UE. Diseñado para mejorar el comercio transfronterizo, el euro digital pretendía reducir la dependencia de sistemas de pago privados como Visa y Mastercard. También introdujo la posibilidad de realizar transacciones fuera de línea, haciéndolo accesible en zonas remotas con conectividad limitada a Internet.

- Nigeria: Tras un exitoso piloto de eNaira en 2021, Nigeria amplió la aplicación de su CBDC para incluir transacciones cotidianas y remesas internacionales. El Banco Central de Nigeria se asoció con los países vecinos para garantizar la interoperabilidad regional, reforzando el papel de la eNaira como componente vital del ecosistema financiero digital de África Occidental.

- Ghana: El Banco de Ghana (BoG) tiene previsto lanzar la versión minorista de su moneda digital del banco central (CBDC), el eCedi, a finales de 2025. Para el eCedi, una prioridad clave en su estrategia de lanzamiento era garantizar que pudiera utilizarse para pagos fuera de línea. Dado que el 47% de los ghaneses carece de acceso a Internet, una CBDC sin funcionalidad offline excluiría a casi la mitad de la población y socavaría los esfuerzos de inclusión financiera.

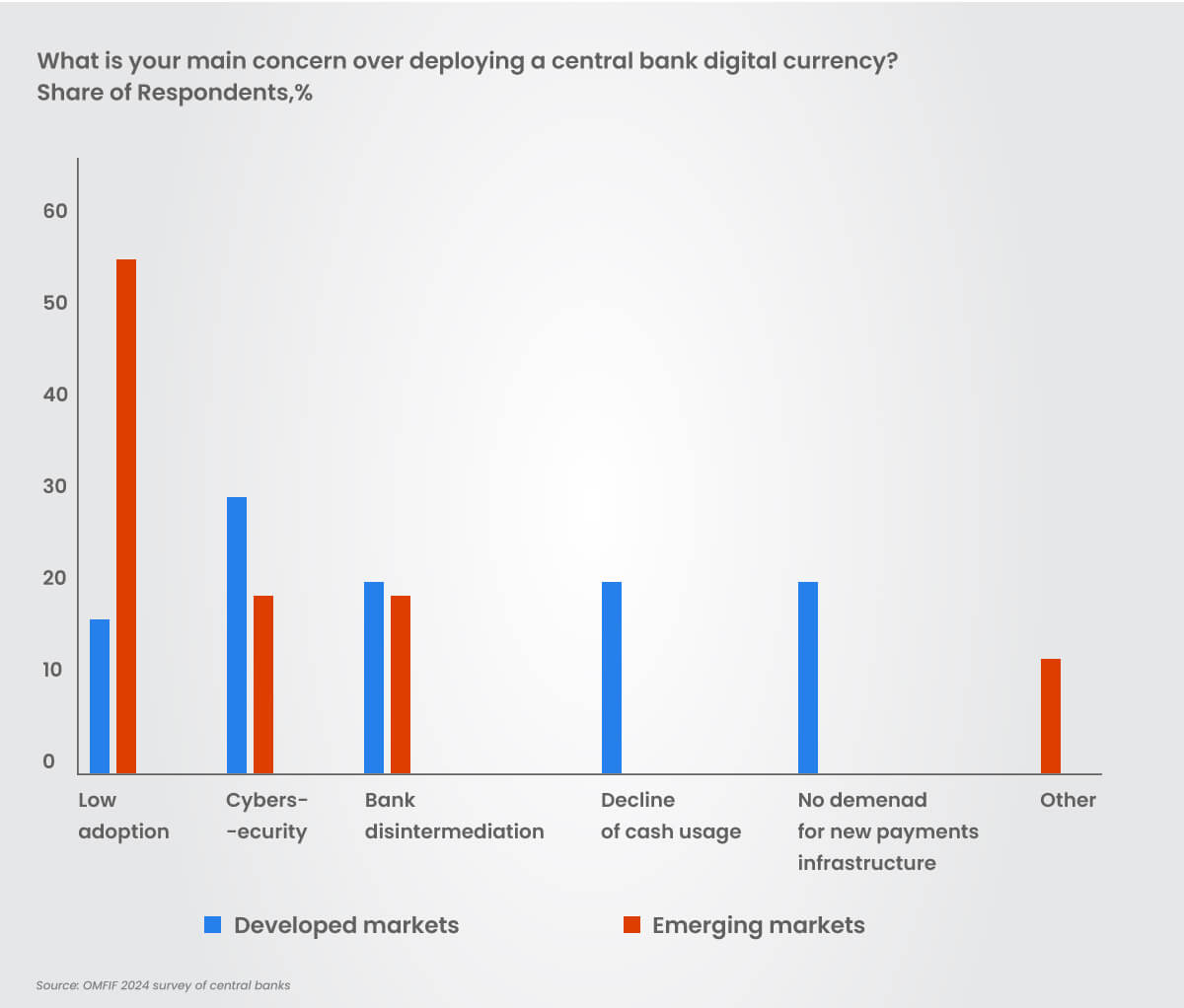

Cuellos de botella en la escalabilidad del mercado

Además, una reciente encuesta realizada por el Foro de Instituciones Monetarias y Financieras Oficiales (OMFIF) y la empresa de tecnología de seguridad Giesecke+Devrient Currency Technology, publicada el 11 de febrero de 2025, analizaba la postura de 34 bancos centrales. El 56% de los participantes en la encuesta de mercados emergentes están preocupados por la baja adopción de CBDC por parte de los usuarios. Aunque a los bancos centrales les preocupan los bajos índices de adopción, muchos siguen esperando que los CBDC se introduzcan pronto. Parecen decididos a seguir adelante con sus planes, abordando cuidadosamente los retos y preocupaciones que surjan en el camino.

La baja adopción sigue siendo la principal preocupación

Fuente: Encuesta OMFIF 2024 a los bancos centrales

A pesar de las vacilaciones y las políticas cambiantes, las perspectivas generales para las CBDC siguen siendo optimistas, y muchos bancos centrales evalúan activamente su potencial. Sin embargo, la claridad normativa y la estabilidad económica desempeñarán un papel crucial a la hora de determinar cómo y cuándo se harán realidad estas monedas digitales.

El éxito de CBDC dependerá de marcos regulatorios sólidos, programas de educación financiera y asociaciones entre gobiernos, fintechs e instituciones financieras.

Una perspectiva a largo plazo

Es poco probable que la mayoría de las iniciativas de CBDC estén terminadas para 2024 o incluso 2025. En Europa, el lanzamiento del euro digital se prevé entre 2026 y 2029. Mientras tanto, la Reserva Federal de Estados Unidos publicó su evaluación inicial de CBDC en 2022, lo que sugiere que va por detrás de las naciones que ya trabajan en monedas digitales orientadas al comercio minorista. Además, países como Canadá y el Reino Unido están explorando principalmente la tecnología blockchain para mejorar las operaciones bancarias en lugar de centrarse en el uso directo del consumidor. Una posible razón de este enfoque es que la preocupación por la privacidad entre los ciudadanos de la UE ha convertido la introducción de un euro digital en una cuestión delicada.

Las CBDC han atraído una gran atención, tanto por su potencial en las transacciones cotidianas como por su contraste con los principios descentralizados que definen las criptodivisas. Como uno de los primeros grandes casos de uso de la tecnología blockchain para un público amplio, es poco probable que esta atención desaparezca pronto.