La mayoría de los equipos de software han vivido la misma experiencia al menos una vez en los últimos dos años: alguien escribe una frase en un generador de IA, espera unos segundos y ve cómo aparece una aplicación completa en el navegador. Se puede añadir una tabla, conectar una API, crear un panel de control, ajustar la lógica y publicar una interfaz usable casi al instante. Para muchos equipos, es como si el futuro hubiera llegado antes de tiempo.

Es fácil ver por qué esto genera una creencia cada vez mayor de que, si la IA puede crear herramientas internas, sistemas similares a CRM, portales para clientes y aplicaciones modernas orientadas al usuario, entonces la creación de productos financieros no debería estar muy lejos. Si una aplicación es «solo flujos de trabajo, entradas y llamadas a API», entonces un producto de préstamo o una cartera digital empiezan a parecer una variante ligeramente más compleja de lo mismo.

Esta suposición solo se mantiene hasta que se examina cómo se comportan realmente los productos financieros. Una vez que se analiza más a fondo, la diferencia entre «crear una aplicación» y «crear un producto financiero» no es una cuestión de grado, sino de naturaleza. Uno es una construcción funcional. El otro es un comportamiento regulado que se lleva a cabo en múltiples sistemas, cada uno con obligaciones, restricciones y expectativas que deben mantenerse correctas bajo presión, escrutinio y escala. Los creadores de IA genérica no están diseñados para esto, y la brecha se hace evidente rápidamente cuando los equipos intentan cruzar esa línea.

La similitud superficial que confunde a los equipos

Los creadores de aplicaciones de IA han madurado rápidamente. Existen varias plataformas que convierten las indicaciones en lenguaje natural en software funcional. Conectan interfaces y API, automatizan flujos de trabajo, gestionan permisos y producen resultados que satisfacen la mayoría de las necesidades de software no reguladas.

Esto funciona excepcionalmente bien para muchas categorías de software: herramientas de operaciones internas, sistemas de entrada de datos, portales de clientes, aplicaciones de productividad, paneles de informes o flujos de trabajo empresariales basados en API. Su punto fuerte reside en la rápida creación de aplicaciones de uso general y en la reducción de la cantidad de código rutinario que los equipos deben mantener. El malentendido surge cuando los productos financieros se tratan como otra instancia del mismo patrón.

Por qué los productos financieros no son «solo aplicaciones»

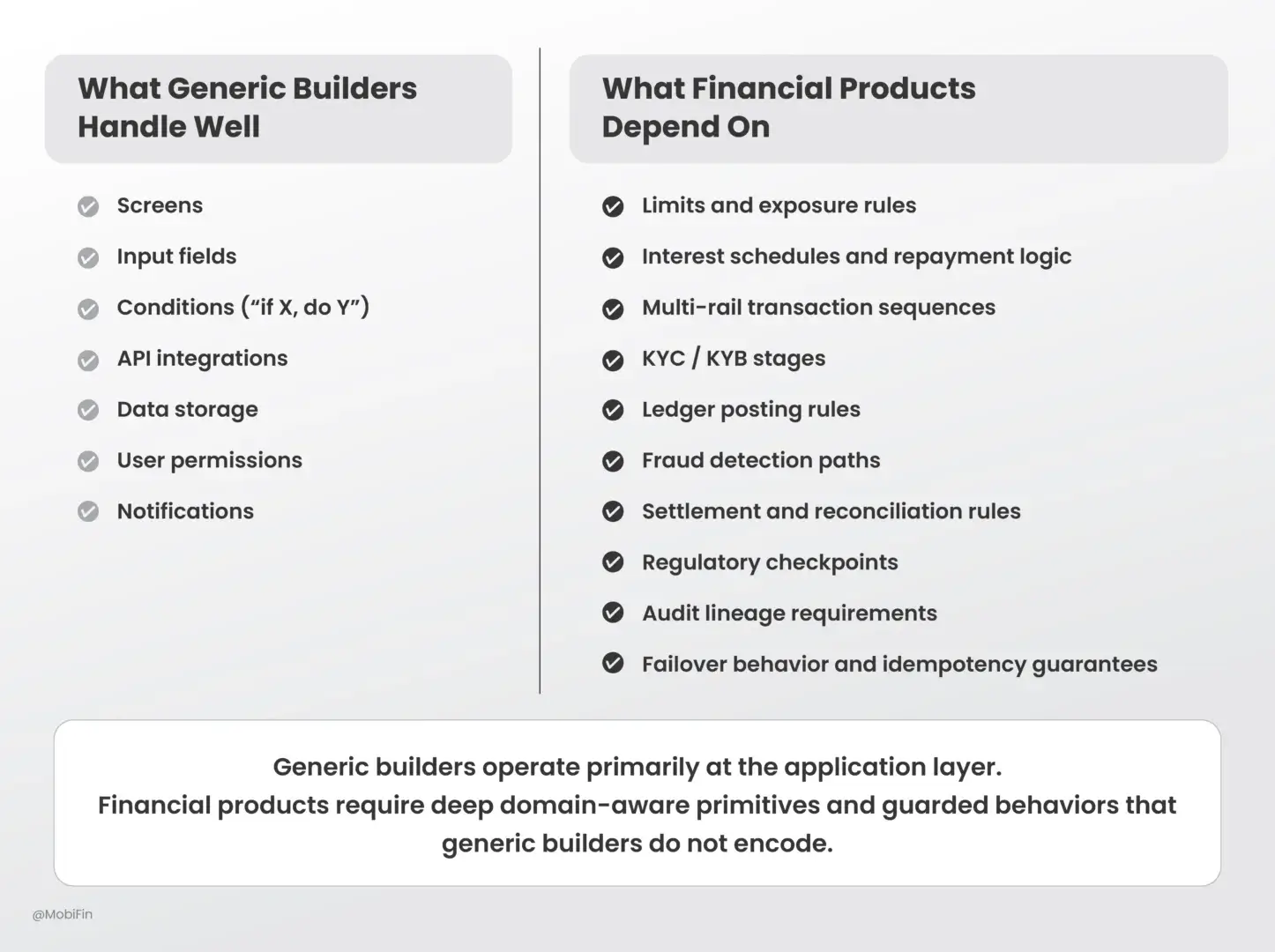

Los productos financieros —ya sean flujos de trabajo de préstamos, carteras, instrucciones de pago o estructuras de ahorro— son comportamientos regulados con obligaciones, restricciones y vías que deben cumplir las normas establecidas por las autoridades bancarias, los reguladores, las redes de tarjetas y los marcos de riesgo. Se encuentran en múltiples sistemas: banca central, procesadores de pagos, sistemas de verificación de identidad, motores de fraude, capas de contabilidad, PSP y CRM. Cada uno de estos sistemas tiene expectativas en cuanto a secuenciación, idempotencia, conciliación y auditabilidad. Esta es la parte que la mayoría de los creadores genéricos no están diseñados para comprender.

La mayor parte de la complejidad de un producto financiero se encuentra por debajo de la interfaz de usuario y fuera de la lógica básica del flujo de trabajo. La aplicación de la exposición, los límites de velocidad, los calendarios de intereses, las ventanas de liquidación, las obligaciones de múltiples entidades, los flujos de disputas, las vías de conciliación, la corrección de los libros de contabilidad, el comportamiento de conmutación por error para los reintentos de transacciones y las secuencias de cumplimiento obligatorias entran en esta categoría. Estos elementos no son simplemente «condiciones» o «reglas», sino comportamientos específicos del dominio con consecuencias legales y operativas.

La verdadera brecha se hace visible una vez que se profundiza más.

Es importante evitar la simplificación excesiva habitual de que los creadores genéricos «no pueden crear productos financieros». Sin duda, pueden producir una aplicación que se parezca a una en apariencia: pantallas, puntos de entrada, condiciones y llamadas API a proveedores de pagos o bancarios. Incluso admiten autenticación, permisos y automatización.

Las diferencias comienzan a hacerse visibles cuando profundizamos en los matices de los productos financieros. Los creadores de IA genéricos permiten escribir lógica para comportamientos específicos de un dominio, pero no proporcionan de forma nativa conocimiento del dominio, barreras de seguridad ni garantías estructurales. Tratan todo como una regla general en lugar de como una obligación vinculada al dominio, incluso cuando algunas cosas son fundamentales para la integridad y la legalidad del producto.

Un generador de IA genérico puede llamar a una API de pago, pero no entiende que los diferentes sistemas (ACH, RTP, UPI, PIX, redes de tarjetas) requieren una secuencia específica de pasos de validación y compensación. Puede crear flujos de decisión, pero no puede distinguir entre una condición ordinaria y un punto de control reglamentario que siempre debe producirse. Puede almacenar datos, pero no entiende la diferencia entre una actualización normal y un movimiento contable que debe ser atómico y auditable. Permite a los desarrolladores crear, pero no les impide ensamblar algo que no cumpla con las normas, sea frágil bajo carga o vulnerable a condiciones de carrera.

Por eso, los equipos de ingeniería suelen empezar rápidamente con una herramienta de IA genérica, pero acaban escribiendo y manteniendo una extensa lógica específica para el sector financiero fuera del constructor: puntuación de riesgos, movimientos contables, normas de liquidación, flujos de disputas y vías reglamentarias. Al final, la «creación rápida» se convierte en un proyecto de ingeniería inesperadamente más largo y complejo.

En otras palabras, estas plataformas proporcionan a los equipos un lienzo, no una gramática financiera. Nada de esto es un defecto de estas plataformas; es simplemente un reflejo de su intención de diseño. Están pensadas para ser constructores de uso general, no infraestructuras con conocimientos financieros.

El problema de la lógica personalizada: dos categorías, un cuello de botella

Todo software contiene lógica personalizada. La mayor parte es saludable y previsible. La verdadera diferencia radica en el tipo de lógica personalizada que se requiere. Los productos financieros introducen una categoría diferente de lógica personalizada que los creadores de IA genérica no reducen.

Lógica a nivel de aplicación (gestionable): transiciones de la interfaz de usuario , validaciones de campos, decisiones de enrutamiento, notificaciones y lógica básica del flujo de trabajo. Los generadores genéricos destacan en este ámbito.

Lógica a nivel de dominio (alto riesgo y costosa): aplicación de la exposición , cálculo de intereses, ciclos de reembolso, evaluación de riesgos, desencadenantes regulados, reglas de contabilización en el libro mayor, secuencias de liquidación de múltiples entidades, vías de resolución de disputas, reglas de integridad del libro mayor y flujos de conciliación.

Esta segunda categoría es donde reside la mayor parte de la complejidad de la ingeniería fintech. También es donde las consecuencias de un comportamiento incorrecto son significativas. Los errores en esta capa no solo rompen la aplicación, sino que rompen las obligaciones con los clientes, socios y reguladores. Esta es la parte que los equipos fintech pasan años codificando y manteniendo, y es donde se consume la mayor parte del tiempo de ingeniería. Los constructores genéricos no reducen esta carga, simplemente la trasladan a scripts personalizados, servicios de backend o sistemas externos.

Lo que debe ofrecer una plataforma nativa de finanzas

Una plataforma destinada a componer productos financieros necesita una arquitectura fundamentalmente diferente. Su diseño debe centrarse en primitivas de dominio que reflejen el comportamiento común de los productos financieros: lógica de intereses, reglas de reembolso, primitivas de transferencia, motores de límites, flujos KYC/KYB, lógica de liquidación, registro de auditorías y puntos de control de riesgos. Debe aplicar valores predeterminados seguros y garantizar que los flujos de trabajo cumplan con las condiciones normativas y de cumplimiento. Debe tratar las transacciones como eventos multisistema y multiobligación que requieren un comportamiento determinista, no simples llamadas a la API. Y debe generar la trazabilidad necesaria para las auditorías y las revisiones normativas.

No se trata de mejoras de una arquitectura fintech componible, sino de requisitos fundamentales.

Cómo Tapestry llena los vacíos en este panorama

Tapestry se creó para abordar directamente estas limitaciones específicas del sector. No pretende sustituir a los diversos creadores de productos de IA de uso general, muy populares y evolucionados; esas plataformas resuelven otro tipo de problemas y lo hacen bien. Tapestry, en cambio, aborda el reto específico de componer productos financieros sin obligar a los equipos a reinventar cada vez la lógica financiera subyacente.

Sus componentes están diseñados en torno a construcciones financieras: transferencias, límites, lógica de comisiones, modelos de intereses, etapas KYC/KYB, comportamientos contables y coordinación multirrail. La capa de coordinación del flujo de trabajo financiero comprende los requisitos de secuencia, integridad y sincronización de los flujos regulados. Su IA está entrenada para construir flujos correctos para el dominio, no solo flujos de trabajo funcionales. Además, integra la gobernanza, la auditabilidad y el cumplimiento directamente en el proceso de composición.

El resultado no es la eliminación de toda la lógica personalizada —ninguna plataforma puede hacerlo—, sino una reducción de la lógica empresarial compleja y de alto riesgo a nivel de dominio que suele ralentizar el desarrollo de productos financieros e introducir riesgos operativos. Lo que queda es la lógica específica de la aplicación, que los equipos deberían poseer de todos modos.

Una visión más realista del paisaje

Los creadores de IA genéricos para fintech seguirán desempeñando un papel importante en la aceleración del desarrollo de software en todos los sectores, incluidas las funciones auxiliares relacionadas con los sistemas financieros. Son excelentes para portales, paneles de control, herramientas de back-office e interfaces de atención al cliente que se encuentran en sistemas regulados. Sin embargo, utilizarlos como plataforma principal para crear productos financieros conlleva riesgos y gastos generales que la mayoría de las organizaciones solo descubren cuando intentan ampliar su escala o solicitar la aprobación de los equipos de cumplimiento normativo y gestión de riesgos.

Los productos financieros requieren plataformas que comprendan sus estructuras, sus conceptos regulados y el ámbito en el que operan. A medida que los servicios financieros continúan integrándose en todo tipo de negocios digitales, la necesidad de plataformas de composición nativas del dominio no hará más que crecer. El sector está descubriendo que la complejidad de las finanzas no puede abstraerse tratándola como un problema de aplicación genérico. La creación de productos fintech requiere una plataforma que comprenda estas estructuras matizadas desde dentro.

Si desea descubrir cómo Tapestry reinventa la composición de los productos fintech, póngase en contacto con nosotros aquí para solicitar una demostración.