Por qué las economías basadas en el efectivo tienen dificultades para adoptar modelos financieros exclusivamente digitales

El mayor reto para la inclusión financiera digital es la economía dominada por el efectivo. Gran parte de la población sigue operando casi exclusivamente con efectivo, a pesar de la expansión de los sistemas de pago digitales y la conectividad móvil. Dado que la expansión de las sucursales tradicionales requiere mucho capital, es gradual y está limitada geográficamente, resulta difícil llegar a comunidades dispersas o rurales a gran escala. Es igualmente difícil convertir a las poblaciones que dependen del efectivo en usuarios activos de modelos financieros exclusivamente digitales, debido a la falta de confianza, las fricciones en la incorporación y el acceso limitado a teléfonos inteligentes o a una conectividad de datos fiable.

En muchos de estos mercados, el reto no es solo la preparación tecnológica, sino también los hábitos arraigados. El dinero en efectivo está integrado en la forma en que las personas ganan, gastan, ahorran y se ayudan entre sí. El comportamiento financiero está determinado por la rutina y la familiaridad, más que por las interfaces de usuario o las funciones. Los modelos bancarios que pasan por alto esta realidad suelen tener dificultades para integrarse en la vida financiera cotidiana de estos segmentos, incluso cuando la tecnología subyacente es sólida.

La banca de agencia ha demostrado ser una solución eficaz que aúna efectivo, confianza y finanzas digitales. Al combinar el acceso físico y la infraestructura digital, la banca de agencia resuelve las limitaciones estructurales de la banca tradicional y de los servicios financieros que solo se ofrecen a través de aplicaciones. Abre nuevas vías para los ecosistemas financieros inclusivos.

Definición de economía monetaria

Una economía basada en el efectivo se caracteriza por una gran dependencia del dinero físico para las transacciones diarias, como pagos, ahorros y préstamos informales. La infraestructura bancaria formal deja a las poblaciones rurales y semiurbanas desatendidas o totalmente excluidas. En estos entornos, los grupos de ahorro informales, los préstamos en efectivo y los pagos en efectivo entre particulares están profundamente arraigados en la vida cotidiana.

En las economías basadas en el dinero en efectivo, la confianza suele generarse a través de la familiaridad. Las personas confían más en las personas con las que se relacionan a diario, como los comerciantes o los agentes comunitarios, que en las instituciones financieras lejanas. Esta seguridad social explica por qué los servicios prestados a través de estos intermediarios locales ganan terreno mucho más rápido que los modelos digitales de autoservicio, especialmente entre los nuevos usuarios. Para estos clientes, el elemento humano es tan importante para la adopción como las características reales del producto.

Las limitaciones de los modelos exclusivamente digitales en los mercados al contado

Los modelos financieros exclusivamente digitales se enfrentan a retos estructurales en las economías basadas en el efectivo. Existe una discrepancia en cuanto a la posesión de teléfonos inteligentes, la asequibilidad de los datos y la penetración de Internet. Por lo tanto, se limita el acceso a los servicios financieros basados en aplicaciones. Incluso si se dispone de dispositivos, persisten las brechas de confianza con los modelos de servicios financieros totalmente remotos y de autoservicio, especialmente entre los usuarios novatos.

Además, las fricciones en la incorporación y las barreras burocráticas limitan la adopción, especialmente en regiones con una cobertura limitada de identificación formal. La dependencia persistente de los ingresos y gastos en efectivo fuera del sistema formal socava el uso de los monederos digitales. Sin puntos accesibles para convertir el efectivo en valor digital y viceversa, los modelos exclusivamente digitales despiertan curiosidad al principio, pero tienen dificultades para ganar tracción de forma sostenida.

Cómo funciona la banca de agencia en mercados donde predomina el efectivo

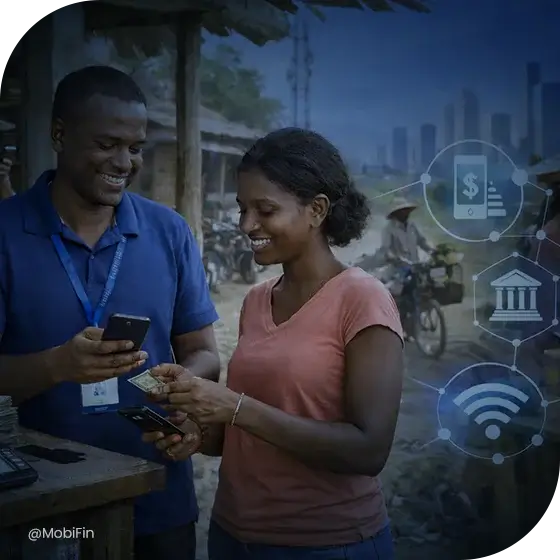

La banca de agencia llena estos vacíos con un modelo operativo distribuido. En esencia, la banca de agencia permite que agentes externos actúen como extensiones de instituciones financieras reguladas. Estos agentes prestan servicios esenciales, como retiradas, depósitos, transferencias, pagos de facturas y asistencia en la incorporación y el proceso de KYC.

Los agentes actúan como puntos de contacto locales de confianza para la formación y la asistencia al cliente, lo que permite el uso por primera vez de monederos digitales y facilita la digitalización del efectivo a través de servicios de ingreso y retirada de efectivo. Al integrar el acceso financiero en entornos comunitarios familiares, la banca de agencia reduce las barreras psicológicas y logísticas para su adopción.

Lo que hace que este modelo sea eficaz es la coherencia de la experiencia. Cuando las personas saben que los servicios estarán disponibles en el mismo lugar, prestados por la misma persona y con resultados predecibles, la confianza se va consolidando con el tiempo. Esta sensación de continuidad es a menudo lo que convierte el primer uso en un uso repetido.

Creación de una red de transacciones a través de agentes

La banca de agencia sustituye las sucursales centralizadas por puntos de transacción distribuidos. Estos puntos se crean para gestionar de forma eficiente transacciones de alta frecuencia y bajo valor, lo que refleja la realidad de las economías basadas en el efectivo. A través de la red de banca de agencia, los servicios financieros se expanden a las regiones rurales y semiurbanas a gran escala sin los gastos generales de la infraestructura tradicional.

La densidad de la red se convierte en un factor determinante para su adopción, ya que influye directamente en la confianza, la accesibilidad y la repetición del uso. Cuanto más cercanos y visibles sean los agentes en la vida cotidiana de los clientes, más probable será que los usuarios utilicen regularmente los servicios financieros digitales.

Lo que se necesita para ampliar la banca de agencias más allá de las implementaciones piloto

La banca de agencia escalable necesita bases operativas sólidas. La incorporación de agentes y la gestión del ciclo de vida garantizan el cumplimiento normativo, la calidad y el rendimiento sostenido en toda la red. La gestión de la liquidez y los fondos flotantes es esencial para mantener un servicio ininterrumpido, especialmente en el caso de las transacciones con gran volumen de efectivo.

La fiabilidad de las transacciones y el tiempo de actividad son innegociables, ya que los fallos erosionan directamente la confianza. Los mecanismos transparentes de cálculo y liquidación de comisiones son igualmente importantes, ya que garantizan que los agentes sigan estando motivados económicamente y alineados con los objetivos institucionales.

A medida que crecen las redes de agentes, el reto pasa del acceso a la coherencia. Los usuarios esperan la misma experiencia independientemente de la ubicación o el momento, mientras que los agentes necesitan claridad y previsibilidad para atender a los clientes con confianza. Mantener este equilibrio es lo que permite que la banca de agencia siga siendo fiable a medida que se expande.

Riesgo, fraudey confianza en los modelos dirigidos por agentes

Los modelos gestionados por agentes presentan ciertos riesgos relacionados con el manejo de efectivo, el uso indebido por parte de los agentes y el fraude operativo. Pueden dar lugar a fraudes de identidad y uso indebido de cuentas si no se aplican adecuadamente los controles de incorporación. A medida que aumenta el volumen de transacciones, la supervisión de la actividad a nivel de los agentes se vuelve fundamental.

Es posible reducir estos riesgos mediante el empleo de controles, límites y mecanismos de auditoría eficaces. Por lo tanto, la confianza en los sistemas de banca por agencia puede mantenerse mediante la visibilidad, la rendición de cuentas y la aplicación coherente de las normas operativas.

La forma en que se abordan estos riesgos también influye en la confianza general en el modelo. Una rendición de cuentas clara y unas prácticas transparentes ayudan a las comunidades, los socios y los reguladores a considerar la banca dirigida por agentes como una extensión legítima del sistema financiero formal, en lugar de una solución alternativa informal.

Función reguladora para habilitar la banca por agencia

Los marcos normativos desempeñan un papel crucial a la hora de permitir la banca por agencia en los mercados emergentes. Unas directrices claras en materia de autorización de agentes, delegación de KYC y incorporación asistida crean certeza operativa para las instituciones financieras. Los reguladores también definen los requisitos de información, supervisión y auditoría que garantizan la transparencia y la estabilidad sistémica.

Es esencial encontrar un equilibrio entre la inclusión financiera y el control del riesgo sistémico. Una normativa bien diseñada permite que las soluciones bancarias sin sucursales se amplíen, al tiempo que se mantienen las salvaguardias contra el fraude, el blanqueo de capitales y los abusos operativos.

Desde las transacciones hasta el comportamiento digital

La banca de agencia suele comenzar con servicios de ingreso y retiro de efectivo como principal punto de entrada de facturas. Con el tiempo, los usuarios pasan gradualmente a los pagos y transferencias exclusivamente digitales a medida que aumenta su familiaridad con ellos. La formación de hábitos se refuerza a través de casos de uso recurrentes, como pagos, remesas y transferencias entre particulares.

La adopción temprana y la fidelidad a la cartera están fuertemente influenciadas por la proximidad del agente. A medida que los usuarios realizan transacciones con mayor frecuencia, se generan rastros de datos, lo que permite la elaboración de perfiles financieros y una mayor implicación con los servicios financieros formales.

Cómo funciona la banca de agencia para expandir el ecosistema más allá de los pagos

Una vez establecida una base de transacciones, los ecosistemas de banca de agencia se expanden más allá de los pagos. Servicios como el pago de facturas de servicios públicos, recargas de tiempo aire y pagos a comerciantes se convierten en extensiones comunes. Los gobiernos utilizan cada vez más las redes de agentes para realizar desembolsos y cobros.

Los productos de microahorro, crédito y seguros también pueden distribuirse a través de estas redes, en las que los agentes actúan como puntos de adquisición y servicio, en lugar de como responsables de la toma de decisiones crediticias. La expansión impulsada por las plataformas es posible gracias a los datos de las transacciones y las señales de comportamiento, lo que permite a las instituciones adaptar sus ofertas de forma responsable.

La tecnología como facilitador invisible

La tecnología constituye la base de todo el modelo de banca de agentes. Las aplicaciones y los paneles de control de los agentes permiten ejecutar y supervisar las transacciones en tiempo real. Entre bastidores, los sistemas de contabilidad, liquidación y conciliación en tiempo real garantizan la precisión y la transparencia.

La compatibilidad con transacciones sin conexión y con poco ancho de banda es fundamental en entornos con conectividad limitada. La supervisión, el análisis y los controles operativos proporcionan a las instituciones visibilidad sobre el estado de la red, la exposición al riesgo y las tendencias de rendimiento.

Medición del impacto y la madurez del ecosistema

La medición del impacto es mucho más que el simple crecimiento de las transacciones. El crecimiento de los usuarios activos es una clara señal de una adopción sostenida. La productividad de los agentes, la salud de la liquidez y las tasas de rotación reflejan la solidez operativa.

La reducción de la dependencia del efectivo y la migración hacia casos de uso totalmente digitales indican la madurez del ecosistema. En conjunto, estas métricas determinan si la banca por agencia está evolucionando hacia un ecosistema digital duradero.

Riesgos comunes de la implementación de la banca por agencia

Muchas implementaciones fracasan debido a la falta de inversión en las operaciones y el soporte de los agentes. Las métricas de rendimiento, las estructuras de incentivos y los modelos de comisiones desalineados debilitan la motivación de los agentes. La liquidez inadecuada y la planificación de la flotación provocan interrupciones en el servicio.

Los controles débiles en materia de fraude y cumplimiento normativo exponen a las redes a riesgos regulatorios y de reputación. Tratar la banca de agencia como una implementación puntual en lugar de un modelo operativo continuo socava la sostenibilidad a largo plazo.

El viaje gradual de la economía monetaria al ecosistema digital

En la mayoría de las implementaciones exitosas, el cambio del dinero en efectivo al dinero digital no se produce de forma inmediata. Se desarrolla gradualmente, a medida que las personas prueban, se adaptan y ganan confianza a su propio ritmo.

La transición de una economía basada en el dinero en efectivo a un ecosistema digital plenamente operativo sigue una progresión por fases, en lugar de un salto único. Cada fase ayuda a combatir una barrera específica en materia de comportamiento, funcionamiento e infraestructura, y el éxito en las etapas posteriores depende totalmente de la estabilidad de las anteriores.

La primera fase se centra en el acceso al efectivo y la digitalización. En esta etapa, el objetivo principal es la accesibilidad. Las redes de agencias facilitan servicios fiables de ingreso y retirada de efectivo, lo que permite a los usuarios convertir de forma segura el efectivo físico en valor digital y viceversa. La confianza se establece gracias a la disponibilidad constante, la proximidad de los agentes y la previsibilidad de las transacciones. Esta fase legitima las finanzas digitales en entornos donde prima el efectivo, al hacerlas prácticas en lugar de meras aspiraciones.

La segunda fase se centró en la adopción de los pagos digitales. Una vez que los usuarios se sienten cómodos realizando transacciones digitales a través de agentes, se hace hincapié en reducir la dependencia del efectivo. Los casos de uso recurrentes, como el pago de facturas, las remesas nacionales y las transferencias entre particulares, animan a los usuarios a mantener los fondos en sus carteras durante más tiempo. La formación de hábitos se convierte en el resultado clave. Esto se ve respaldado por la facilidad de uso, la fiabilidad de las transacciones y la realización inmediata del valor.

La tercera fase amplía los servicios del ecosistema. Con una base de transacciones estable, el ecosistema va más allá de los pagos y se extiende a servicios adyacentes. Los pagos de servicios públicos, la aceptación de comerciantes, los desembolsos gubernamentales, los microahorros, la distribución de seguros y las ofertas de crédito contextual se incorporan a la plataforma. Los agentes siguen actuando como puntos de acceso y apoyo, mientras que las plataformas aprovechan los datos de las transacciones para personalizar las ofertas sin introducir un riesgo excesivo.

La fase cuatro permite la inclusión financiera basada en datos. Al llegar a su madurez, los historiales de transacciones y los datos de comportamiento permiten elaborar perfiles financieros formales. Esto permite a las instituciones ofrecer productos responsables de crédito, ahorro y protección adaptados a los patrones de uso reales, en lugar de a datos demográficos estáticos. La inclusión financiera pasa de ser un acceso básico a una participación significativa en la economía formal, respaldada por la toma de decisiones basada en datos y la supervisión regulatoria.

Cada fase se basa en la anterior, lo que requiere disciplina operativa y coherencia estratégica. Saltarse etapas o sobrecargar el ecosistema prematuramente suele provocar la pérdida de usuarios, el agotamiento de los agentes y la disminución de la confianza de los clientes. Los ecosistemas digitales sostenibles surgen a través de un progreso constante y bien secuenciado, más que de una digitalización rápida.

Conclusión

El modelo de banca de agencia proporciona un puente práctico entre las economías basadas en el efectivo y las finanzas digitales. Su éxito depende menos del alcance y más de la disciplina operativa, los controles de riesgo y la alineación normativa. Cuando se ejecuta correctamente, la banca de agencia evoluciona de una red de transacciones a una base para ecosistemas digitales inclusivos.

El valor a largo plazo de la banca de agencia reside en su capacidad para adaptarse de forma natural a la forma en que las personas ya gestionan su dinero, al tiempo que amplía gradualmente las posibilidades. Cuando se mantiene la confianza y las experiencias siguen siendo coherentes, las redes de agentes evolucionan desde puntos de acceso hasta convertirse en pilares de ecosistemas digitales inclusivos.

Si tiene curiosidad por saber más sobre la banca de agencia y cómo puede ayudarle, póngase en contacto con nuestros expertos.