En todo el mundo, más de 1.400 millones de adultos permanecen fuera del alcance de los prestamistas tradicionales porque carecen de historiales crediticios formales. Para los bancos y las instituciones financieras, esta ausencia de datos indica riesgo; para los no bancarizados, es una puerta cerrada. Sin informes crediticios, declaraciones de la renta o garantías, millones de personas quedan automáticamente excluidas del acceso a los préstamos, aunque tengan una capacidad de reembolso demostrada.

Los monederos digitales están cambiando esta ecuación. Las soluciones de monedero digital, que antes sólo se consideraban cómodas herramientas de pago, se están convirtiendo rápidamente en una puerta de acceso a la calificación crediticia para poblaciones que los bancos tradicionales han pasado por alto durante mucho tiempo. Al capturar los patrones de las transacciones diarias y el comportamiento de gasto, generan una clase completamente nueva de inteligencia crediticia, basada en la actividad financiera en tiempo real en lugar de en registros y documentos pasados.

Limitaciones de la calificación crediticia tradicional

El modelo estándar de calificación crediticia se basa en tres pilares: documentación formal, historial de reembolsos y datos verificados por agencias. Aunque es eficaz en economías estructuradas, este modelo tiene importantes puntos ciegos en regiones con altos niveles de trabajo informal y transacciones en efectivo.

Los asalariados con nómina y declaración de la renta son la referencia, dejando invisibles a los asalariados informales. Los vendedores ambulantes, los pequeños comerciantes y los trabajadores por cuenta ajena suelen operar fuera de los circuitos bancarios formales, incluso cuando son financieramente responsables. Muchas personas no bancarizadas participan en grupos de ahorro comunitarios o círculos de préstamo informales, demostrando un gran potencial de reembolso sin ningún registro rastreable.

Esto crea una paradoja: las personas que necesitan el máximo acceso al crédito para hacer crecer sus medios de subsistencia son las que menos probabilidades tienen de obtenerlo.

Los monederos digitales suponen un gran avance. Al registrar las interacciones financieras cotidianas, como los pagos de servicios públicos y los microahorros, crean una alternativa dinámica y rica en datos a la calificación basada en burós. Esto convierte a una población antes invisible en un segmento al que se puede prestar servicio con confianza.

La transición a la calificación del comportamiento basada en el monedero

¿Qué es la puntuación conductual?

La puntuación conductual utiliza señales transaccionales y patrones de gasto para evaluar la solvencia crediticia, en lugar de basarse en los expedientes de crédito tradicionales o en garantías. Desplaza la atención de la identidad financiera pasada al comportamiento financiero presente.

Señales de actividad de los monederos

Los monederos capturan datos granulares que pueden ofrecer una imagen clara de los hábitos financieros:

- Frecuencia y volumen de las recargas: Las entradas constantes indican estabilidad en los ingresos.

- Comerciante QR y pagos de servicios públicos: Muestra una gestión responsable de las facturas y coherencia en los pagos.

- Transferencias entre pares y remesas: Reflejar la liquidez y las redes financieras sociales.

- Microahorros o depósitos recurrentes: Señalan disciplina y conciencia del riesgo.

- Devolución de préstamos vinculados a la cartera: Crea un marcador de confianza a lo largo del tiempo, incluso con pequeñas cantidades.

El papel de la IA y el modelado de datos

La inteligencia artificial mejora estas señales en bruto detectando patrones que los humanos no pueden detectar. Los modelos de IA pueden agrupar a los usuarios en microsegmentos en función de su comportamiento de gasto y reembolso. No solo pueden detectar anomalías o desencadenantes de riesgo casi en tiempo real, sino también impulsar motores de decisión instantánea para nanopréstamos o servicios de pago aplazado.

Para los prestamistas, esto significa tomar decisiones de crédito en tiempo real, sin largas solicitudes ni registros en papel, lo que permite aumentar la escala y la eficiencia de costes.

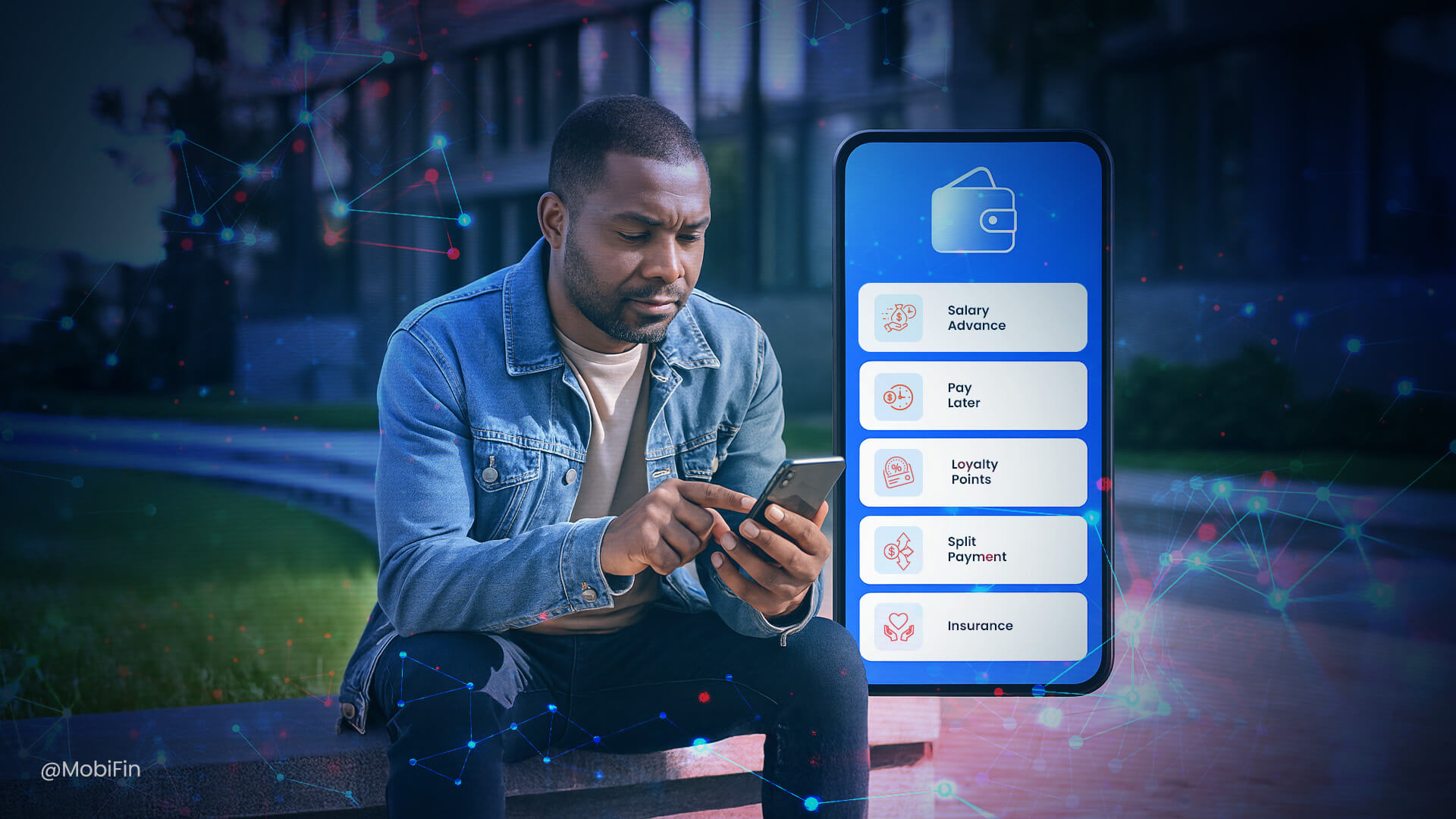

De la actividad de los monederos al acceso real al crédito

Traducir los datos de comportamiento en ofertas de crédito reales ayuda a crear un impacto tangible. Las entidades crediticias y los proveedores de monederos utilizan cada vez más estas señales para conceder nanopréstamos para necesidades urgentes, anticipos salariales en plataformas de gigas, opciones de pago aplazado y descubiertos preaprobados para ofrecer liquidez instantánea.

Este cambio no es solo teórico: ya está dando forma a casos de uso en el mundo real. Por ejemplo, un repartidor de una plataforma como DoorDash o Gojek realiza 50 pedidos en una semana. El monedero vinculado a sus ingresos registra los ingresos constantes y los pagos puntuales de las facturas. El sistema ofrece automáticamente un anticipo de combustible de 30 dólares dentro de la misma aplicación, sin solicitud ni comprobación de la oficina. El préstamo se devuelve automáticamente a medida que se reciben los ingresos. Se trata de una calificación crediticia integrada y basada en el monedero en acción.

Historial de crédito invisible construido a partir del comportamiento digital diario: Cómo los monederos se están convirtiendo en nuevas agencias de crédito

A medida que las carteras digitales evolucionan más allá de simples herramientas de pago, están sentando silenciosamente las bases de una infraestructura crediticia alternativa. Cada recarga, pago de facturas y transferencia entre pares genera datos de comportamiento que las oficinas tradicionales nunca han captado. Cuando se agregan, estos patrones crean un perfil vivo y dinámico de confianza financiera. Este cambio está sentando las bases de un futuro en el que la solvencia ya no esté vinculada a las instituciones tradicionales, sino a los comportamientos digitales cotidianos de millones de usuarios.

Entendamos cómo.

1. Los monederos como centros de datos crediticios

Los monederos digitales agregan diversas transacciones -pagos, facturas, ahorros, transferencias- creando un pseudohistorial crediticio para poblaciones que las agencias tradicionales no pueden ver. Este historial se construye de forma pasiva, simplemente utilizando el monedero para las necesidades cotidianas.

2. Creación de una identidad crediticia digital portátil

El siguiente paso es hacer que estos datos de comportamiento sean portátiles. La puntuación crediticia de un usuario basada en su monedero podría convertirse en un pasaporte digital de confianza, compartido por múltiples prestamistas, proveedores de microfinanciación e incluso servicios transfronterizos. Por ejemplo, un agricultor de Kenia que utilice M-Pesa para pagar semillas y servicios públicos podría presentar su historial de monedero para acceder a un microcrédito de un banco cooperativo diferente.

3. Interoperabilidad, normas y colaboración

Para que la calificación crediticia basada en el monedero vaya más allá de casos de uso aislados, es esencial la cooperación a nivel de ecosistema. Los reguladores, los bancos centrales y los consorcios de tecnología financiera deben definir protocolos de datos abiertos y marcos de API. Las agencias mundiales de desarrollo ya están explorando la calificación basada en el monedero como herramienta para la inclusión financiera, pero la interoperabilidad es clave para ampliarla a través de instituciones y fronteras.

4. Barandillas para un uso ético e integrador

Los nuevos datos conllevan nuevas responsabilidades. La calificación del comportamiento crediticio debe ser transparente, justa y centrada en el usuario. Es importante crear normas compartidas para evitar monopolios de datos. Deje que los usuarios controlen cómo se utilizan sus perfiles crediticios. Además, asegúrese de que los usuarios entienden su puntuación. Imponer prácticas de préstamo no discriminatorias para evitar que se reproduzcan los sesgos.

5. Los monederos como nueva infraestructura crediticia

En un futuro próximo, las "agencias de crédito" más poderosas podrían no ser instituciones, sino ecosistemas de carteras. En lugar de oficinas físicas con informes estáticos, las capas digitales en tiempo real dentro de los monederos podrían ofrecer a miles de millones de personas su primer camino justo y portátil hacia el crédito.

Ejemplos reales

- M-Pesa (Kenia): Los datos de las transacciones de la cartera son utilizados por los prestamistas para ofrecer capital circulante a pequeños comerciantes y agricultores.

- GCash (Filipinas): Los patrones de comportamiento dentro del monedero potencian GCredit, un producto de micropréstamos para usuarios sin historial en el buró.

- Alipay (China): El modelo Sesame Credit aprovecha la actividad de los monederos y el comercio electrónico para conceder líneas de crédito instantáneas sin puntuaciones tradicionales.

Estos ejemplos ilustran cómo los datos de comportamiento basados en el monedero acortan la distancia entre la actividad financiera y el acceso al crédito.

Conclusión

El futuro de la calificación crediticia no residirá exclusivamente en las agencias: vivirá en las carteras de los próximos mil millones de usuarios digitales. Para los no bancarizados, esta evolución es transformadora: abre el acceso al capital circulante, permite la resiliencia ante emergencias y desbloquea la movilidad ascendente.

Los monederos digitales ya no son sólo contenedores de valor; son contenedores de confianza. Al convertir los datos de las transacciones diarias en señales de crédito, los monederos están reescribiendo las reglas de la inclusión financiera.

A medida que surjan normas de interoperabilidad y los reguladores se comprometan, las carteras podrían convertirse en la infraestructura crediticia por defecto de los mercados emergentes. Para miles de millones de personas que nunca han tenido un historial de crédito, el camino hacia la oportunidad puede estar ahora en la palma de su mano.

Si está creando la próxima generación de servicios financieros inclusivos, póngase en contacto con los expertos de MobiFin. Estaremos encantados de ayudarle.

Póngase en contacto con nosotros.