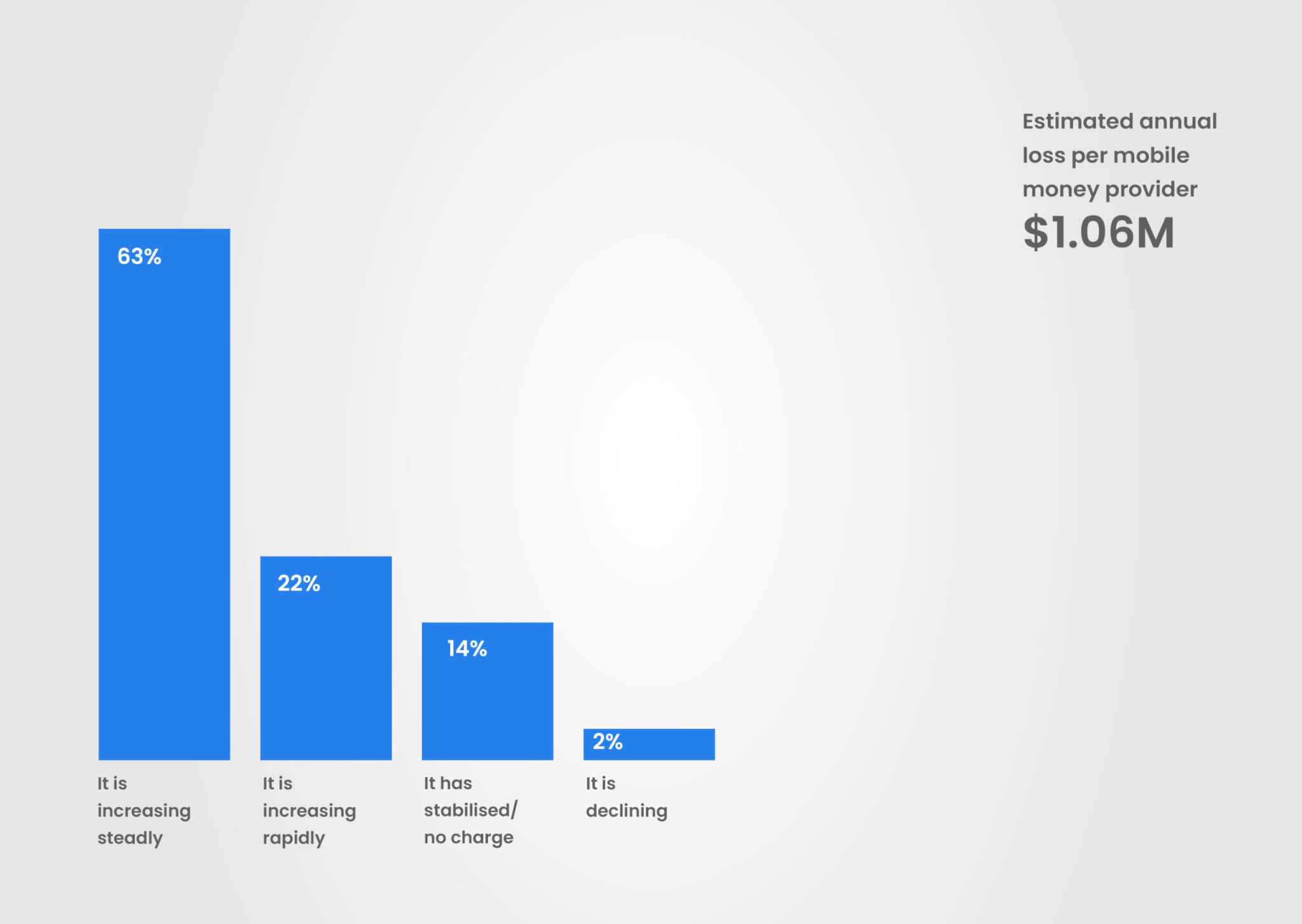

Perpetrados por agentes con acceso a sistemas sensibles, estos fraudes pueden socavar la confianza de los clientes, comprometer la integridad del negocio y provocar pérdidas financieras. Un informe de la GSMA indica que los proveedores de dinero móvil han sufrido pérdidas de aproximadamente 1,06 millones de dólares debido al fraude interno. Sin embargo, es probable que esta cifra no represente el alcance total, dada la escasez de informes, la supervisión fragmentada y la complejidad operativa del sector.

Entender estos fraudes es vital para que las instituciones financieras, los reguladores y las partes interesadas construyan estrategias preventivas sólidas para sus negocios. Este blog ofrece a los responsables de telecomunicaciones y finanzas digitales una inmersión profunda en la anatomía del fraude interno, sus factores sistémicos y las estrategias a nivel empresarial para mitigar su riesgo.

Fuente: GSMA

Entender el fraude interno de los agentes en el dinero móvil y la banca por agencia

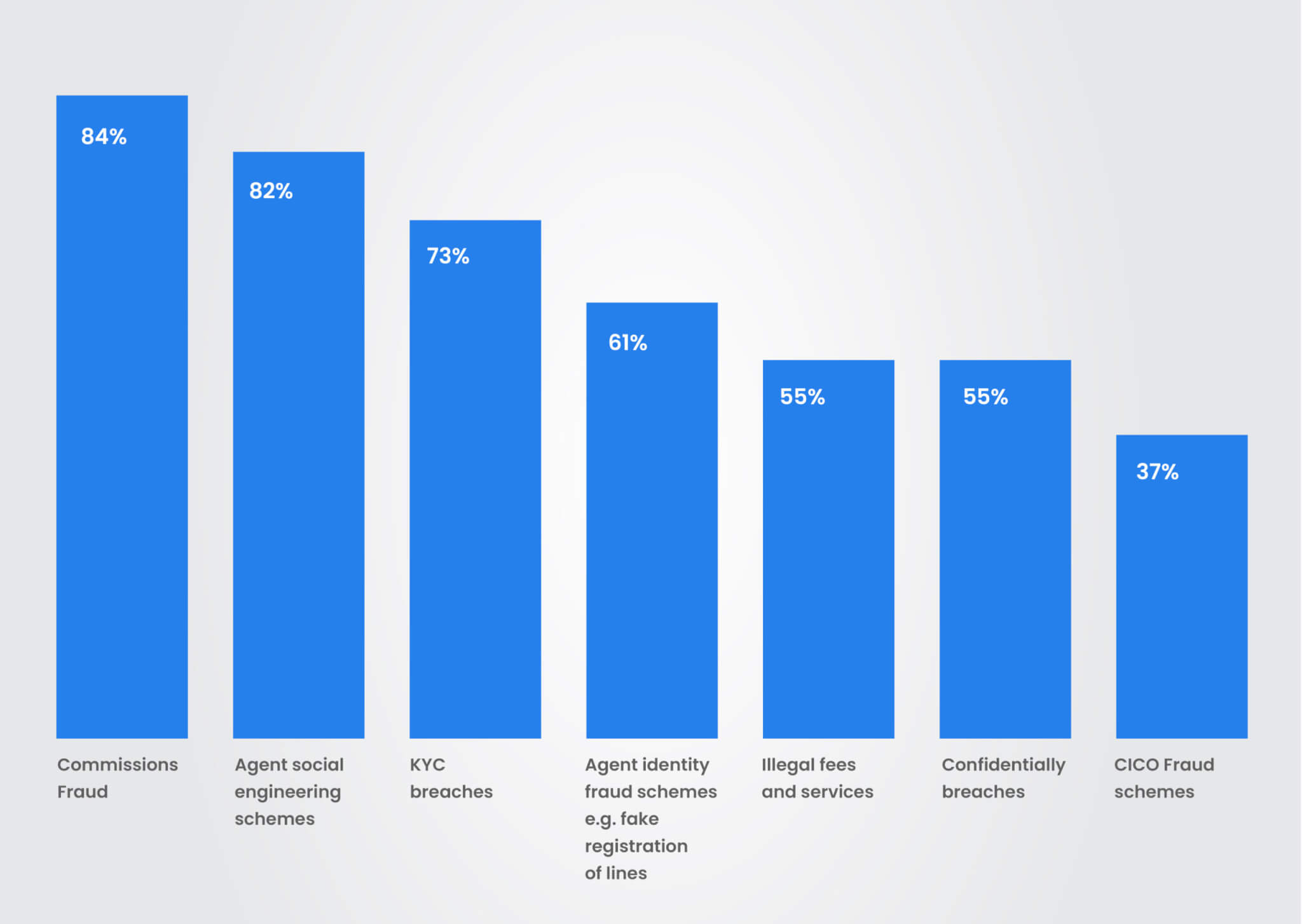

El fraude interno en los sectores del dinero móvil y las agencias bancarias surge cuando los agentes, a los que se ha confiado el acceso a las cuentas y sistemas de los clientes, explotan este privilegio en beneficio propio. Esto suele deberse al deseo de maximizar las comisiones. A diferencia de las amenazas externas, el fraude interno es especialmente gradual y acumulativo porque se aprovecha del acceso legítimo, lo que lo hace más difícil de detectar, cuantificar e investigar. He aquí algunos tipos comunes de fraude interno por parte de agentes:

- Empuje de comisiones: en este tipo de fraude, los agentes pueden manipular las transacciones para ganar comisiones más altas, como animar a los clientes a dividir las transacciones grandes en otras más pequeñas para aumentar el pago de comisiones o guiar estratégicamente a los clientes hacia servicios con comisiones más altas, independientemente de la necesidad.

- Transacciones fraccionadas: En este tipo de fraude, los agentes pueden animar a los clientes a dividir las transacciones en importes más pequeños para ganar múltiples comisiones en lugar de una única comisión sobre el importe total. Por ejemplo, cuando un cliente deposita 210 dólares, el agente puede ganar 2 dólares de comisión. Si el agente divide la transacción en dos de 105 $ cada una, puede ganar 1,50 $ cada una, con lo que el total asciende a 3 $. En estos casos, el agente puede decir al cliente que la cuenta del agente no puede aceptar los 250 $ como una única transacción debido a un "límite técnico", y el cliente acepta dividir la transacción.

- Arbitraje mediante circulación de fondos: En este tipo de fraude, los agentes pueden realizar transacciones circulares, como depositar y retirar fondos de cuentas ficticias, para generar comisiones ilegítimas. Por ejemplo, utilizando cuentas falsas, el agente deposita fondos en cuentas ficticias y procede a transferir dinero a otras cuentas antes de retirar los fondos, con lo que obtiene comisiones de retirada por transacciones ilegítimas. Esta táctica no sólo infla los parámetros de las transacciones, sino que también distorsiona las proyecciones de liquidez.

- Fraude CICO (Cash-In/Cash-Out): El fraude CICO consiste en que los agentes defraudan a los clientes al retirar dinero, depositan menos dinero electrónico o participan en tramas monetarias fraudulentas, a menudo aprovechándose de la confianza de los clientes. En zonas con escasos conocimientos digitales, estos actos suelen pasar desapercibidos y no se denuncian.

- Fraude de jerarquía: En este tipo de fraude, los superagentes pueden retener una parte de las comisiones debidas a los subagentes, aprovechando su posición dentro de la red de agencias. Un ejemplo es cuando el agente principal retiene parte de la comisión pagadera a los subagentes. Este comportamiento explotador es difícil de detectar debido a las estructuras estratificadas de las redes de agentes.

- Comisiones ilegales: En este tipo de fraude, los agentes pueden cobrar comisiones no autorizadas por servicios que deberían ser gratuitos (como consultas de saldo o restablecimiento de contraseñas) o por servicios no financieros, abusando de la confianza del usuario y aprovechándose de la ignorancia del cliente.

- Incumplimientos del sistema CSC: Los agentes pueden descuidar los protocolos KYC, incorporando clientes sin la debida verificación y facilitando transacciones "directas" sin la identificación requerida. Esto permite la entrada en el sistema de cuentas de alto riesgo, a menudo relacionadas con el blanqueo de capitales o la anonimización de transacciones.

Por qué prospera el fraude interno: Factores estructurales y sistémicos

- Acceso a datos sensibles: Los agentes manejan información confidencial de los clientes, sistemas de transacciones y efectivo, lo que crea oportunidades de explotación. Interactúan directamente con las interfaces de transacciones y manejan efectivo físico, pero operan fuera de los entornos bancarios centrales. Esta combinación de acceso y autonomía es un terreno fértil para la mala conducta.

- Operaciones descentralizadas: La naturaleza descentralizada de las redes de agencias bancarias y de dinero móvil dificulta la supervisión en tiempo real de las actividades de los agentes. En muchos mercados, las redes de agentes crecen rápidamente sin inversiones proporcionales en gobernanza, auditorías o controles de supervisión. Esto crea puntos ciegos, especialmente en las zonas rurales y de nivel 3.

- Supervisión y formación limitadas: La insuficiente investigación de antecedentes de los agentes y la escasa formación sobre conducta ética y prevención del fraude crean vulnerabilidades. A menudo se contrata a los agentes de manera informal, con escasa o nula comprobación de sus antecedentes. Muchos carecen de formación sobre fraude, privacidad de datos o gestión ética de las transacciones de los clientes.

- Protocolos de seguridad débiles: La falta de sistemas sólidos de detección del fraude permite que las transacciones fraudulentas pasen desapercibidas. Muchas plataformas dependen de alertas estáticas basadas en reglas que no detectan patrones de fraude matizados o de poco valor pero de alta frecuencia. Además, la insuficiente integración entre los sistemas de transacciones y los registros de auditoría limita la capacidad de rastrear y verificar el comportamiento sospechoso de los agentes en tiempo real.

- Aplicación incoherente de la normativa: Aunque los bancos centrales y los reguladores tienen directrices, la aplicación real a través de redes dispersas sigue siendo desigual, especialmente cuando los operadores de telecomunicaciones y las instituciones financieras son copropietarios de modelos de agentes.

Estrategias para mitigar el fraude de agentes internos

La prevención del fraude interno exige algo más que una actuación policial reactiva. Requiere una estrategia a varios niveles que abarque los procesos operativos, la tecnología y la colaboración intersectorial. Las siguientes estrategias sugerentes pueden resultar beneficiosas para mitigar los fraudes cometidos por agentes internos.

- Selección y formación exhaustivas: Implemente procesos rigurosos de selección y contratación de agentes en toda la empresa, incluidas comprobaciones exhaustivas de antecedentes, e imparta formación completa sobre conducta ética, prevención del fraude y ciberseguridad.

- Medidas de seguridad sólidas: Implemente la autenticación multifactor, la supervisión de transacciones, el control de acceso basado en roles y las actualizaciones periódicas de software para abordar las vulnerabilidades de seguridad. Restrinja el acceso a los datos KYC del cliente y a las funciones del sistema en función de la función del agente y del volumen de transacciones.

- Auditorías independientes: Realice auditorías independientes periódicas para garantizar la transparencia y detectar irregularidades. Establezca auditorías de terceros para operaciones tanto de agentes principales como de subagentes y ejecute programas de compradores misteriosos y verificaciones aleatorias sobre el terreno.

- Políticas de denuncia de irregularidades: Establezca canales seguros y confidenciales para que empleados y clientes informen de actividades sospechosas. Ofrezca líneas directas gratuitas para denunciar comportamientos sospechosos con seguimiento garantizado.

- Concienciación de los clientes: Eduque a los clientes sobre las tácticas habituales de fraude y sus derechos para que puedan reconocer y denunciar las actividades sospechosas. Lanza alertas SMS o USSD para cada transacción iniciada por un agente.

- Esfuerzos de colaboración: Fomentar la colaboración entre instituciones financieras, reguladores y agentes del sector para compartir inteligencia y desarrollar redes de intercambio de fraudes entre operadores. Trabajar con las unidades nacionales de inteligencia financiera (UIF) para vigilar los comportamientos de alto riesgo de los agentes.

- Aprovechar la tecnología: Utilizar el análisis de datos y la inteligencia artificial para identificar patrones sospechosos y anomalías en los datos de las transacciones.

Conclusión

El fraude de agentes internos supone una amenaza significativa para la integridad y la estabilidad de los sectores del dinero móvil y la banca de agencia. Aplicando medidas de seguridad sólidas, mejorando la formación de los agentes y fomentando una cultura de transparencia y rendición de cuentas, el sector puede mitigar eficazmente estos riesgos y garantizar el crecimiento y la sostenibilidad continuos de estos servicios financieros vitales. Sólo entonces podrán el dinero móvil y la banca de agencia seguir prosperando como pilares de los ecosistemas financieros modernos.

Integrar la confianza en la arquitectura: con inversiones estratégicas en personas, plataformas y alineación de políticas, los actores de las telecomunicaciones y la tecnología financiera pueden garantizar el futuro de los ecosistemas financieros digitales.

Póngase en contacto con nosotros para saber cómo MobiFin puede ayudarle a prevenir y eliminar los fraudes que persisten en la banca por agencia y el dinero móvil.