Los días en que los clientes se conectaban a aplicaciones independientes para cada interacción financiera están desapareciendo. Hoy en día, la banca está pasando a un segundo plano, integrándose perfectamente en las plataformas y servicios que la gente ya utiliza a diario. En 2025, los usuarios de smartphones dispondrán de más de 80 aplicaciones, pero solo utilizarán 2-3 aplicaciones financieras de media: prueba de que la banca invisible está ganando terreno.

Desde los flujos de pago del comercio electrónico hasta las plataformas de gigas y las aplicaciones de reservas de viajes, la financiación contextual se está convirtiendo silenciosamente en la norma. En lugar de exigir a los usuarios que abran una aplicación bancaria, estos servicios de banca digital van al encuentro de los clientes allí donde están y crean puntos de contacto financieros en el momento exacto en que los necesitan. El futuro de la banca no es solo digital; es ambiental, integrado y a menudo invisible.

Comprender la banca invisible

La banca invisible ofrece servicios financieros dentro de las aplicaciones existentes, activados por el contexto, sin necesidad de una interfaz bancaria independiente. Las interfaces tradicionales desaparecen en favor de experiencias integradas y conscientes del contexto.

Ejemplos prácticos de finanzas contextuales

En la banca tradicional, se espera que el usuario acuda a la aplicación, mientras que en la banca invisible, el servicio llega al usuario. He aquí cómo:

- Compre ahora y pague después en la caja: Los compradores reciben crédito instantáneo durante el pago en línea o en la tienda, sin necesidad de cambiar de aplicación.

- Facilidad de anticipos salariales en plataformas gig: Los conductores de Uber acceden a anticipos salariales directamente desde la aplicación para conductores en función de los trayectos realizados.

- Seguro integrado en los billetes de avión: El seguro de viaje aparece contextualmente durante la reserva del vuelo, activado por los detalles del viaje.

- Servicios de tesorería integrados en herramientas SaaS: Los comerciantes de Shopify acceden a préstamos empresariales y gestión de tesorería dentro de su panel de comercio electrónico.

El cambio de la banca tradicional a la banca invisible está impulsado por las API bancarias abiertas, la infraestructura API-first, el análisis del comportamiento y la personalización impulsada por la IA. Juntos, estos elementos crean experiencias financieras sin fricciones, impulsadas por eventos, que resultan naturales e inmediatas.

¿Qué impulsa el cambio a la banca invisible?

Los consumidores hacen malabarismos con docenas de aplicaciones, y alternar entre compras y operaciones bancarias añade fricción. Descargar, actualizar o mantener aplicaciones bancarias por separado es una carga, y cada pulsación adicional supone un riesgo de abandono. Las finanzas integradas eliminan estos pasos.

Las aplicaciones tradicionales también pasan por alto los momentos de decisión adecuados: las ofertas permanecen bloqueadas dentro de la interfaz del banco mientras que la intención financiera a menudo se produce en otro lugar, como el pago de viajes, las compras en línea o el cobro de ganancias de conciertos. En esta nueva realidad, la intención del usuario dirige el canal bancario, no al revés.

Claves de la banca invisible

La banca invisible no es magia, sino que es posible gracias a cuatro tecnologías convergentes que se describen a continuación:

Infraestructura basada en API

Las API bancarias abiertas permiten a bancos y empresas de tecnología financiera integrar servicios directamente en ecosistemas asociados. La incorporación y el eKYC compartidos a través de motores de orquestación (p. ej., Alloy, Onfido) permiten un acceso instantáneo y conforme a múltiples productos. Los sólidos portales para desarrolladores y los precios basados en el uso convierten las API en activos escalables y monetizables.

Activadores basados en eventos

Los servicios se activan en función del contexto, por ejemplo, en función del tiempo (por ejemplo, avisos de alquiler a final de mes), de la transacción (por ejemplo, abandono del carrito) o de la situación (por ejemplo, retrasos en los vuelos que activan automáticamente las reclamaciones al seguro).

Datos de comportamiento e IA

Los modelos predictivos promueven el ahorro en las semanas de mayores ingresos, los nudges hiperpersonalizados ofrecen microcréditos o seguros en función del uso, y las puntuaciones ajustadas al riesgo conceden créditos a los trabajadores autónomos en función de los datos de la plataforma y no de las puntuaciones tradicionales.

Interfaces de mensajería y voz

Plataformas como WhatsApp y Telegram ofrecen banca conversacional, mientras que los asistentes de voz (Alexa, Siri) permiten transacciones manos libres y notificaciones contextualizadas en wearables o sistemas en el coche.

Las mutuas ganan: Lo que la banca invisible desbloquea para todos

Para los bancos y las empresas de tecnología financiera, las finanzas contextuales no solo mejoran la experiencia del cliente, sino que también abren nuevas oportunidades de ingresos al atraer a los usuarios en los momentos de mayor interés en los que se toman las decisiones financieras. Esta es una solución beneficiosa tanto para los bancos como para los clientes.

Para los bancos

- La presentación contextual en momentos óptimos aumenta la aceptación de los productos. Por ejemplo, la aceptación de los seguros aumenta cuando se ofrecen durante actividades relevantes en comparación con las campañas generales de marketing.

- La venta cruzada con costes reducidos de adquisición de clientes aprovecha las relaciones existentes con las plataformas. En lugar de crear audiencias desde cero, los bancos pueden conectarse a plataformas que ya cuentan con la atención de los clientes, lo que reduce los gastos de marketing al tiempo que aumenta las tasas de conversión.

- Una salida al mercado más rápida a través de las integraciones de ecosistemas permite una rápida distribución del producto sin necesidad de crear aplicaciones orientadas al consumidor. Los bancos pueden lanzar nuevos servicios a través de plataformas asociadas, llegando a los clientes sin necesidad de aprobaciones de tiendas de aplicaciones o campañas de adquisición de usuarios.

- El acceso a un contexto de cliente más rico proporciona información más profunda que las relaciones bancarias tradicionales. Los datos de las transacciones combinados con la actividad de la plataforma crean perfiles de usuario completos que permiten una mejor evaluación del riesgo, el desarrollo de productos personalizados y un mejor servicio al cliente.

Para los clientes

- La reducción de la fricción elimina las múltiples descargas de aplicaciones, la gestión de contraseñas y los procesos de configuración de cuentas. Los usuarios acceden a los servicios financieros sin problemas dentro de sus flujos de trabajo actuales, sin tener que aprender nuevas interfaces ni mantener credenciales adicionales.

- Los avisos oportunos en el contexto adecuado ofrecen opciones financieras pertinentes justo cuando se necesitan. El seguro de viaje aparece cuando se reserva un vuelo, los préstamos empresariales aparecen cuando se compra inventario y las opciones de ahorro se activan en momentos de ganancias inesperadas.

- Al no tener que descargar ni actualizar aplicaciones, se reducen los requisitos de almacenamiento del dispositivo y se elimina la sobrecarga de mantenimiento. Los servicios financieros se mantienen actualizados automáticamente sin intervención del usuario ni gestión de la tienda de aplicaciones.

- La perfecta integración con las herramientas de la vida diaria crea experiencias de usuario coherentes en las que los servicios financieros mejoran los flujos de trabajo existentes en lugar de interrumpirlos. Sin contraseñas olvidadas, sin tiendas de aplicaciones, solo finanzas que se adaptan a la vida.

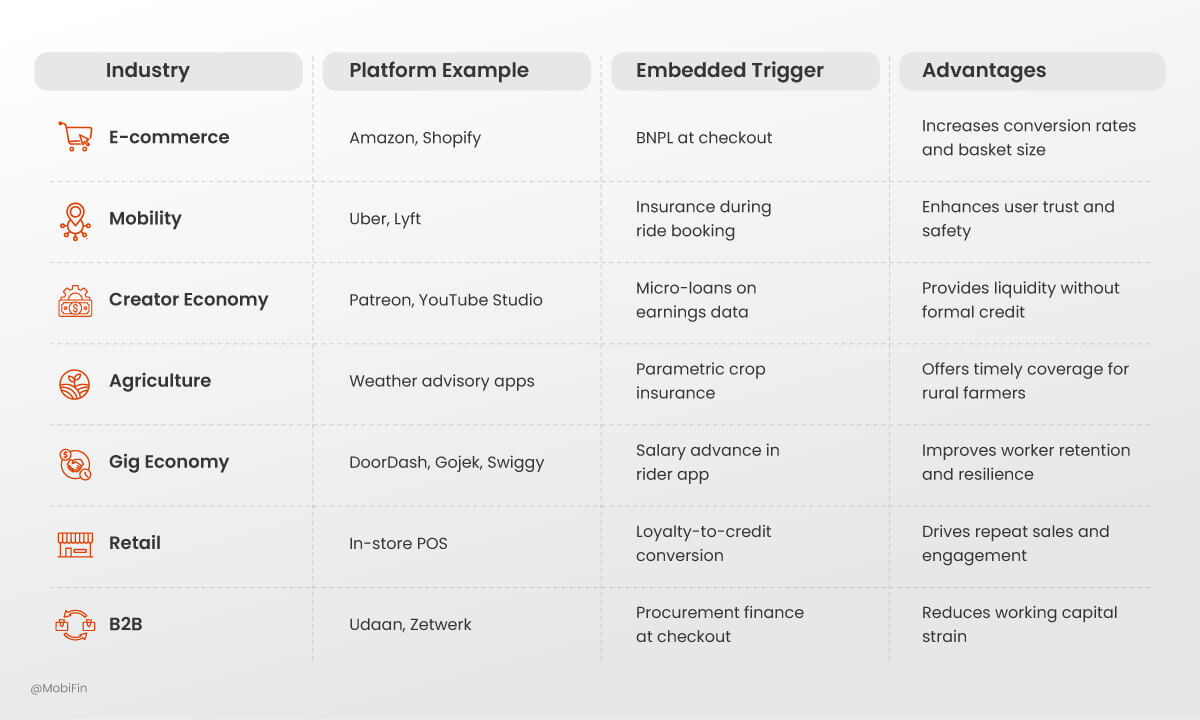

Casos prácticos en todos los sectores

Desde el transporte hasta la agricultura rural, la banca invisible está transformando silenciosamente los flujos de trabajo cotidianos y empresariales. He aquí algunas instantáneas del sector que ilustran cómo las finanzas se entretejen con el contexto.

El cambio estratégico: De centrarse en la aplicación a centrarse en el ecosistema

Al igual que las empresas de telecomunicaciones evolucionaron de jardines amurallados a proveedores de API, los bancos deben pasar de propietarios de aplicaciones a orquestadores de ecosistemas.

Las estrategias clave para esta transición incluyen:

- Proporcionar SDK ligeros y módulos integrables para la integración de socios

- Monetizar las API como fuentes de ingresos independientes.

- Construir ecosistemas de tecnología financiera que lleguen a los clientes más allá de las propias aplicaciones del banco.

En este modelo, la marca se convierte en una experiencia, coherente, segura y contextual, en lugar de ser sólo una aplicación.

Retos y consideraciones

A medida que la banca se hace menos visible, la rendición de cuentas debe ser más sólida. El cambio hacia las finanzas integradas y contextuales aporta una enorme comodidad, pero también introduce cuatro retos fundamentales que no deben pasarse por alto:

- Privacidad de los datos y consentimiento: Los viajes integrados deben priorizar la transparencia y el control del usuario.

- Cumplimiento de la normativa: Las integraciones transfronterizas y multisectoriales exigen el cumplimiento de diversas normativas.

- Riesgo de desintermediación: Cuando la banca se vuelve invisible, mantener el valor de la marca y la confianza se convierte en algo crítico.

- Fiabilidad: Los servicios integrados deben funcionar a la perfección; los fallos pueden dañar tanto la reputación del banco como la del socio.

Para hacer frente a estos retos se requiere una gobernanza sólida, una infraestructura robusta y un diseño centrado en el cliente.

Conclusión

La Banca Invisible no consiste en eliminar aplicaciones, sino en hacer opcionales las interfaces tradicionales y colocar los servicios financieros exactamente donde los clientes los necesitan. Redefine la relación entre los bancos, la tecnología y los usuarios finales incorporando la confianza y la utilidad a las interacciones cotidianas.

El futuro de la banca no siempre será visible, pero estará en todas partes, impulsando silenciosamente las transacciones, el crédito y la seguridad entre bastidores. Para las entidades financieras, triunfar en esta era significa adoptar ecosistemas abiertos, dar prioridad a las experiencias contextuales y diseñar infraestructuras que puedan operar con seguridad en los límites de la vida digital.

Ahora es el momento de replantearse no sólo su estrategia de aplicaciones, sino todo su papel en el tejido digital de la vida cotidiana.

Póngase en contacto con nosotros para saber cómo puede incorporar la banca invisible a su empresa.