La souscription d'un prêt était autrefois un processus compliqué, impliquant trop de subtilités. Les méthodes traditionnelles de souscription peuvent être inefficaces, exposant les prêteurs à des risques de fraude et à des obstacles réglementaires.

Ces lacunes rendent les institutions financières vulnérables aux défauts de crédit, aux manquements à la conformité et aux fausses déclarations financières. Pour relever ces défis, les institutions financières ont recours à l'IA pour la souscription. Elle utilise des algorithmes avancés et une analyse approfondie des données pour rationaliser le processus de demande de prêt, ce qui se traduit par une augmentation de 10,2 % des bénéfices sur les prêts et une diminution de 6,8 % des taux de défaillance..

Cet article examine de près les principes fondamentaux de la souscription pilotée par l'IA et sa portée dans le domaine du crédit numérique.

Comment l'IA transforme la souscription

L'utilisation de l'IA dans la souscription des prêts permet de prendre des décisions plus rapides et plus précises. Elle réduit les erreurs humaines et garantit des évaluations de crédit correctes. La souscription pilotée par l'IA relie des données structurées telles que les scores de crédit et les revenus à des données non structurées telles que le comportement de l'utilisateur et l'empreinte numérique. Pour citer un exemple, les prêteurs numériques en Asie du Sud-Est exploitent les schémas d'utilisation des smartphones et les paiements des factures de services publics pour évaluer les emprunteurs à faible profil qui seraient autrement exclus.

Les plateformes de souscription par IA utilisent le calcul parallèle et des arbres de décision basés sur des règles pour traiter simultanément de grands volumes de demandes. Les prêteurs peuvent gérer l'augmentation massive des demandes de prêt quotidiennes sans augmenter leurs effectifs.

Une gestion des risques repensée grâce à l'IA

Les modèles d'IA sont dotés de flux de travail vérifiables et d'ensembles de règles intégrés conformes aux exigences réglementaires telles que le GDPR et les directives sur les prêts équitables. À l'échelle mondiale, les régulateurs exigent de plus en plus d'explications dans les modèles de crédit IA (comme la loi européenne sur l'IA), ce qui fait de la conception transparente bien plus qu'une simple case à cocher de conformité.

Chaque chemin de décision facilite les audits internes et les examens par des tiers, car il est enregistré avec une justification horodatée et des indicateurs de risque. Il garantit la transparence du modèle et permet un contrôle continu des biais.

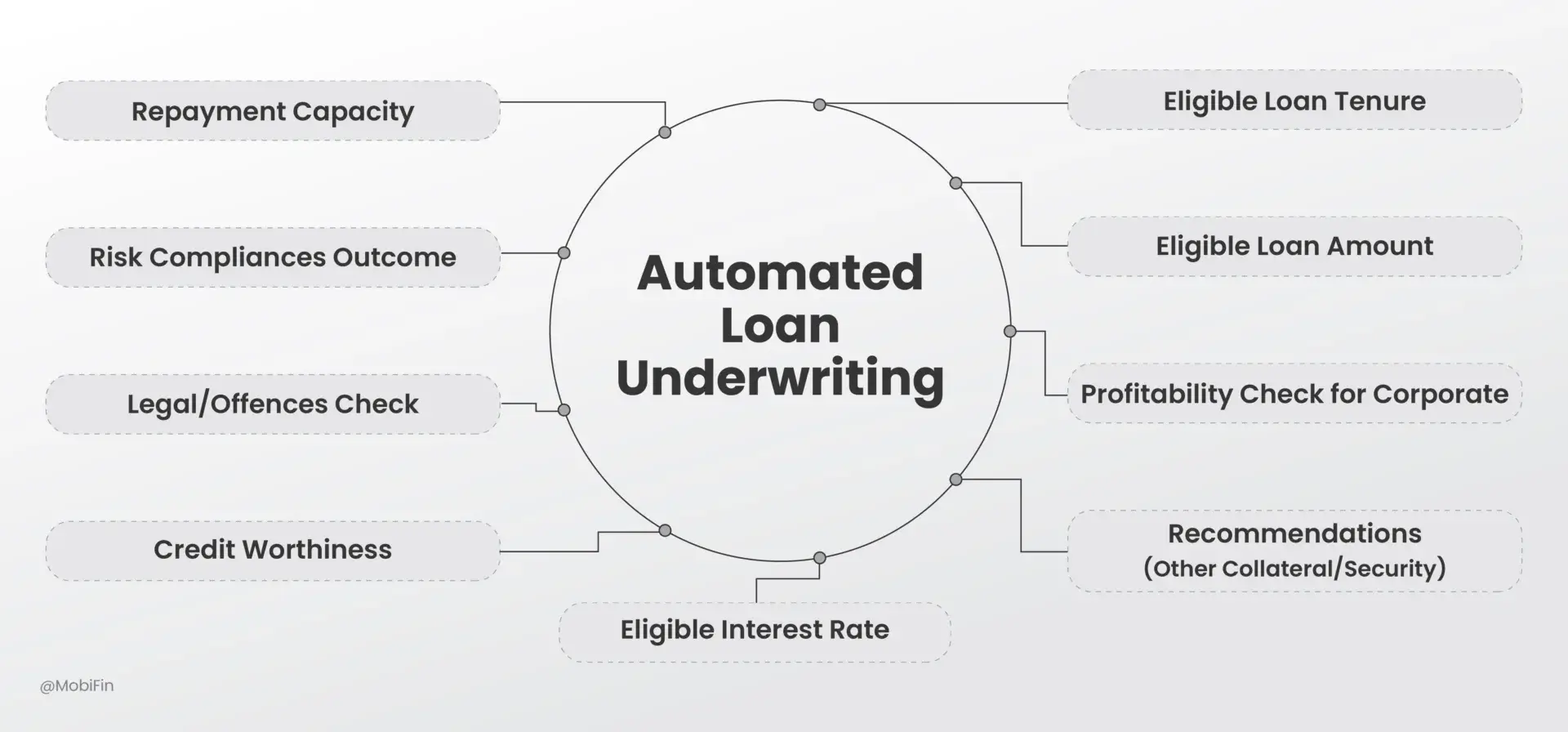

La souscription pilotée par l'IA détermine la capacité de remboursement du prêt en utilisant des modèles ML entraînés. Les modèles de régression analysent des facteurs tels que la fréquence des retards de paiement, le ratio dette/revenu et les anomalies de transaction pour estimer la probabilité de défaut de paiement.

Après la génération du score de risque, un moteur de règles approuve, approuve sous condition ou refuse la demande, sur la base des seuils de prêt prédéfinis. Les décisions approuvées sont transmises aux systèmes d'octroi de prêts (LOS) des prêteurs par l'intermédiaire d'une API ou d'un téléchargement sécurisé par lots. Cette intégration permet de suivre l'état d'avancement de la demande en temps réel, d'éliminer les retouches dues au transfert manuel des données et de raccourcir les cycles d'approbation.

Avantages

La souscription de crédit par l'IA présente plusieurs avantages en termes de rapidité, de précision, de conformité et d'évolutivité. Ces avantages sont les suivants :

Une meilleure expérience client

L'IA éliminant les examens manuels en plusieurs étapes, elle raccourcit le processus d'approbation des prêts à moins de 10 minutes pour les demandes standard. Les emprunteurs reçoivent des mises à jour quasi instantanées par le biais de canaux numériques intégrés. Cela améliore les délais d'exécution et augmente la visibilité du taux d'approbation à chaque étape du parcours.

Amélioration de la qualité du portefeuille

Les banques peuvent utiliser l'IA pour améliorer la précision des modèles de risque de prêt et réduire les actifs non productifs. L'IA aide à prendre de meilleures décisions en matière de prêt en déterminant des facteurs tels que les ratios d'endettement. Cette approche améliore la qualité du portefeuille et réduit les défaillances tardives dans les prêts personnels.

Réduction des prêts non productifs (PNP)

Les prêts non productifs ont un impact considérable sur les résultats des prêteurs. Ils entravent la rentabilité et la capacité de prêt tout en augmentant les coûts de financement et les exigences réglementaires en matière de capital. La souscription pilotée par l'IA réduit les crédits à haut risque grâce à un suivi en temps réel, réduisant ainsi les prêts improductifs.

Une plus grande inclusion financière pour les personnes sous-bancarisées

La souscription traditionnelle s'appuie principalement sur les bulletins de salaire, les déclarations d'impôts ou les scores de crédit. Les populations sous-bancarisées et non bancarisées ont souvent des antécédents financiers inadéquats, ce qui les rend invisibles ou "à haut risque" dans les modèles traditionnels. La souscription automatisée par l'IA permet d'élargir les carnets de prêts aux zones rurales ou aux marchés inexploités.

La souscription par IA favorise la fidélisation à long terme des clients qui empruntent pour la première fois et stimule l'inclusion financière sans compromettre la conformité ou le risque.

Efficacité opérationnelle

L'OCR et le NLP automatisent la collecte des documents, la vérification et l'extraction des données. Cela permet de réduire la saisie manuelle des données, de minimiser les erreurs et de libérer le personnel pour des tâches à plus forte valeur ajoutée. La souscription pilotée par l'IA transforme des opérations lourdes en ressources et sujettes aux erreurs en opérations automatisées, évolutives et efficaces. Cela permet aux prêteurs de se développer plus rapidement tout en maintenant des coûts prévisibles.

Réduction des coûts de gestion des risques

Les modèles d'IA analysent les données de transaction en temps réel, les modèles comportementaux et les anomalies. Les demandes frauduleuses ou à haut risque sont signalées avant le décaissement, ce qui permet d'éviter les pertes futures. La souscription pilotée par l'IA permet une segmentation plus précise des risques avec moins de faux positifs et de rejets.

Gouvernance et responsabilité

Dans la souscription pilotée par l'IA, la gouvernance et la responsabilité sont essentielles pour équilibrer l'innovation et la conformité. Les institutions financières doivent s'assurer que les modèles d'IA respectent les réglementations en matière de prêt, qu'ils restent explicables et qu'ils fournissent des pistes d'audit afin que chaque décision soit transparente et traçable. La détection des biais et les tests d'équité empêchent les résultats discriminatoires et soutiennent l'inclusion financière, tandis que la supervision humaine reste vitale pour les cas à haut risque ou limites afin de garantir l'équité et la responsabilité. En intégrant la conformité, l'explicabilité, les contrôles des biais et les vérifications humaines dans les flux de travail de l'IA, les prêteurs peuvent exploiter la vitesse et la précision de l'automatisation sans compromettre la confiance, l'alignement réglementaire ou la confiance de l'emprunteur.

L'avenir de la souscription pilotée par l'IA

L'avenir de l'IA dans les prêts va bien au-delà de son rôle actuel dans la prise de décision en matière de crédit. L'IA intégrée fera partie intégrante de l'ensemble du cycle de vie du prêt - capturant l'intention de l'emprunteur, rationalisant l'onboarding, améliorant la souscription, alimentant les collectes, et même façonnant l'engagement post-prêt. Grâce à une intégration plus poussée dans les cadres bancaires ouverts et à l'accès à des écosystèmes de données alternatifs tels que les paiements de services publics, l'activité de commerce électronique et les empreintes numériques, les prêteurs peuvent obtenir une vue à 360° des profils des clients. Cela leur permet non seulement d'évaluer la solvabilité, mais aussi d'anticiper les comportements de remboursement, d'identifier les signaux d'alerte précoce et de concevoir des interventions proactives.

Au fur et à mesure que les écosystèmes financiers ouverts arrivent à maturité, la souscription peut évoluer d'un événement unique à un processus continu. Les profils de risque des emprunteurs seront dynamiquement mis à jour en temps réel, ce qui permettra des interventions proactives avant que les défaillances ne se produisent.

L'accent passera des approbations de crédit transactionnelles à la gestion du risque client de bout en bout, où les prêteurs équilibrent la croissance, la conformité et la résilience. En intégrant des modèles d'IA explicables qui apprennent en permanence à partir des interactions avec les emprunteurs dans le monde réel, les institutions financières peuvent offrir des expériences de crédit plus rapides, plus équitables et plus personnalisées. Elles peuvent également maintenir la transparence et la confiance dans un environnement de plus en plus réglementé.

Récapitulation

En combinant des données structurées et alternatives, l'IA permet des décisions de crédit plus équitables, réduit les inefficacités opérationnelles et renforce la gestion des risques. Cependant, son succès dépend d'une adoption responsable - équilibrer l'innovation avec l'explicabilité, la conformité et la surveillance humaine. À mesure que l'IA intégrée converge avec l'open banking et les écosystèmes de données alternatifs, le prêt passera d'une prise de décision transactionnelle à une gestion holistique du risque client. Les institutions qui adoptent cette transformation aujourd'hui pourront non seulement évoluer plus rapidement, mais aussi instaurer une confiance plus profonde et une valeur à long terme dans l'écosystème financier numérique de demain.

Dans les années à venir, les leaders du crédit numérique seront ceux qui considèrent la souscription par IA non pas comme une simple mise à jour technologique, mais comme un moyen de réimaginer le risque, la responsabilité et les relations avec les clients.

Si vous cherchez à enrichir votre service de prêt et à rationaliser les processus d'origination et de gestion des prêts, nous serions heureux de vous aider.

Réservez une démonstration maintenant>>