La main-d'œuvre mondiale est en train de subir un changement sismique. Le marché de la gig economy dans le monde devrait atteindre 455 milliards de dollars d'ici à 2025. Un TCAC de 17 % met en évidence sa croissance rapide (Statista). Les gig workers représentent 30 % de la main-d'œuvre mondiale (McKinsey). Si les plateformes de travail à la carte offrent une flexibilité de revenu à des millions de personnes, elles mettent également en évidence une lacune importante : les services financiers traditionnels ne sont pas conçus pour les modèles de travail à la carte irréguliers.

Les institutions financières traditionnelles se concentrent sur les personnes salariées, laissant les travailleurs itinérants aux revenus imprévisibles, aux antécédents de crédit inexistants et aux emplois du temps fluctuants dans l'ombre. Il existe donc un besoin pressant d'outils financiers inclusifs, conçus pour la volatilité et la flexibilité, qui répondent aux besoins des travailleurs itinérants.

Les portefeuilles numériques font leur apparition.

Les solutions de portefeuille numérique apparaissent comme un outil essentiel pour combler cette lacune, en offrant des services financiers accessibles, sécurisés et en temps réel aux travailleurs indépendants.

Principales caractéristiques du portefeuille numérique axé sur les entreprises

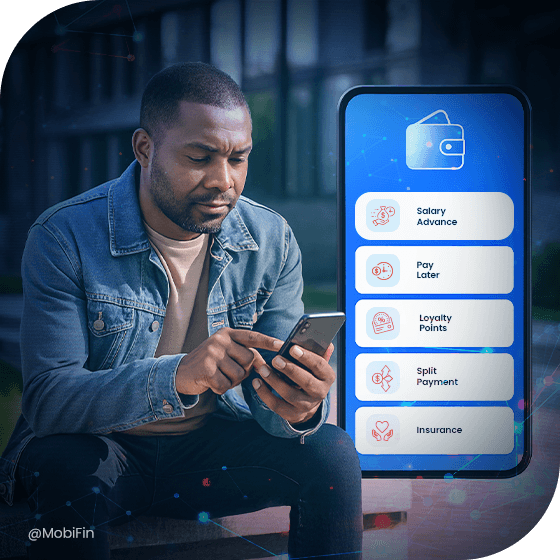

Les portefeuilles numériques spécialisés servent de plateformes centralisées pour les paiements, la micro-épargne, l'accès au crédit, l'assurance et l'éducation. Un gig wallet bien conçu n'est pas seulement un outil utilitaire, il devient un outil économique. Voici quelques-unes de ses principales caractéristiques :

- Paiements instantanés et accès au salaire gagné (EWA)

- Épargne et fonds d'urgence automatisés

- Micro-assurance à la demande pour la santé et les accidents

- Microcrédits et lignes de crédit pour les profils de crédit limités

Concevoir des portefeuilles pour les travailleurs indépendants

Ce qui facilite la vie des utilisateurs

Pour servir véritablement l'économie parallèle, les fournisseurs de solutions de portefeuilles numériques doivent aller au-delà des paiements traditionnels. La conception doit refléter l'empathie pour les revenus irréguliers, les horaires flexibles et les comportements budgétaires du monde réel.

Simplicité d'accueil

Un portefeuille qui nécessite de longs formulaires ou des visites à la banque échoue dès le départ. La plupart des gig workers travaillent avec un minimum de paperasserie et n'ont souvent pas de preuve formelle de leurs revenus. Il est essentiel de simplifier l'eKYC (connaissance électronique du client), d'offrir un service d'accueil mobile et d'offrir une assistance dans la langue locale.

La capture automatique des pièces d'identité à l'aide d'appareils photo de smartphones, la vérification basée sur la reconnaissance faciale, les contrôles biométriques et les flux d'accueil dans les langues régionales réduisent considérablement les frictions.

Soutien multidevises et transfrontalier

Les plateformes de travail international comme Upwork ou Freelancer.com emploient des travailleurs des quatre coins du monde. Ces travailleurs ont besoin de recevoir des paiements internationaux rapidement et à un prix abordable.

Les portefeuilles multidevises avec conversion dynamique des devises, les rails de stablecoins et les règlements bancaires locaux sont essentiels. Les travailleurs indépendants à distance et les travailleurs migrants gagnent souvent dans une devise et effectuent leurs transferts dans une autre.

Automatisation des paiements et accès au salaire gagné

L'accès rapide aux revenus est l'une des principales motivations des travailleurs itinérants. C'est pourquoi une plateforme de portefeuille numérique doit s'intégrer via des API pour permettre des paiements automatisés et en temps réel directement à partir des plateformes de travail à domicile.

L'accès au salaire gagné (EWA) permet aux travailleurs de retirer instantanément une partie de leur salaire, évitant ainsi les avances sur salaire à taux d'intérêt élevé et le stress financier.

Micro-épargne et micro-assurance

Les travailleurs indépendants disposent rarement d'une épargne ou d'une assurance financée par leur employeur. Les outils intégrés pour l'épargne complémentaire, les dépôts basés sur des objectifs et les règles de balayage automatique dans les comptes d'épargne peuvent permettre de constituer des réserves en cas d'urgence.

En outre, les portefeuilles devraient intégrer la micro-assurance à la demande, allant de la couverture médicale quotidienne à la couverture des accidents à la carte. Ces produits doivent être peu coûteux, instantanés et faire l'objet d'une demande de remboursement par voie numérique.

L'éducation financière intégrée

L'éducation financière peut être un levier de croissance. Les portefeuilles qui intègrent des modules éducatifs ludiques, des incitations personnalisées et des informations sur les dépenses peuvent se transformer en coachs financiers personnels.

Qu'il s'agisse d'établir un budget après chaque versement important ou de rappeler aux utilisateurs d'épargner pendant les semaines où ils gagnent bien leur vie, les invites axées sur le comportement peuvent aider les utilisateurs à prendre de bonnes habitudes.

Considérations relatives à l'expérience et à l'interface

Concevoir pour la gig economy signifie également concevoir des performances pour tous les appareils, toutes les bandes passantes, tous les niveaux d'alphabétisation et toutes les langues, afin d'atteindre le dernier kilomètre. L'expérience utilisateur doit être résiliente, intuitive et adaptable aux contraintes du monde réel, et non aux conditions idéales.

Des applications légères pour les environnements à faible bande passante

De nombreux travailleurs indépendants travaillent dans des zones où la connectivité est instable ou faible. Les applications de porte-monnaie doivent être légères et adaptées à une utilisation hors ligne.

Les applications web progressives (PWA), la mise en file d'attente des transactions hors ligne et les interfaces utilisateur à faible consommation de données peuvent garantir un accès ininterrompu sur les smartphones à budget limité.

Conception d'une interface utilisateur intuitive et faiblement alphabétisée

Pour les utilisateurs du dernier kilomètre, les interfaces doivent être guidées par des icônes, visuellement intuitives et éviter le jargon financier. Des métaphores visuelles simples (comme la tirelire pour l'épargne) et des graphiques régionaux peuvent améliorer la convivialité, quel que soit le niveau d'alphabétisation.

UX et flux de travail localisés

Les paramètres tels que la langue, la devise et les flux de travail préférés varient d'une région à l'autre. L'expérience du portefeuille doit refléter les modèles UX, les formats de calendrier et les normes de paiement culturelles (par exemple, l'argent mobile en Afrique de l'Est, les paiements QR en Inde).

Défis opérationnels et réglementaires

La mise à l'échelle des gig wallets exige de surmonter des opérations complexes, des intégrations et un labyrinthe de réglementations mondiales.

Partenariats et fragmentation des plateformes

L'économie parallèle est fragmentée en milliers de plates-formes - covoiturage, livraison, freelance, services à domicile, etc. Chaque plateforme possède ses propres modèles de données, API, calendriers de paiement, spécifications de données et règles opérationnelles, ce qui rend l'intégration universelle difficile.

Les logiciels de portefeuilles numériques sont confrontés à des défis techniques pour intégrer des API disparates à grande échelle, maintenir l'intégrité des données et synchroniser les fenêtres de paiement, en particulier lorsque les travailleurs itinérants jonglent avec 3 à 5 plateformes. Un intergiciel robuste, des accords de niveau de service clairs et une assistance permanente deviennent des facteurs essentiels.

Confiance, sécurité et complexité du KYC

La confiance est primordiale, surtout lorsqu'il s'agit de gérer des revenus. Mais la gestion des risques de fraude et d'identification des clients est complexe dans les régions où les systèmes d'identité sont faibles.

Les portefeuilles numériques pour les travailleurs occasionnels doivent combiner l'enregistrement biométrique, des sources d'identification alternatives (comme les données de télécommunications ou les évaluations des plateformes) et des algorithmes de détection des fraudes. Dans les régions où l'infrastructure d'identification est médiocre, la vérification de l'identité de l'utilisateur sans exclure les utilisateurs authentiques constitue un défi de taille.

L'authentification multifactorielle, les alertes dans l'application et la surveillance des fraudes en temps réel sont indispensables pour prévenir l'usurpation d'identité et les escroqueries basées sur l'application.

Conformité et licences transfrontalières

La réglementation des portefeuilles numériques est fragmentée au niveau mondial. Certains pays traitent les portefeuilles électroniques comme des banques, d'autres comme des processeurs de paiement, et beaucoup imposent des restrictions sur les flux transfrontaliers.

Les fournisseurs de portefeuilles doivent obtenir des licences de monnaie électronique, se conformer aux mandats AML/CTF et adhérer aux lois sur la résidence des données. Cela entraîne des frais généraux, en particulier pour les lancements dans plusieurs pays.

La capture des données de transaction peut déclencher le GDPR, la PDPA ou des règles locales de confidentialité, de sorte que les fournisseurs de portefeuilles ont besoin d'une gouvernance des données rigoureuse.

Histoires de réussite et opportunités de croissance

Cas d'utilisation dans le monde réel

Des plateformes de premier plan dans le monde entier mettent en évidence le potentiel des gig-wallets :

- GCash (Philippines)

GCash s'est intégré aux plates-formes locales de travail temporaire pour faciliter les gains en temps réel, tout en offrant des services d'épargne, de micro-investissement et d'assurance intégrés à l'application. Les fonctionnalités GSave et GInsure ont gagné en popularité auprès des travailleurs indépendants et des micro-entrepreneurs.

- M-Pesa (Kenya)

Conçu à l'origine pour les paiements d'égal à égal, M-Pesa prend désormais en charge des cas d'utilisation multiples tels que le paiement des livraisons du dernier kilomètre, le microcrédit et les comptes de commerçants numériques. Sa grande disponibilité sur les téléphones mobiles en fait un outil privilégié pour les travailleurs urbains et ruraux.

- GrabFin (Asie du Sud-Est)

Le portefeuille intégré de Grab, GrabFin, offre l'EWA (Earned Wage Access), ainsi que des options d'achat immédiat, d'assurance et d'épargne automatique directement dans l'application du conducteur. En intégrant des services financiers dans une plateforme de travail, GrabFin intègre étroitement la gestion des revenus et de l'argent.

Avantages stratégiques pour les banques et les FinTechs

Servir les travailleurs itinérants est plus qu'une initiative de RSE, c'est une opportunité stratégique. Voici comment les banques peuvent tirer profit des portefeuilles des travailleurs itinérants :

Débloquer des millions d'utilisateurs non bancarisés

En offrant une expérience de portefeuille à faible barrière et mobile d'abord, les banques et les FinTechs peuvent apporter des services financiers aux individus qui ont été précédemment exclus en raison de l'absence d'antécédents de crédit ou de documentation formelle. Cette expansion n'augmente pas seulement le marché adressable de manière exponentielle, mais favorise également l'autonomisation économique en permettant aux utilisateurs d'épargner, d'effectuer des transactions et de se constituer un crédit pour la première fois.

Accroître la fidélité grâce à des services intégrés

L'intégration de fonctionnalités telles que l'accès au salaire, la micro-épargne et l'assurance directement dans le portefeuille crée un centre unique auquel les utilisateurs se fient quotidiennement, ce qui renforce l'engagement et réduit le taux de désabonnement. Au fur et à mesure que les clients approfondissent leur relation grâce à des outils financiers personnalisés, tels que des dépôts automatisés basés sur des objectifs ou des offres de crédit in-app, ils sont plus susceptibles de rester sur la plateforme pour des besoins multiples.

Exploiter les données de transaction pour la modélisation des risques et la personnalisation

L'analyse de l'activité granulaire du portefeuille, qu'il s'agisse des habitudes de dépenses, des flux de revenus ou du comportement en matière d'épargne, permet aux fournisseurs de portefeuilles de disposer d'informations plus riches pour élaborer des modèles de risque dynamiques qui permettent d'accorder des crédits de manière plus précise et plus responsable. En outre, des offres personnalisées, des conseils et des recommandations en matière de santé financière fondés sur des données en temps réel peuvent accroître la satisfaction de l'utilisateur et augmenter sa valeur à vie.

Améliorer l'ESG et la réputation de la marque grâce à l'inclusion financière

En servant de manière proactive les travailleurs sous-bancarisés et de la gig-economy, les organisations démontrent un véritable engagement en faveur de l'impact social et de la croissance responsable, renforçant ainsi leurs références ESG. Ce dévouement visible à l'inclusion financière trouve un écho auprès des clients, des investisseurs et des régulateurs, élevant la confiance dans la marque et créant un cercle vertueux de réputation positive et de nouvelles opportunités commerciales.

Conclusion

L'économie des petits boulots reflète un changement fondamental dans la façon dont le monde fonctionne. Pourtant, l'infrastructure financière qui soutient ce changement reste inadaptée pour des millions de personnes. Les portefeuilles numériques, lorsqu'ils sont bien conçus, offrent une opportunité inégalée de combler ce fossé.

Pour réussir, les solutions doivent être inclusives plutôt qu'exclusives, adaptatives plutôt que rigides, et responsabilisantes plutôt qu'extractives.

À mesure que l'écosystème des banques, des FinTechs, des régulateurs et des plateformes s'aligne, l'opportunité ne réside pas seulement dans la capture d'un marché, mais dans l'élévation d'une génération. Un portefeuille numérique bien conçu pour le travailleur indépendant est plus qu'un produit ; c'est un passeport financier pour une vie plus stable, plus sûre et plus autonome.

Si vous êtes à la recherche de solutions de porte-monnaie électronique pour les travailleurs indépendants, contactez-nous et nous serons heureux de vous aider.

Réservez une démonstration et entrez en contact avec nos experts.