La plupart des équipes logicielles ont vécu la même expérience au moins une fois au cours des deux dernières années : quelqu'un tape une phrase dans un générateur d'IA, attend quelques secondes et voit une application complète apparaître dans le navigateur. Vous pouvez ajouter un tableau, connecter une API, créer un tableau de bord, ajuster la logique et publier une interface utilisable presque instantanément. Pour de nombreuses équipes, c'est comme si l'avenir était arrivé en avance.

Il est facile de comprendre pourquoi cela renforce l'idée selon laquelle si l'IA peut créer des outils internes, des systèmes de type CRM, des portails clients et des applications modernes destinées aux utilisateurs, alors la création de produits financiers ne devrait pas être loin derrière. Si une application n'est « qu'une succession de flux de travail, de saisies et d'appels API », alors un produit de prêt ou un portefeuille numérique commence à ressembler à une variante légèrement plus complexe de la même chose.

Cette hypothèse ne tient que jusqu'à ce que vous examiniez le comportement réel des produits financiers. Une fois que vous y regardez de plus près, la différence entre « créer une application » et « créer un produit financier » n'est pas une question de degré, mais de nature. L'un est une construction fonctionnelle. L'autre est un comportement réglementé qui s'étend à plusieurs systèmes, chacun avec des obligations, des contraintes et des attentes qui doivent rester correctes sous la pression, la surveillance et à grande échelle. Les créateurs d'IA génériques ne sont pas conçus pour cela, et l'écart apparaît rapidement lorsque les équipes tentent de franchir cette ligne.

La similitude superficielle qui induit les équipes en erreur

Les créateurs d'applications d'IA ont rapidement mûri. Il existe plusieurs plateformes qui transforment les invites en langage naturel en logiciels fonctionnels. Elles connectent les interfaces et les API, automatisent les flux de travail, gèrent les autorisations et produisent des résultats qui répondent à la majorité des besoins en logiciels non réglementés.

Cela fonctionne particulièrement bien pour de nombreuses catégories de logiciels : outils opérationnels internes, systèmes de saisie de données, portails clients, applications de productivité, tableaux de bord de reporting ou workflows métier basés sur des API. Leur force réside dans leur capacité à assembler rapidement des applications à usage général et à réduire la quantité de code routinier que les équipes doivent maintenir. Le malentendu commence lorsque les produits financiers sont traités comme un autre exemple du même modèle.

Pourquoi les produits financiers ne sont pas « de simples applications »

Les produits financiers, qu'il s'agisse d'un processus de prêt, d'un portefeuille, d'une instruction de paiement ou d'un dispositif d'épargne, sont des comportements réglementés assortis d'obligations, de contraintes et de procédures qui doivent respecter les règles fixées par les autorités bancaires, les régulateurs, les réseaux de cartes et les cadres de gestion des risques. Ils sont répartis sur plusieurs systèmes : système bancaire central, processeurs de paiement, systèmes de vérification d'identité, moteurs de détection des fraudes, couches de comptabilité, PSP et CRM. Chacun de ces systèmes a des attentes en matière de séquentialité, d'idempotence, de rapprochement et d'auditabilité. C'est la partie que la plupart des constructeurs génériques ne sont pas conçus pour comprendre.

La majeure partie de la complexité d'un produit financier réside sous l'interface utilisateur et en dehors de la logique de workflow de base. L'application des limites d'exposition, les limites de vitesse, les calendriers d'intérêts, les fenêtres de règlement, les obligations multi-entités, les flux de litiges, les voies de rapprochement, l'exactitude des registres, le comportement de basculement pour les nouvelles tentatives de transaction et les séquences de conformité obligatoires entrent tous dans cette catégorie. Ces éléments ne sont pas simplement des « conditions » ou des « règles » ; ce sont des comportements spécifiques à un domaine qui ont des conséquences juridiques et opérationnelles.

La véritable différence apparaît lorsque l'on creuse davantage.

Il est important d'éviter la simplification excessive courante selon laquelle les constructeurs génériques « ne peuvent pas créer de produits financiers ». Ils peuvent certainement produire une application qui ressemble à une application financière en surface : écrans, points d'entrée, conditions et appels API vers des prestataires de services de paiement ou bancaires. Ils prennent même en charge l'authentification, les autorisations et l'automatisation.

Les lacunes commencent à apparaître lorsque l'on examine de plus près les nuances des produits financiers. Les générateurs d'IA génériques vous permettent d'écrire des logiques pour des comportements spécifiques à un domaine, mais ils ne fournissent pas nativement de connaissance du domaine, de garde-fous ou de garanties structurelles. Ils traitent tout comme une règle générale plutôt que comme une obligation liée au domaine, même lorsque certains éléments sont essentiels à l'intégrité et à la légalité du produit.

Un générateur d'IA générique peut appeler une API de paiement, mais il ne comprend pas que différents rails (ACH, RTP, UPI, PIX, réseaux de cartes) nécessitent une séquence spécifique d'étapes de validation et de compensation. Il peut créer des flux de décision, mais il ne peut pas faire la distinction entre une condition ordinaire et un point de contrôle réglementaire qui doit toujours être vérifié. Il peut stocker des données, mais il ne comprend pas la différence entre une mise à jour normale et un mouvement comptable qui doit être atomique et vérifiable. Il permet aux développeurs de créer, mais il ne les empêche pas d'assembler quelque chose qui n'est pas conforme, fragile sous la charge ou vulnérable aux conditions de concurrence.

C'est pourquoi les équipes d'ingénieurs, qui commencent souvent rapidement avec un outil d'IA générique, finissent par écrire et maintenir une logique financière spécifique étendue en dehors du constructeur : notation des risques, mouvements comptables, règles de règlement, flux de litiges et voie réglementaire. Finalement, la « construction rapide » devient un projet d'ingénierie inopinément plus long et complexe.

En d'autres termes, ces plateformes offrent aux équipes un canevas, et non une grammaire financière. Il ne s'agit en aucun cas d'un défaut de ces plateformes, mais simplement du reflet de leur conception. Elles sont destinées à être des outils de construction polyvalents, et non des infrastructures financières.

Le problème de la logique personnalisée : deux catégories, un seul goulot d'étranglement

Tous les logiciels contiennent une logique personnalisée. La plupart du temps, celle-ci est saine et attendue. La véritable distinction réside dans le type de logique personnalisée requis. Les produits financiers introduisent une catégorie différente de logique personnalisée que les créateurs d'IA génériques ne réduisent pas.

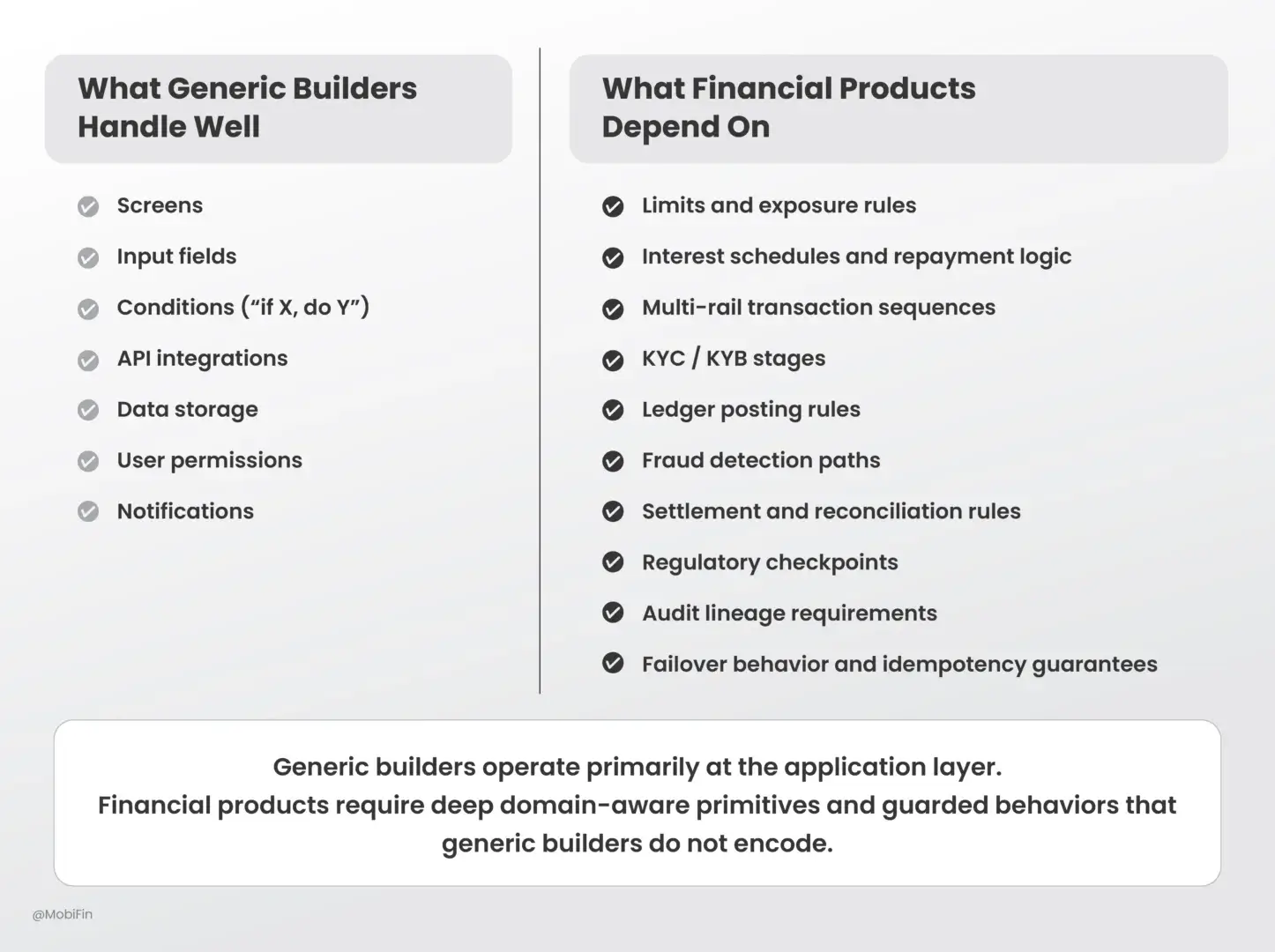

Logique au niveau de l'application (gérable) – transitions de l'interface utilisateur , validations de champs, décisions de routage, notifications et logique de workflow de base. Les générateurs génériques excellent dans ce domaine.

Logique au niveau du domaine (risque élevé et coût élevé) – Application de l'exposition , calcul des intérêts, cycles de remboursement, évaluation des risques, déclencheurs réglementés, règles d'enregistrement dans le grand livre, séquences de règlement multi-entités, voies de contestation, règles d'intégrité du grand livre et flux de rapprochement.

C'est dans cette deuxième catégorie que réside la majeure partie de la complexité technique des technologies financières. C'est également là que les conséquences d'un comportement incorrect sont les plus importantes. Les erreurs à ce niveau ne se limitent pas à perturber le fonctionnement de l'application, elles compromettent également les obligations envers les clients, les partenaires et les régulateurs. C'est la partie que les équipes spécialisées dans les technologies financières passent des années à coder et à maintenir, et c'est là que la majeure partie du temps d'ingénierie est consacrée. Les générateurs génériques ne réduisent pas cette charge, ils la transfèrent simplement vers des scripts personnalisés, des services backend ou des systèmes externes.

Ce qu'une plateforme native financière doit offrir

Une plateforme destinée à la composition de produits financiers nécessite une architecture fondamentalement différente. Sa conception doit s'articuler autour de primitives de domaine qui reflètent le comportement courant des produits financiers : logique des intérêts, règles de remboursement, primitives de transfert, moteurs de limite, flux KYC/KYB, logique de règlement, enregistrement d'audit et points de contrôle des risques. Elle doit appliquer des paramètres par défaut sûrs et garantir que les flux de travail respectent les conditions de conformité et réglementaires. Elle doit traiter les transactions comme des événements multi-systèmes et multi-obligations qui nécessitent un comportement déterministe, et non de simples appels API. Elle doit également générer la traçabilité requise pour les audits et les examens réglementaires.

Il ne s'agit pas d'améliorations apportées à une architecture fintech modulable, mais d'exigences fondamentales.

Comment Tapestry comble les lacunes dans ce domaine

Tapestry a été conçu pour répondre directement à ces contraintes spécifiques au domaine. Il ne cherche pas à remplacer les nombreux outils de création de produits d'IA polyvalents, très populaires et évolués ; ces plateformes résolvent un ensemble de problèmes différents et le font très bien. Tapestry, quant à lui, répond au défi spécifique que représente la composition de produits financiers sans obliger les équipes à réinventer à chaque fois la logique financière sous-jacente.

Ses composants sont conçus autour de concepts financiers : transferts, limites, logique tarifaire, modèles d'intérêts, étapes KYC/KYB, comportements comptables et orchestration multi-rails. La couche d'orchestration des flux financiers comprend les exigences en matière de séquence, d'intégrité et de timing des flux réglementés. Son IA est entraînée à construire des flux adaptés au domaine, et pas seulement des flux fonctionnels. Elle intègre directement la gouvernance, l'auditabilité et la conformité dans le processus de composition.

Le résultat n'est pas l'élimination de toute logique personnalisée (aucune plateforme ne peut le faire), mais une réduction de la logique métier complexe et à haut risque au niveau du domaine, qui ralentit généralement le développement des produits financiers et introduit un risque opérationnel. Il ne reste alors que la logique spécifique à l'application, dont les équipes devraient de toute façon être responsables.

Une vision plus réaliste du paysage

Les générateurs d'IA génériques pour la fintech continueront à jouer un rôle important dans l'accélération du développement logiciel dans tous les secteurs, y compris dans les fonctions auxiliaires liées aux systèmes financiers. Ils sont parfaits pour les portails, les tableaux de bord, les outils de back-office et les interfaces clients qui gravitent autour des systèmes réglementés. Mais leur utilisation comme plateforme principale pour la composition de produits financiers entraîne des risques et des frais généraux que la plupart des organisations ne découvrent qu'une fois qu'elles tentent de se développer ou de obtenir l'approbation des équipes chargées de la conformité et des risques.

Les produits financiers nécessitent des plateformes qui comprennent leurs structures, leurs constructions réglementées et le domaine dans lequel ils opèrent. À mesure que les services financiers continuent de s'intégrer dans tous les types d'activités numériques, le besoin de plateformes de composition natives du domaine ne fera que croître. Le secteur découvre que la complexité de la finance ne peut être éludée en la traitant comme un problème d'application générique. La création de produits fintech nécessite une plateforme qui comprend ces structures nuancées de l'intérieur.

Si vous souhaitez découvrir comment Tapestry réinvente la composition des produits fintech, contactez-nous ici pour obtenir une démonstration.