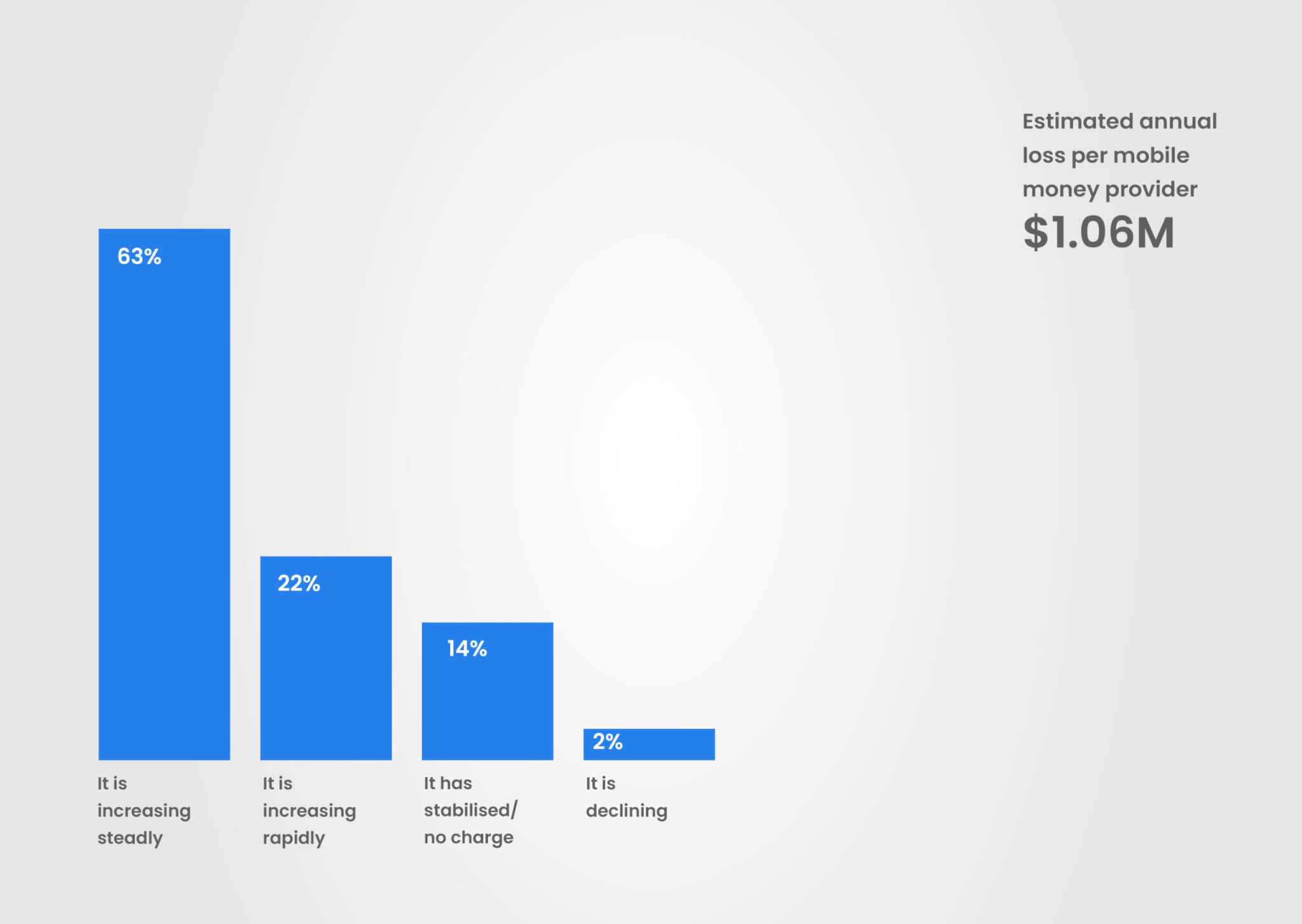

Perpétrées par des agents ayant accès à des systèmes sensibles, ces fraudes peuvent saper la confiance des clients, compromettre l'intégrité de l'entreprise et entraîner des pertes financières. Un rapport de la GSMA indique que les fournisseurs d'argent mobile ont subi des pertes d'environ 1,06 million de dollars en raison de fraudes d'initiés. Cependant, ce chiffre est probablement en deçà de la réalité, compte tenu de l'insuffisance des rapports, de la fragmentation de la surveillance et de la complexité opérationnelle du secteur.

Comprendre ces fraudes est vital pour les institutions financières, les régulateurs et les parties prenantes afin d'élaborer des stratégies préventives solides pour leurs entreprises. Ce blog propose aux responsables des télécommunications et de la finance numérique une plongée en profondeur dans l'anatomie de la fraude d'initié, ses catalyseurs systémiques et les stratégies au niveau de l'entreprise pour atténuer le risque.

Source: GSMA

Comprendre la fraude à l'agent dans le cadre de l'argent mobile et de la banque d'agence

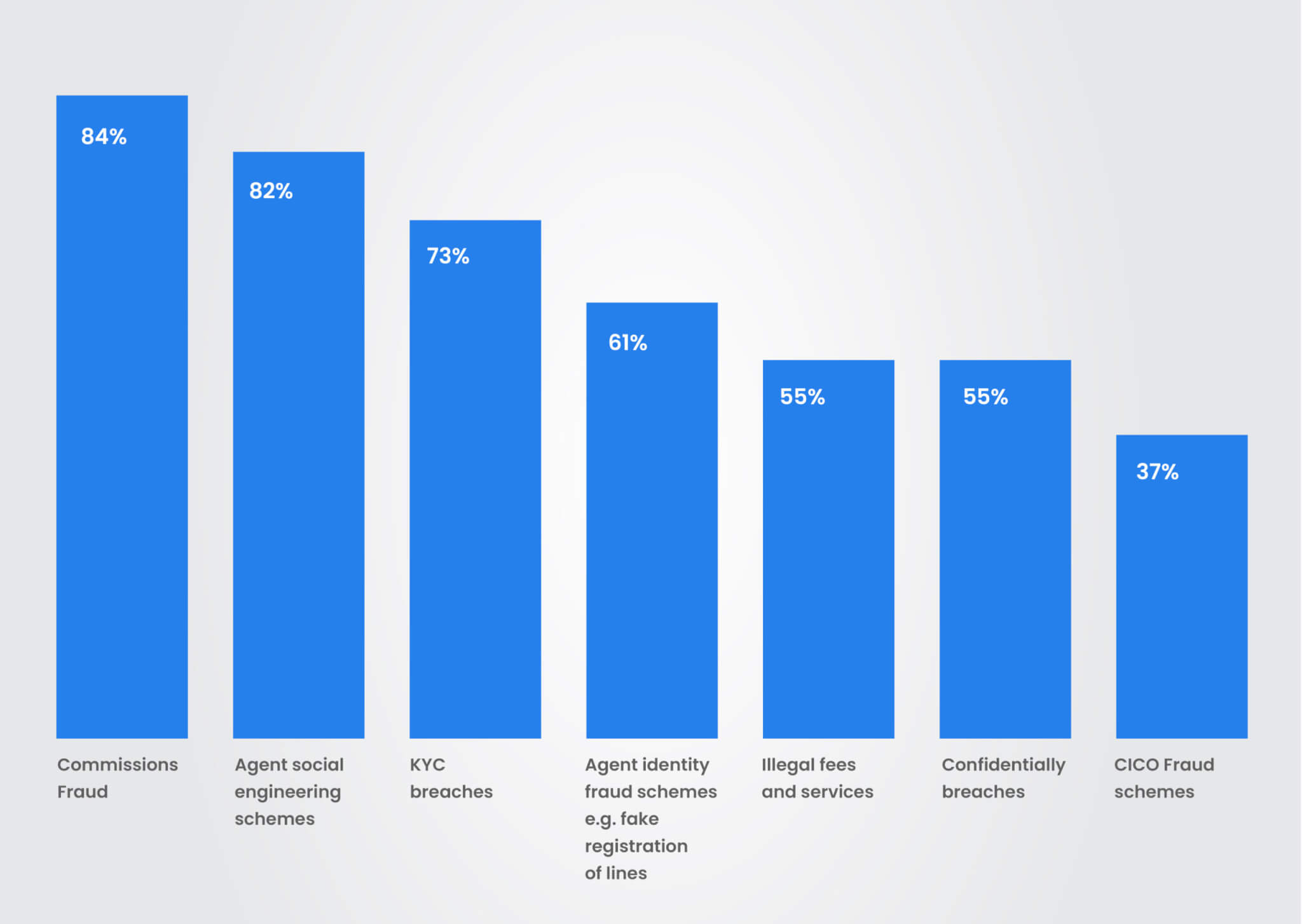

Les fraudes d'initiés dans les secteurs de l'argent mobile et des agences bancaires surviennent lorsque des agents, à qui l'on a confié l'accès aux comptes et aux systèmes des clients, exploitent ce privilège à des fins d'enrichissement personnel. Cela découle souvent d'un désir de maximiser les commissions. Contrairement aux menaces externes, la fraude d'initié est particulièrement progressive et cumulative parce qu'elle exploite un accès légitime, ce qui la rend plus difficile à détecter, à quantifier et à enquêter. Voici quelques types courants de fraudes d'agents initiés :

- La poussée des commissions : dans ce type de fraude, les agents peuvent manipuler les transactions pour obtenir des commissions plus élevées, par exemple en encourageant les clients à diviser les grosses transactions en plus petites afin d'augmenter le montant des commissions ou en orientant stratégiquement les clients vers des services à commissions plus élevées, sans tenir compte de leurs besoins.

- Transactions fractionnées : Dans ce type de fraude, les agents peuvent encourager les clients à fractionner les transactions en plus petits montants afin de percevoir plusieurs commissions au lieu d'une seule sur le montant total. Par exemple, lorsqu'un client dépose 210 dollars, l'agent peut percevoir une commission de 2 dollars. Si l'agent divise l'opération en deux transactions de 105 $ chacune, il peut gagner 1,50 $ chacune, ce qui porte le total à 3 $. Dans ce cas, l'agent peut dire au client que son compte ne peut pas accepter les 250 $ en une seule transaction en raison d'une "limite technique", et le client accepte de diviser l'opération.

- Arbitrage par circulation de fonds : Dans ce type de fraude, les agents peuvent s'engager dans des transactions circulaires, telles que le dépôt et le retrait de fonds sur des comptes fictifs, afin de générer des commissions illégitimes. Par exemple, en utilisant de faux comptes, l'agent dépose des fonds sur des comptes fictifs et procède à des transferts sur d'autres comptes avant de retirer les fonds, ce qui lui permet de percevoir des commissions de retrait pour des transactions illégitimes. Cette tactique permet non seulement de gonfler le nombre de transactions, mais aussi de fausser les projections en matière de liquidités.

- Fraude à l'encaissement/au décaissement (CICO) : La fraude CICO consiste pour les agents à escroquer les clients lors des retraits, à déposer moins d'argent électronique ou à s'engager dans des systèmes monétaires frauduleux, souvent en exploitant la confiance des clients. Dans les régions où la culture numérique est limitée, ces actes passent souvent inaperçus et ne sont pas signalés.

- Fraude à la hiérarchie : Dans ce type de fraude, les super-agents peuvent retenir une partie des commissions dues aux sous-agents, en exploitant leur position au sein du réseau d'agences. Par exemple, l'agent principal retient une partie de la commission due aux sous-agents. Ce comportement d'exploitation est difficile à repérer en raison des structures en couches des réseaux d'agents.

- Frais illégaux : Dans ce type de fraude, les agents peuvent facturer des frais non autorisés pour des services qui devraient être gratuits (tels que la consultation du solde ou la réinitialisation du mot de passe) ou pour des services non financiers, abusant ainsi de la confiance de l'utilisateur et exploitant l'ignorance du client.

- Manquements à l'obligation d'identification des clients : Les agents peuvent négliger les protocoles KYC, en intégrant des clients sans vérification appropriée et en facilitant les transactions "directes" sans identification requise. Cela permet à des comptes à haut risque d'entrer dans le système, souvent liés au blanchiment d'argent ou à l'anonymisation des transactions.

Pourquoi la fraude d'initié prospère-t-elle ? Facteurs structurels et systémiques

- Accès à des données sensibles : Les agents manipulent des informations sensibles sur les clients, des systèmes de transaction et des espèces, ce qui crée des possibilités d'exploitation. Ils interagissent directement avec les interfaces de transaction et manipulent des espèces physiques, mais opèrent en dehors des environnements bancaires centraux. Ce mélange d'accès et d'autonomie est un terrain fertile pour les comportements répréhensibles.

- Opérations décentralisées : La nature décentralisée des réseaux d'agences bancaires et d'argent mobile rend difficile le suivi en temps réel des activités des agents. Sur de nombreux marchés, les réseaux d'agents se développent rapidement sans investissements proportionnels dans la gouvernance, les audits ou les contrôles de surveillance. Cela crée des angles morts, en particulier dans les zones rurales et les zones de niveau 3.

- Un contrôle et une formation limités : Un contrôle insuffisant des agents et une formation limitée en matière d'éthique et de prévention des fraudes créent des vulnérabilités. Les agents sont souvent recrutés de manière informelle et leurs antécédents ne sont pas ou peu vérifiés. Nombre d'entre eux ne sont pas formés à la sensibilisation à la fraude, à la confidentialité des données ou au traitement éthique des transactions avec les clients.

- Protocoles de sécurité faibles : L'absence de systèmes robustes de détection des fraudes permet aux transactions frauduleuses de ne pas être détectées. De nombreuses plateformes s'appuient sur des alertes statiques basées sur des règles qui ne parviennent pas à détecter des schémas de fraude nuancés ou de faible valeur mais très fréquents. En outre, l'intégration insuffisante entre les systèmes de transaction et les pistes d'audit limite la capacité à retracer et à vérifier le comportement suspect des agents en temps réel.

- Une application incohérente de la réglementation : Alors que les banques centrales et les régulateurs disposent de lignes directrices, l'application effective dans les réseaux dispersés reste inégale, en particulier lorsque les opérateurs de télécommunications et les institutions financières sont conjointement propriétaires des modèles d'agents.

Stratégies pour atténuer la fraude à l'agent initié

La prévention de la fraude interne exige plus qu'une simple réaction policière. Elle nécessite une stratégie à plusieurs niveaux couvrant les processus opérationnels, la technologie et la collaboration intersectorielle. Les stratégies suggérées ci-dessous peuvent s'avérer utiles pour atténuer les fraudes commises par des agents initiés.

- Une sélection et une formation complètes : Mettre en œuvre, à l'échelle de l'entreprise, des processus de sélection et de recrutement rigoureux des agents, y compris des vérifications approfondies des antécédents, et fournir une formation complète sur la conduite éthique, la prévention de la fraude et la cybersécurité.

- Des mesures de sécurité robustes : Mettre en place une authentification multifactorielle, un suivi des transactions, un contrôle d'accès basé sur les rôles et des mises à jour régulières des logiciels pour remédier aux failles de sécurité. Restreindre l'accès aux données KYC des clients et aux fonctions du système en fonction du rôle de l'agent et du volume de transactions.

- Audits indépendants : Réaliser régulièrement des audits indépendants pour garantir la transparence et détecter les irrégularités. Mettez en place des audits par des tiers pour les opérations des agents principaux et secondaires et menez des programmes de clients mystères et des vérifications aléatoires sur le terrain.

- Politiques de dénonciation : Mettre en place des canaux sécurisés et confidentiels permettant aux employés et aux clients de signaler des activités suspectes. Mettre à disposition des lignes téléphoniques gratuites pour signaler les comportements suspects, avec un suivi garanti.

- Sensibilisation des clients : Sensibiliser les clients aux tactiques de fraude courantes et à leurs droits afin de leur permettre de reconnaître et de signaler toute activité suspecte. Lancer des alertes SMS ou USSD pour chaque transaction initiée par un agent.

- Efforts de collaboration : Favoriser la collaboration entre les institutions financières, les régulateurs et les acteurs du secteur pour partager les informations et développer des réseaux inter-opérateurs de partage des fraudes. Travailler avec les cellules de renseignement financier (CRF) nationales pour surveiller les comportements des agents à haut risque.

- Tirer parti de la technologie : Utiliser l'analyse des données et l'intelligence artificielle pour identifier les schémas suspects et les anomalies dans les données de transaction.

Conclusion

La fraude des agents initiés constitue une menace importante pour l'intégrité et la stabilité des secteurs de l'argent mobile et des agences bancaires. En mettant en œuvre des mesures de sécurité robustes, en améliorant la formation des agents et en encourageant une culture de transparence et de responsabilité, le secteur peut atténuer efficacement ces risques et assurer la croissance continue et la durabilité de ces services financiers vitaux. Ce n'est qu'à cette condition que l'argent mobile et les agences bancaires pourront continuer à prospérer en tant que piliers des écosystèmes financiers modernes.

Intégrer la confiance dans l'architecture - grâce à des investissements stratégiques dans le personnel, les plateformes et l'alignement des politiques, les acteurs des télécommunications et de la fintech peuvent assurer l'avenir des écosystèmes financiers numériques.

Contactez-nous pour savoir comment MobiFin peut vous aider à prévenir et à éliminer les fraudes qui persistent dans les agences bancaires et l'argent mobile.