The days of customers logging into standalone apps for every financial interaction are fading. Today, banking is shifting into the background, embedded seamlessly into the platforms and services people already use daily. In 2025, smartphone users have 80+ apps but use only 2-3 financial apps on average: proof that invisible banking is gaining ground.

From e-commerce checkout flows to gig platforms and ride-booking apps, contextual finance is quietly becoming the norm. Instead of requiring users to open a banking app, these digital banking services meet customers where they are and create financial touchpoints at the exact moment of need. The future of banking isn’t just digital; it’s ambient, integrated, and often unseen.

Understanding invisible banking

Invisible banking delivers financial services inside existing apps, triggered by context, without needing a separate bank interface. The traditional interfaces disappear in favor of embedded, context-aware experiences.

Practical examples showing contextual finance

In traditional banking, the user is expected to come to the app, while in invisible banking, the service reaches the user. Here’s how:

- Buy-now-pay-later at checkout: Shoppers receive instant credit during online or in-store checkout, no app switching required.

- Salary advance facility in gig platforms: Uber drivers access earned wage advances directly within the driver app based on completed rides.

- Insurance embedded into flight tickets: Travel insurance surfaces contextually during flight booking, triggered by trip details.

- Embedded treasury services in SaaS tools: Shopify merchants access business loans and cash flow management within their e-commerce dashboard

The shift from traditional banking to invisible banking is powered by open banking APIs, API-first infrastructure, behavioral analytics, and AI-driven personalization. Together, these elements create frictionless, event-driven financial experiences that feel natural and immediate.

What’s fueling the shift to invisible banking?

Consumers juggle dozens of apps, and switching between shopping and banking adds friction. Downloading, updating, or maintaining separate banking apps is a burden, and every extra tap risks abandonment. Embedded finance eliminates these steps.

Traditional apps also miss the right decision moments: offers stay locked inside the bank’s interface while financial intent often occurs elsewhere, like paying for rides, shopping online, or cashing out gig earnings. In this new reality, user intent drives the banking channel, not the other way around.

Key enablers of invisible banking

Invisible banking isn’t magic; it’s made possible by four converging technology enablers as discussed below:

API-first infrastructure

Open banking APIs let banks and fintechs embed services directly in partner ecosystems. Shared onboarding and eKYC via orchestration engines (e.g., Alloy, Onfido) allow instant, compliant access to multiple products. Robust developer portals and usage-based pricing turn APIs into scalable, monetizable assets.

Event-driven triggers

Services activate based on context, such as time-based (e.g., end-of-month rent prompts), transactional (e.g., cart abandonment), or situational (e.g., flight delays auto-triggering insurance claims).

Behavioral data and AI

Predictive models prompt savings in high-earning weeks, hyper-personalized nudges offer micro-loans or insurance based on usage, and risk-adjusted scoring grants credit to gig workers based on platform data rather than traditional scores.

Messaging and voice interfaces

Platforms like WhatsApp and Telegram deliver conversational banking, while voice assistants (Alexa, Siri) enable hands-free transactions and context-aware notifications on wearables or in-car systems.

Mutual wins: What invisible banking unlocks for everyone

For banks and fintechs, contextual finance not only enhances customer experience but also unlocks new revenue opportunities by engaging users at high-intent moments where financial decisions are being made. Here’s how it’s a win-win solution for banks as well as customers.

For banks

- Higher product uptake results from contextual presentation at optimal moments. For instance, insurance uptake increases when offered during relevant activities compared to general marketing campaigns.

- Cross-sell with reduced customer acquisition costs leverages existing platform relationships. Instead of building audiences from scratch, banks can plug into platforms that already own customer attention, reducing marketing expenses while increasing conversion rates.

- Faster go-to-market via ecosystem integrations enables rapid product distribution without building consumer-facing applications. Banks can launch new services through partner platforms, reaching customers without app store approvals or user acquisition campaigns.

- Access to richer customer context provides deeper insights than traditional banking relationships. Transaction data combined with platform activity creates comprehensive user profiles that enable better risk assessment, personalized product development, and improved customer service.

For customers

- Reduced friction eliminates multiple app downloads, password management, and account setup processes. Users access financial services seamlessly within their existing workflows without learning new interfaces or maintaining additional credentials.

- Timely nudges in the right context provide relevant financial options precisely when needed. Travel insurance appears during flight booking, business loans surface during inventory purchases, and savings options activate during windfall moments.

- No need to download or update apps reduces device storage requirements and eliminates maintenance overhead. Financial services remain current automatically without user intervention or app store management.

- Seamless integration with daily life tools creates cohesive user experiences where financial services enhance rather than interrupt existing workflows. No forgotten passwords, no app stores—just finance that fits life.

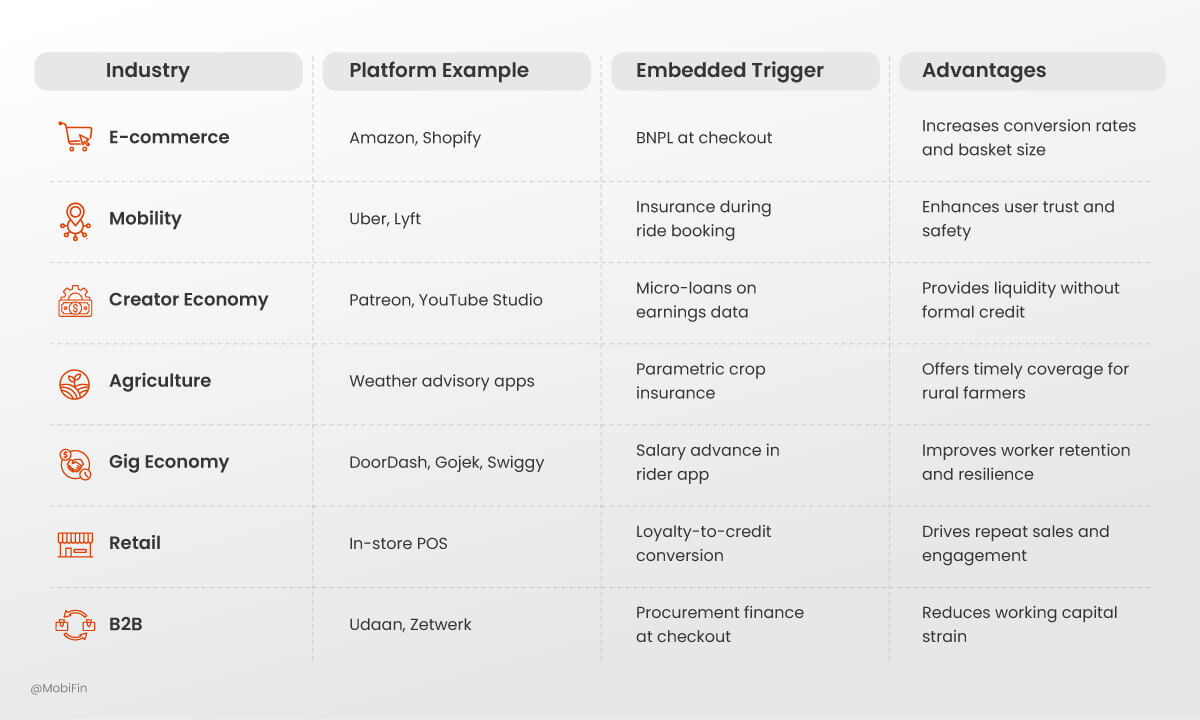

Use cases across industries

From ride-hailing to rural farming, invisible banking is quietly transforming everyday and enterprise workflows. Here are just a few industry snapshots illustrating how finance is being woven into context.

The strategic shift: From app-centric to ecosystem-centric

Just as telcos evolved from walled gardens to API providers, banks must transition from app owners to ecosystem orchestrators.

Key strategies for this transition include:

- Provide lightweight SDKs and embeddable modules for partner integration

- Monetize APIs as stand-alone revenue streams.

- Build fintech ecosystems that reach customers beyond the bank’s own apps.

In this model, the brand becomes an experience, consistent, secure, and contextual, rather than being just an app.

Challenges and considerations

As banking becomes less visible, accountability must become more robust. The shift toward embedded and contextual finance brings immense convenience but also introduces four key challenges that should not be overlooked:

- Data privacy and consent: Embedded journeys must prioritize transparency and user control.

- Regulatory compliance: Cross-border and multi-industry integrations require adherence to diverse regulations.

- Risk of disintermediation: When banking becomes invisible, maintaining brand value and trust becomes critical.

- Reliability: Embedded services must perform flawlessly; failures risk damaging both the bank and partner reputations.

Addressing these challenges requires strong governance, robust infrastructure, and customer-first design.

Conclusion

Invisible Banking is not about eliminating apps; it’s about making traditional interfaces optional and placing financial services exactly where customers need them. It redefines the relationship between banks, technology, and end-users by embedding trust and utility into everyday interactions.

The future of banking won’t always be visible, but it will be everywhere — quietly powering transactions, credit, and security behind the scenes. For financial institutions, winning in this era means embracing open ecosystems, prioritizing contextual experiences, and designing infrastructure that can operate securely at the edges of digital life.

Now is the time to rethink not just your app strategy, but your entire role in the digital fabric of daily life.

Connect with us to understand how you can incorporate invisible banking in your business.