Le secteur bancaire dans les marchés émergents a longtemps lutté pour atteindre la population de masse en raison d'une culture financière limitée, d'une infrastructure bancaire inadéquate et de coûts de service élevés. Selon le projet d'inclusion financière de la projet d'inclusion financière de la Banque mondiale27 % des adultes ne sont pas bancarisés. 50 % sont sous-bancarisés, avec un accès limité au crédit et aux produits formels, tandis que 44 % dépendent encore de l'argent liquide pour payer au moins un service public par mois.

Malgré les progrès du numérique, servir le marché de masse reste un défi de taille pour les banques modernes. Des obstacles structurels multiples et profondément enracinés continuent de creuser le fossé entre les institutions financières et les populations mal desservies.

Cet article explore la manière dont les agents et les portefeuilles numériques redéfinissent l'accès aux services financiers pour les communautés mal desservies.

Mais avant cela, examinons les obstacles existants pour concevoir des solutions durables, évolutives et inclusives.

Obstacles à la desserte du marché de masse

Le marché de masse offre un vaste potentiel de croissance, mais plusieurs défis entravent l'inclusion financière. Les coûts opérationnels et de sécurité élevés empêchent les banques de maintenir des succursales rentables dans les zones rurales et à faibles revenus, ce qui oblige les gens à dépendre de canaux financiers informels, souvent peu sûrs. Les connaissances financières limitées et la méfiance à l'égard des institutions formelles limitent encore l'adoption, car les utilisateurs se heurtent souvent à des processus complexes et à des frais cachés. En outre, la forte dépendance à l'égard de l'argent liquide et la prédominance des économies informelles maintiennent des millions de personnes en dehors de l'écosystème financier numérique, limitant leur accès au crédit, à l'assurance et à l'épargne structurée. Ces obstacles ont ouvert la voie aux réseaux d'agents et aux portefeuilles numériques en tant que modèles innovants et évolutifs. Ils étendent l'accès aux services bancaires aux communautés mal desservies et comblent le fossé entre la finance traditionnelle et l'inclusion numérique.

Agents : Combler le fossé du dernier kilomètre

Les réseaux d'agents sont constitués d'entreprises locales (commerçants, kiosques, petits entrepreneurs) formées pour fournir des services bancaires essentiels au nom des institutions financières. Ils constituent une interface humaine de confiance dans les régions où les banques ne peuvent justifier d'une présence physique. Leurs rôles clés comprennent les services d'encaissement et de décaissement, l'enregistrement et la vérification des comptes, les paiements et les transferts, ainsi que les microcrédits et l'épargne. Les agents sont le premier point de contact pour l l'inclusion financièreLes agents servent de premier point de contact pour l'inclusion financière, instaurant la confiance tout en permettant de passer à l'échelle supérieure.

En décentralisant la prestation de services, les réseaux d'agents réduisent les coûts d'exploitation des banques et maintiennent la pertinence et la confiance au niveau local. Leur présence sur le dernier kilomètre transforme l'inclusion financière d'un objectif lointain en une réalité tangible. Cela prépare le terrain pour un engagement plus profond par le biais de canaux numériques tels que les portefeuilles mobiles et les SuperApps.

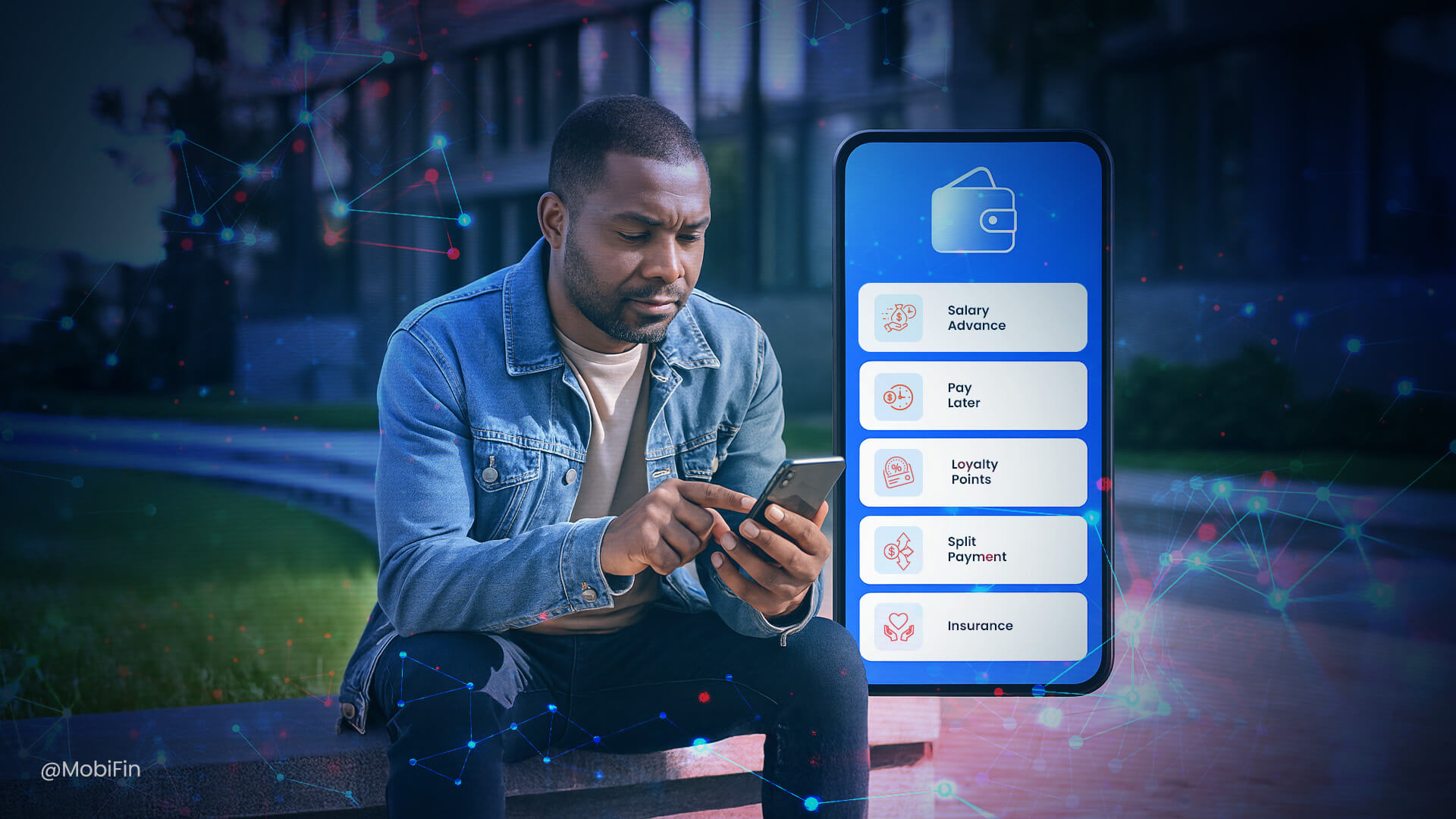

Portefeuilles numériques : Étendre la portée

Les portefeuilles numériques mettent tout un écosystème financier entre les mains de l'utilisateur. Ils permettent aux utilisateurs de stocker des fonds en toute sécurité, d'envoyer/recevoir de l'argent, de payer des factures, d'acheter du temps d'antenne, etc. Ils permettent des transferts de pair à pair transparents entre les régions, une intégration plus rapide avec une documentation minimale par rapport aux comptes bancaires traditionnels, et une intégration avec les décaissements des gouvernements et des entreprises tels que les salaires, les subventions et les aides sociales. En intégrant les utilisateurs dans les flux financiers formels, les portefeuilles accélèrent l'inclusion et réduisent la dépendance à l'égard de l'argent liquide.

Pour les utilisateurs à faibles revenus ou isolés, les portefeuilles numériques sont synonymes d'identité financière et d'autonomisation. Ils offrent une alternative sûre à l'argent liquide et aident les clients à se constituer un historique de transactions qui peut ensuite leur ouvrir l'accès au crédit, à l'assurance ou aux produits d'épargne. À mesure que la pénétration de la téléphonie mobile s'intensifie, les portefeuilles stimulent les économies numériques et favorisent l'esprit d'entreprise.

En permettant la fourniture de services à faible coût et à grande échelle, les portefeuilles numériques renforcent l'engagement des clients et représentent un grand avantage pour les institutions financières et les partenaires télécoms. En outre, ils génèrent des données précieuses qui permettent de concevoir des produits financiers hyperpersonnalisés. Leur évolution continue facilite l'intégration avec les réseaux d'agents, les écosystèmes marchands et les services gouvernementaux. Elle sera essentielle à la mise en place de systèmes financiers holistiques et durables.

Agents + portefeuilles : Un modèle symbiotique

Les agents et les portefeuilles numériques se complètent parfaitement. Par exemple, M-Pesa au Kenya a montré comment la combinaison d'un vaste réseau d'agents et de portefeuilles mobiles pouvait permettre à des millions de personnes d'accéder au système financier. Les agents ont instauré la confiance au niveau local et géré les liquidités, tandis que les portefeuilles ont apporté commodité et évolutivité. Cette symbiose montre que l'avenir de l'inclusion réside dans des modèles mixtes, où les réseaux humains et les plateformes numériques s'amplifient mutuellement.

Les agents rassurent les nouveaux utilisateurs et les aident à naviguer en toute confiance dans les portefeuilles numériques. Ils s'occupent également des transactions d'encaissement et de décaissement, comblant ainsi le fossé entre les économies informelles basées sur l'argent liquide et les écosystèmes numériques. Les portefeuilles permettent aux institutions de se développer rapidement sans avoir à supporter le coût de nouvelles agences physiques. Les agents forment les utilisateurs aux outils numériques, aux habitudes d'épargne et à la gestion responsable de l'argent, renforçant ainsi l'éducation financière. La combinaison d'agents et de portefeuilles aide les institutions financières à fournir des services inclusifs, accessibles et évolutifs. Elle favorise un engagement plus profond et une adoption plus large dans les régions mal desservies.

La prochaine vague : SuperApps et portefeuilles hybrides

Le paysage des services financiers est en train de subir un changement fondamental avec la montée en puissance des SuperApps et des portefeuilles hybrides. Il redéfinit la manière dont les consommateurs interagissent avec l'argent, le commerce et les services. Ce qui a commencé comme des portefeuilles numériques autonomes a évolué vers des écosystèmes tout-en-un qui intègrent la banque, les paiements, le commerce électronique, le transport, l'assurance, le divertissement et même les interactions sociales. Cette convergence redéfinit la commodité et l'accès financier, en particulier dans les marchés émergents où l'adoption de la téléphonie mobile est à l'origine d'une transformation rapide.

Au cœur de cette évolution se trouvent les portefeuilles hybrides - des plateformes qui font le lien entre les systèmes fiat traditionnels et les monnaies numériques, permettant aux utilisateurs d'effectuer des transactions de manière transparente entre les deux. Ils permettent aux consommateurs de stocker, d'envoyer et de dépenser plusieurs devises au sein d'une interface unique, en combinant la stabilité de la banque conventionnelle et l'innovation des actifs basés sur la blockchain.

Par conséquent, une concurrence intense a émergé entre les banques, les fintechs et les opérateurs de télécommunications. Les banques traditionnelles, autrefois gardiennes de la confiance financière, doivent désormais relever le défi de rester pertinentes, car les fintechs et les opérateurs de télécommunications tirent parti de leur portée numérique et des données de leurs clients pour lancer des solutions financières innovantes et peu coûteuses. Les fintechs apportent de l'agilité et une conception axée sur l'utilisateur, tandis que les opérateurs de télécommunications ont l'avantage de disposer de bases de clientèle étendues et d'une connectivité du dernier kilomètre. Il en résulte un brouillage des frontières du secteur, où la collaboration devient aussi cruciale que la concurrence. De nombreuses institutions forment désormais des alliances stratégiques dans lesquelles les banques apportent leur expertise réglementaire et leur confiance, tandis que les opérateurs télécoms et les fintechs contribuent aux plateformes numériques et à l'évolutivité.

Les régulateurs, quant à eux, sont sous pression pour garantir la sécurité, l'interopérabilité et la protection des consommateurs dans ces écosystèmes en évolution rapide. La clé réside dans la promotion de l'innovation sans compromettre la sécurité ou l'inclusion.

Les SuperApps agissent comme un centre financier pour les utilisateurs et comme un accélérateur de commerce pour les fournisseurs de services. Elles éliminent les frictions liées au passage d'une application à l'autre en intégrant les paiements, l'épargne et le commerce dans une seule et même application. Sur des marchés tels que le Myanmar, l'Indonésie et l'Inde, où la pénétration de la téléphonie mobile dépasse l'accès aux services bancaires traditionnels, ce modèle est devenu un catalyseur de l'inclusion financière et de l'autonomisation numérique.

Alors que MobiFin continue d'alimenter l'innovation des SuperApps sur les marchés émergents, il aide ses partenaires à aller au-delà des expériences de portefeuille traditionnelles pour construire des écosystèmes financiers connectés, intelligents et inclusifs. L'avenir de la finance numérique passe par la création d'expériences numériques unifiées et axées sur la valeur, qui évoluent en fonction des besoins de chaque utilisateur.

Conclusion

Les agents et les portefeuilles numériques ne sont pas des solutions provisoires, mais les éléments constitutifs d'une nouvelle architecture financière pour le marché de masse. Leur force réside dans la combinaison de la confiance humaine et de la commodité numérique, ce qui permet d'étendre la portée, d'approfondir l'inclusion et de remodeler les flux monétaires.

La prochaine décennie permettra de tester l'efficacité avec laquelle les banques, les fintechs et les régulateurs peuvent exploiter ces modèles pour offrir un accès financier durable et équitable à grande échelle et construire une économie véritablement numérique dans l'ensemble des marchés émergents.

Découvrez comment MobiFin alimente la nouvelle génération de solutions financières numériques. Associez-vous à nous pour exploiter des plates-formes évolutives, sécurisées et innovantes qui apportent des services bancaires, de paiement et de style de vie dans tous les coins des marchés émergents.