Loan Origination and Management System (LOMS) est une solution logicielle unifiée conçue pour la gestion numérique des prêts, qui simplifie l'ensemble du cycle de vie des prêts pour tous les types de prêts. Le logiciel de gestion des prêts transforme les méthodes traditionnelles grâce à des technologies innovantes à chaque étape : demande de prêt et gestion des prospects, analyse de crédit, approbation, décaissement, gestion et clôture. Il apporte efficacité, sécurité et commodité aux prêteurs comme aux emprunteurs.

Différence entre le système de montage de prêts (LOS) et le système de gestion des prêts (LMS)

Oui, il existe une différence significative entre les logiciels de prêt LOS et LMS dans les services de prêt numérique. En voici l'explication :

Quelle est la solution LOS pour les services de prêt numérique ?

Le système d'origination des prêts (LOS) est un logiciel de services de prêts numériques destiné aux institutions financières de prêt afin d'optimiser les trois principaux processus de prêt dès le stade initial : la demande de prêt et la gestion des prospects, l'analyse de crédit et les décisions, et l'octroi des sanctions.

Qu'est-ce que la solution LMS dans les services de prêt numérique ?

Le système de gestion des prêts (LMS) est un logiciel de services de prêts numériques permettant aux institutions financières de gérer les trois principaux processus de prêt jusqu'à l'étape finale : le décaissement du compte de prêt, la gestion du prêt et la clôture.

LOS + LMS = LOMS Un logiciel unifié de gestion des prêts

Des processus fragmentés à un parcours sans faille, la gestion numérique des prêts entre dans une nouvelle ère de rapidité, de sécurité et d'efficacité. Les entreprises fintech proposent un système de montage de prêts (LOS) et un système de gestion des prêts (LMS) sous la forme d'une solution combinée, connue sous le nom de système de montage et de gestion des prêts (LOMS). Le LOMS met l'accent sur la sûreté et la sécurité, tout en rationalisant divers processus et étapes de prêt.

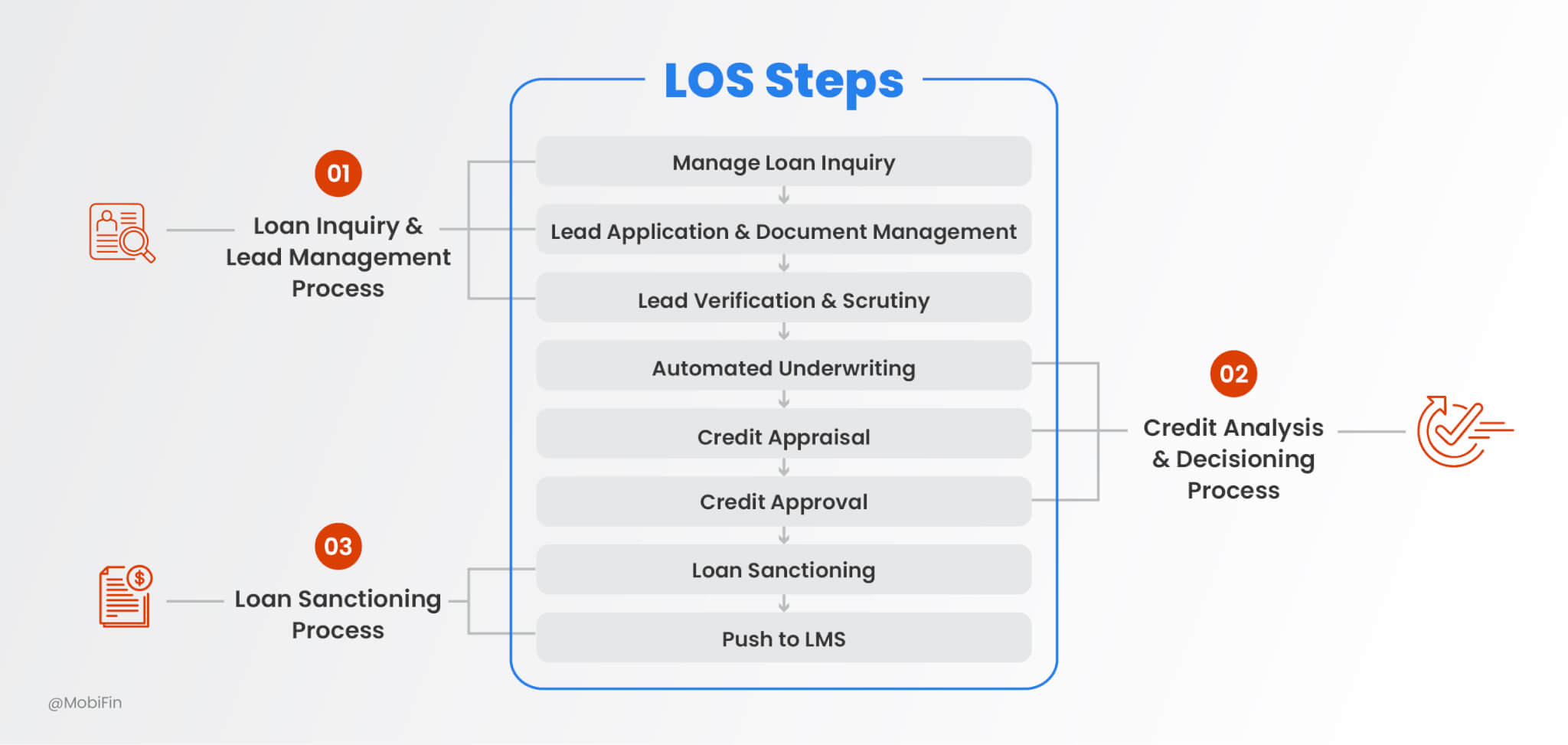

Étapes du processus du système de montage de prêts (LOS)

Un logiciel de prêt agile rationalise trois processus clés en huit étapes, garantissant une intégration transparente des services pour le système de gestion des prêts numériques. Le personnel désigné pour gérer les tâches, les corrections et les rejets aux étapes critiques améliore le contrôle et la prise de décision. Des fonctions avancées telles que les signatures électroniques et des rapports précis renforcent encore la conformité et l'efficacité opérationnelle. Un système de gestion des prêts bien structuré n'est pas seulement un système, c'est un atout stratégique pour la réussite du prêt numérique.

- Gérer les demandes de prêt : Qu'il s'agisse d'un prêt aux particuliers ou aux entreprises, les demandes commencent par la collecte d'informations de base par le biais de canaux tels que les plateformes en ligne, les agents et les succursales. Les sociétés Fintech créent des applications mobiles et des portails web spécialement pour gérer les demandes des clients avec des chatbots et des assistants virtuels alimentés par l'IA/ML. Une solution de LDV avancée rationalise tous les canaux et recueille des enregistrements uniques dans le système, évitant ainsi les doublons et les fraudes.

- Gestion des demandes et des documents : Lorsqu'une demande qualifiée devient une piste, LOS permet de télécharger des documents personnels et collatéraux avec OCR. Le système remplit automatiquement le formulaire de candidature avec les données extraites, ce qui simplifie le processus. Les utilisateurs peuvent revoir, modifier les champs éditables, saisir manuellement les détails manquants et compléter la demande avec la correspondance des visages, la vérification de la vivacité, le deepfake et la signature numérique pour éviter les escroqueries et les fraudes.

- Vérification et examen minutieux de la piste: Toutes les informations relatives au client potentiel sont transmises à la personne désignée pour la vérification des documents et des garanties, les corrections ou les demandes de documents et d'informations supplémentaires, le cas échéant. Une solution sécurisée automatise la vérification de la lutte contre le blanchiment de capitaux et le financement du terrorisme, l'authentification des documents et la cote de crédit du client afin d'évaluer le risque à ce niveau.

- Souscription automatisée: Le LOS élimine la souscription manuelle fastidieuse et biaisée. Il assure une souscription automatisée pilotée par l'IA/ML selon des critères d'éligibilité et des ratios prédéfinis en fonction des types de prêts, afin d'évaluer immédiatement la capacité de remboursement, la conformité aux risques, les vérifications légales, la solvabilité, et de déterminer les taux d'intérêt, la durée et les montants des prêts éligibles.

- Évaluation du crédit : le logiciel LOS évolutif offre une évaluation efficace du crédit pour les services de prêt numérique avec une documentation et une évaluation complètes. Cela permet un suivi précis, ainsi qu'un flux de travail flexible conçu pour s'aligner sur les politiques et réglementations internes de chaque institution financière.

- Approbation du crédit : Une personne autorisée procède efficacement à l'évaluation du crédit, en accédant à tous les détails des prospects et des prêts afin d'accélérer le processus d'approbation. Une application LOS flexible offre plusieurs méthodes d'approbation (automatisées ou non) basées sur les types de prêts et les préférences du prêteur.

- Sanction du prêt : Les informations relatives à l'octroi du prêt sont complétées, y compris les conditions des lettres d'octroi, des lettres d'accord, des notes de négociation ou de toute autre lettre pertinente. LOS s'assure également que tous les détails sont clairs, précis et conformes.

- Envoi vers le système de gestion des prêts : L'emprunteur peut suivre l'état du prêt sur l'application mobile et le portail web. Lorsque les deux parties s'accordent sur l'octroi du prêt, les détails valides sont transférés au logiciel de gestion des prêts (LMS). Il s'agit notamment de profils de prospects et d'enregistrements distincts dans le système, ainsi que de détails sur les décaissements, les remboursements et autres, afin de se prémunir contre les fraudes.

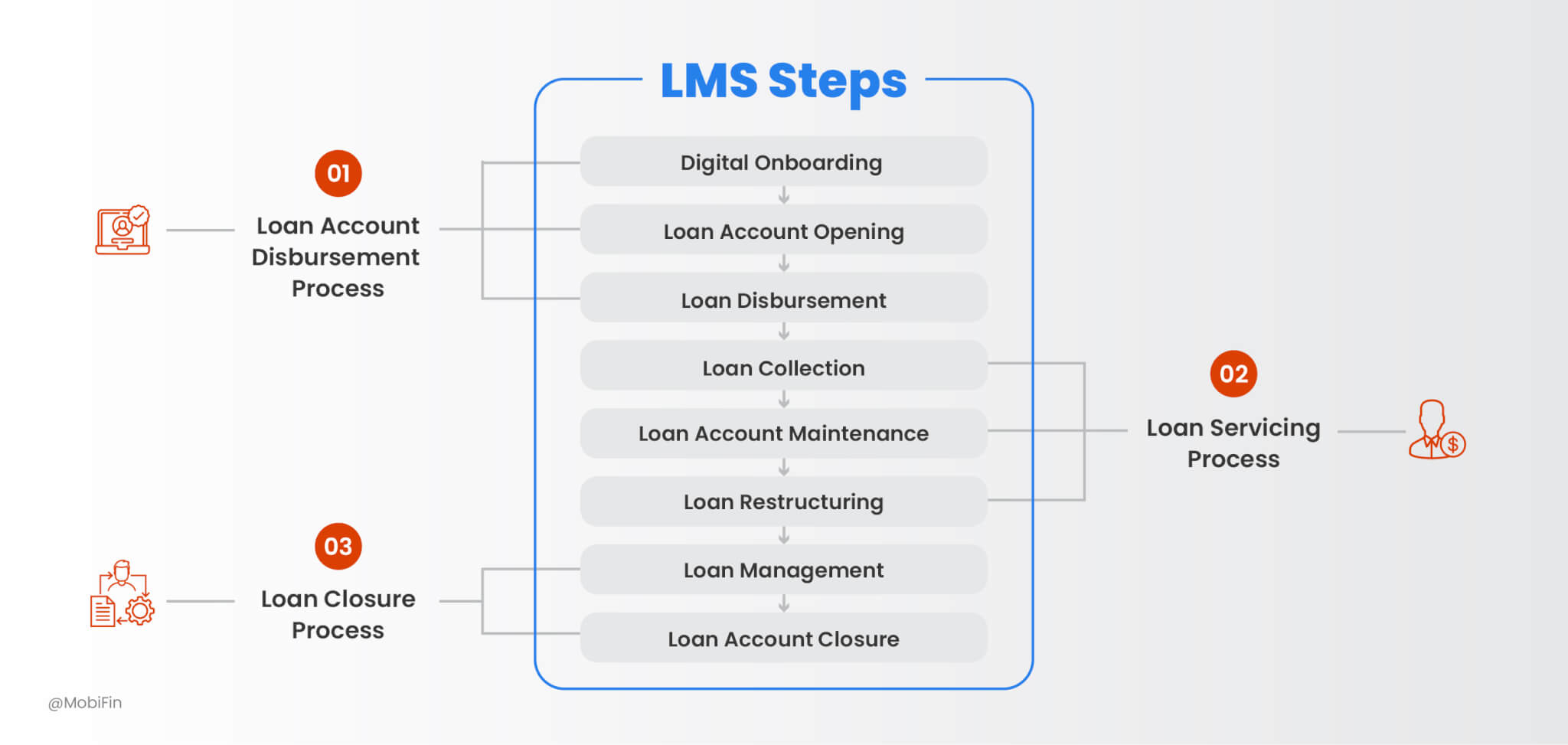

Étapes du processus de gestion des prêts (LMS)

Un logiciel LMS robuste pour les prêts numériques intègre trois processus majeurs en huit étapes, s'adaptant aux circonstances de chaque emprunteur avec l'intégration numérique, la restructuration des prêts et la gestion des prêts non remboursés. Le personnel autorisé supervise des services distincts, assurant un contrôle précis à chaque étape. Avec des rapports ad hoc rapides pour les opérations et un cadre sécurisé, un système LMS va au-delà de la gestion des prêts - il donne aux prêteurs de l'agilité, de la conformité et une prise de décision basée sur les données.

- Embarquement numérique : La plateforme sophistiquée prend en charge la correspondance des visages, la vérification de la vivacité, le deepfake et la signature numérique dans le logiciel de gestion des prêts. Elle garantit que l'emprunteur, le co-emprunteur et le garant sont enregistrés avec des informations KYC valides. S'ils ont déjà été enregistrés, le système le détecte pour assurer la fluidité des opérations.

- Ouverture d'un compte de prêt : LMS ouvre des comptes de prêt adaptés à l'emprunteur pour une gestion transparente du portefeuille, y compris le type de prêt, les documents requis, les informations sur les garanties et d'autres détails pertinents. Ceci sera reflété dans l'application client et le portail web du logiciel de gestion des prêts.

- Décaissement du prêt: Le décaissement complet ou par étapes du prêt est initié par des agents ou des succursales avec des alertes et des notifications. Les frais de traitement, les charges, les calendriers de remboursement des prêts, etc. sont gérés avec facilité et efficacité grâce à des ratios et des calculs prédéfinis par les services de prêt numériques.

- Recouvrement des prêts : L'argent commence à être remboursé avec intérêt par des méthodes pratiques telles que le paiement en ligne, même via l'application client ou le web, les instructions permanentes, les mandats de compte, les chèques postdatés, le recouvrement par un agent ou une entité, ou même au guichet. Le système de gestion systématique des prêts rationalise tous les canaux pour la gestion du registre des plaintes réglementaires.

- Gestion du compte de prêt : Le compte de prêt est tenu en gérant le calcul des intérêts, l'accumulation, la capitalisation et l'amortissement des frais. LOM fournit des relevés, des certificats d'intérêt et de solde, et gère les demandes d'assurance ou d'autres documents conformément aux politiques et réglementations des coopératives de crédit.

- Restructuration des prêts : La restructuration des prêts dans le cadre du logiciel de gestion des prêts permet aux coopératives de crédit de refinancer les prêts, de les rééchelonner et d'ajuster la fréquence de remboursement. Cela permet de répondre immédiatement à des besoins spécifiques grâce à des ratios et des calculs prédéfinis.

- Gestion des créances douteuses : Une gestion efficace des créances douteuses comprend le suivi des arriérés, le marquage des créances douteuses basé sur des règles, les systèmes d'alerte précoce, le provisionnement des prêts, le recouvrement, les dossiers de suite de prêts, l'affectation des garanties, les actions en justice et la reprise de possession, les annulations de prêts et d'autres activités liées aux créances douteuses. Tous ces processus critiques peuvent être suivis au sein de la plateforme LMS.

- Clôture du compte de prêt : Une fois le compte de prêt ouvert, il doit être clôturé en douceur dans le logiciel de gestion des prêts en traitant le règlement du prêt, en appliquant des frais d'engagement et en générant des documents d'avis de conformité/de clôture du prêt pour une clôture sûre et transparente.

Transformer les prêts traditionnels en prêts numériques intelligents grâce à la solution logicielle innovante LOMS

L'avenir du crédit exige de l'agilité, de la précision et de la sécurité. Les processus traditionnels - lents, fragmentés et sujets aux erreurs - sont remplacés par des applications LOMS unifiées qui rationalisent le système de gestion des prêts grâce à l'automatisation de l'IA/ML et à la gestion intelligente des demandes sur mobile/web.

Une approche privilégiant les API redéfinit les cycles de vie des prêts, assurant une gestion transparente pour tous les types de prêts. Les modèles de documents structurés de la solution LMS permettent aux institutions financières de traiter rapidement les documents officiels. Les flux de travail multi-produits évolutifs, la conformité adaptative et les écosystèmes numériques sécurisés prennent en charge le co-prêt, le BNPL et le micro-prêt. Grâce à des rapports ad hoc intuitifs et à la gestion du grand livre, les prêteurs peuvent opérer avec plus d'efficacité, de précision et de confiance.

L'avenir du crédit n'est pas seulement numérique, il est aussi intelligent, agile et sécurisé. L'adoption d'un système LOMS unifié avec une automatisation pilotée par l'IA, des modèles structurés et des flux de travail transparents garantit l'efficacité à chaque étape. Il est temps de dépasser les processus traditionnels et de construire un écosystème de prêt plus intelligent et prêt pour l'avenir.

Contactez-nous pour savoir comment nous pouvons augmenter le potentiel de votre entreprise grâce au prêt numérique alimenté par la technologie innovante LOMS de MobiFin.