Pourtant, en coulisses, de nombreuses banques peinent encore à répondre à ces attentes croissantes. Les systèmes hérités cousus ensemble avec des couches numériques de fortune ont peut-être bien servi dans le passé, mais ils ne peuvent tout simplement pas suivre le rythme de l'économie de l'expérience dans laquelle nous vivons aujourd'hui.

La dure réalité ? Les systèmes cloisonnés et les architectures rigides créent des parcours fragmentés, retardent l'innovation et étouffent ce dont les banques ont le plus besoin à l'heure actuelle : l'agilité.

Alors, comment les banques peuvent-elles suivre le rythme des FinTechs et des néobanques natives du numérique, tout en continuant à protéger la confiance, la conformité et la sécurité ? La réponse réside dans la réimagination de leurs fondements mêmes. Il s'agit de se recâbler pour un avenir axé sur le numérique et le client, et cela commence par une architecture composable et modulaire conçue pour un changement continu.

Chez MobiFin, nous pensons que les banques prêtes pour l'avenir doivent être API-first, axées sur les microservices, cloud-natives et hautement extensibles de par leur conception. Dans ce blog, nous expliquerons ce que cela signifie, pourquoi c'est important et comment notre architecture composable aide les banques à offrir des expériences financières unifiées à la vitesse attendue par les clients.

Pourquoi les banques doivent se réorienter vers l'agilité

Le fossé entre ce que les clients veulent et ce que les banques peuvent leur offrir se creuse d'année en année. Les consommateurs sont habitués aux interactions transparentes et hyper-personnalisées qu'ils obtiennent des géants du commerce électronique et des plateformes de style de vie, et ils attendent la même chose de leur banque.

Malgré des années d'investissements dans le numérique, de nombreuses banques sont encore enfermées dans des silos centrés sur les canaux, avec des données clients disjointes et un patchwork d'anciens et de nouveaux systèmes. Le résultat ? Des expériences brisées, des opportunités de ventes croisées manquées, des coûts de service élevés et un désengagement croissant.

Les clients de la génération Z et du millénaire, en particulier, n'ont guère de patience pour les frictions. Ils sont tout à fait disposés à se tourner vers un concurrent qui privilégie le numérique s'ils se sentent mal servis. Les challengers numériques sont prêts à les conquérir grâce à des parcours plus intelligents et mieux connectés.

Dans un secteur où la fidélité se gagne de plus en plus par la pertinence et la commodité, les banques ne doivent pas se contenter d'ajouter de nouveaux canaux ou de nouvelles fonctionnalités. Elles doivent orchestrer des expériences cohérentes, personnalisées et contextuelles à chaque point de contact, et elles doivent le faire rapidement.

C'est précisément là qu'intervient l'architecture composable.

Les limites des systèmes existants

De nombreuses banques traditionnelles s'appuient sur des systèmes centraux monolithiques qui ont rempli leur mission à une autre époque. L'ajout de canaux numériques a aidé, mais ces fondations héritées ont souvent du mal à gérer les demandes dynamiques du marché d'aujourd'hui.

Avec une architecture étroitement couplée, même de petites modifications peuvent entraîner de longs cycles de développement, des mises à niveau coûteuses et de lourdes dépendances entre les équipes. Vous voulez lancer un nouveau produit ? Vous risquez d'attendre des mois, voire des années, avant de le mettre en production. Pendant ce temps, les concurrents natifs du numérique livrent des fonctionnalités toutes les semaines.

En outre, les systèmes existants rendent difficile l'obtention d'une vision unique du client. Les données sont cloisonnées, les informations sont difficiles à exploiter et l'engagement personnalisé intervient trop tard, voire pas du tout. Il n'est pas étonnant que les expériences fragmentées sapent la confiance des clients et conduisent à des opportunités de revenus manquées.

Les banques ne peuvent plus se permettre cette inertie. Pour prospérer, elles doivent s'affranchir des contraintes dépassées et adopter une architecture conçue pour évoluer en permanence.

Présentation de l'architecture composable de MobiFin

Chez MobiFin, nous avons conçu notre plateforme bancaire numérique avec un objectif en tête : aider les banques à s'adapter rapidement et à mieux servir leurs clients, sans être freinées par des limitations héritées du passé.

Que signifie donc le terme "composable"? En termes simples, il s'agit d'une architecture qui est :

- API-first, ce qui signifie que tout se connecte de manière transparente à l'intérieur et à l'extérieur de la banque pour des intégrations en douceur.

- Les microservices, qui décomposent les fonctions complexes en services plus petits et indépendants pouvant évoluer rapidement.

- Cloud-native et secure-by-design, qui garantit la haute disponibilité, la résilience, l'évolutivité et la protection.

- Headless et backend-for-frontend, pour offrir des expériences cohérentes et personnalisées à travers tous les points de contact.

Il s'agit d'une manière plus intelligente de construire la banque numérique : au lieu d'un monolithe rigide, vous obtenez un écosystème flexible de composants qui peuvent être réassemblés, mis à l'échelle ou remplacés en fonction de l'évolution des besoins. Cela permet aux banques d'innover plus rapidement, de localiser leurs offres, d'intégrer des services tiers et de déployer de nouvelles fonctionnalités sans cycles de redéveloppement massifs.

Les vertus architecturales à la loupe

La conception de l'API d'abord

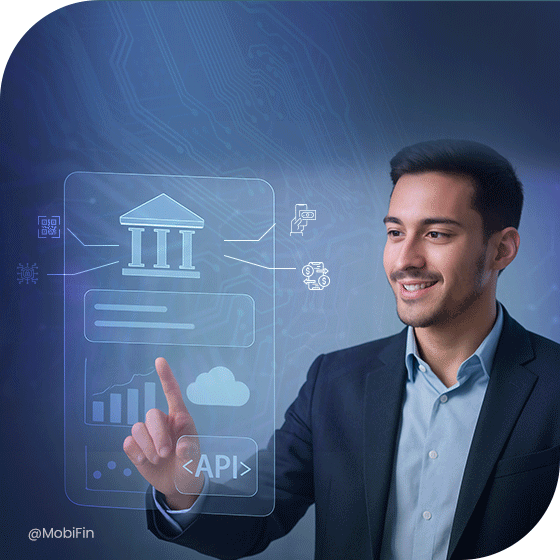

Au cœur de l'architecture de MobiFin se trouve une approche API-first. Cela signifie que chaque fonction, processus et interaction est exposée par le biais d'API sécurisées et bien documentées.

En quoi cela est-il important ? Les API offrent la liberté de s'intégrer de manière transparente aux systèmes bancaires de base, aux applications tierces, aux partenaires fintech ou aux services de style de vie. Elles permettent aux banques de faire partie d'écosystèmes numériques plus vastes, en étendant la valeur bien au-delà des transactions traditionnelles.

Concrètement, cela permet de lancer plus rapidement de nouveaux produits, d'intégrer des partenaires et de se brancher sur les canaux numériques émergents. Les banques n'ont plus besoin de reconstruire ou de reproduire des systèmes entiers pour élargir leur offre de services.

Modulaire et axé sur les microservices

L'architecture de MobiFin est construite sur un modèle de microservices. Au lieu d'une base de code massive, nous décomposons les fonctions bancaires de base en services indépendants et réutilisables.

Considérez les microservices comme des blocs de construction. Chacun d'entre eux, qu'il s'agisse de l'accueil, des paiements ou de l'octroi de prêts, peut être développé, déployé et mis à l'échelle de manière indépendante. Ainsi, si vous souhaitez mettre à jour le processus d'accueil, vous n'avez pas besoin de toucher aux paiements ou à d'autres modules.

Cette approche découplée accélère considérablement les cycles de développement. Elle minimise les risques, réduit les temps d'arrêt et donne aux banques la souplesse nécessaire pour répondre en temps réel à l'évolution des besoins des clients.

Headless et Backend-for-Frontend

L'un des principaux défis pour les banques est d'offrir une expérience cohérente à travers de multiples points de contact tels que le web, le mobile, les appareils intelligents ou même les assistants vocaux.

La conception sans tête de MobiFin sépare la couche de présentation (ce que le client voit) des systèmes dorsaux (où se trouve la logique). Ce modèle "backend-for-frontend" permet d'adapter les interfaces utilisateur à chaque canal sans dupliquer le développement du backend.

Le résultat ? Des déploiements plus rapides, une cohérence des canaux et un meilleur contrôle du parcours client. Les banques peuvent expérimenter de nouvelles expériences numériques telles qu'une mini-application PWA, un module gamifié ou un chatbot alimenté par l'IA, sans perturber l'ensemble du système.

Cloud-Native et Secure-by-Design

La sécurité et l'évolutivité ne sont pas négociables dans le secteur bancaire. L'architecture composable de MobiFin est " cloud-native " dès le premier jour, avec une évolutivité élastique qui permet aux banques de gérer les pics d'utilisation sans baisse de performance.

Le fait d'être "cloud-native" signifie également que vous bénéficiez de mises à jour continues, d'une résilience intégrée et de mesures de sécurité de niveau industriel, tout en restant en conformité avec les réglementations locales.

Au final, ces piliers architecturaux permettent aux banques de se concentrer sur ce qui compte le plus : apporter de la valeur aux clients, et non se débattre avec la dette technique.

Transformer l'architecture en avantage pour un impact sur le monde réel

Comment cela se passe-t-il dans le monde réel ?

Les banques qui utilisent l'architecture composable de MobiFin peuvent :

- Lancer plus rapidement de nouveaux produits en assemblant et en déployant uniquement les composants nécessaires.

- Les expériences peuvent être étendues à d'autres régions grâce à la localisation et aux configurations modulaires.

- Offrir des services de style de vie en faisant de la banque une destination quotidienne par le biais d'une SuperApp

- Expérimenter en toute sécurité en testant de nouvelles fonctionnalités sur de petits segments d'utilisateurs avant de passer à l'échelle supérieure.

Et avec des fonctionnalités à venir comme les parcours bancaires gamifiés et les outils de bien-être financier alimentés par l'IA, cette fondation composable garantit que les banques peuvent intégrer de nouvelles innovations sans repartir de zéro.

Se réorienter pour gagner l'avenir de la banque numérique

À une époque où les clients changent de banque pour une meilleure expérience, l'agilité n'est plus un avantage, c'est une question de survie.

La banque numérique composable de MobiFin, axée sur les API et les microservices, ne se contente pas de moderniser l'architecture. Elle redéfinit la manière dont les banques peuvent se développer, être compétitives et satisfaire les clients dans l'économie de l'expérience.

Prêt à recâbler votre banque pour un avenir numérique ? Construisons-le ensemble.

En savoir plus sur MobiFin Digital Banking. Demandez une démonstration aujourd'hui.