Penjaminan pinjaman dulunya merupakan proses yang rumit, yang melibatkan terlalu banyak kerumitan. Metode penjaminan tradisional bisa jadi tidak efisien, membuat pemberi pinjaman terkena risiko penipuan dan hambatan regulasi.

Kekurangan tersebut membuat lembaga keuangan rentan terhadap gagal bayar kredit, kegagalan kepatuhan, dan kesalahan pelaporan keuangan. Untuk mengatasi tantangan ini, lembaga keuangan menggunakan AI dalam penjaminan emisi. AI menggunakan algoritme canggih dan analisis data yang ekstensif untuk merampingkan proses pengajuan pinjaman, menghasilkan 10,2% keuntungan pinjaman yang lebih tinggi dan 6,8% tingkat gagal bayar yang lebih rendah.

Artikel ini membahas secara mendalam tentang dasar-dasar penjaminan berbasis AI dan cakupannya dalam pinjaman digital.

Bagaimana AI mentransformasi underwriting

Menggunakan AI dalam penjaminan kredit memungkinkan keputusan pemberian kredit yang lebih cepat dan akurat. Hal ini mengurangi kesalahan manusia dan memastikan penilaian kredit yang benar. Underwriting berbasis AI menghubungkan data terstruktur seperti skor kredit dan pendapatan dengan data tidak terstruktur seperti perilaku pengguna dan jejak digital. Sebagai contoh, pemberi pinjaman digital di Asia Tenggara memanfaatkan pola penggunaan ponsel pintar dan pembayaran tagihan listrik untuk menilai peminjam dengan catatan kredit yang buruk, yang jika tidak, mereka tidak akan diloloskan.

Platform penjaminan AI menggunakan komputasi paralel dan pohon keputusan berbasis aturan untuk memproses aplikasi dalam jumlah besar secara bersamaan. Pemberi pinjaman dapat menangani peningkatan besar dalam pengajuan pinjaman harian tanpa menambah jumlah staf.

Menata ulang manajemen risiko dengan AI

Model AI memiliki alur kerja yang dapat diaudit dan perangkat aturan bawaan yang sesuai dengan persyaratan peraturan seperti GDPR dan pedoman Pinjaman yang Adil. Secara global, regulator semakin mengamanatkan kejelasan dalam model kredit AI (seperti Undang-Undang AI Uni Eropa) yang membuat desain transparan lebih dari sekadar kotak centang kepatuhan.

Setiap jalur keputusan mendukung audit internal dan tinjauan pihak ketiga karena didaftarkan dengan alasan dan tanda risiko yang dicap waktu. Hal ini memastikan transparansi model dan memungkinkan pemantauan bias yang berkelanjutan.

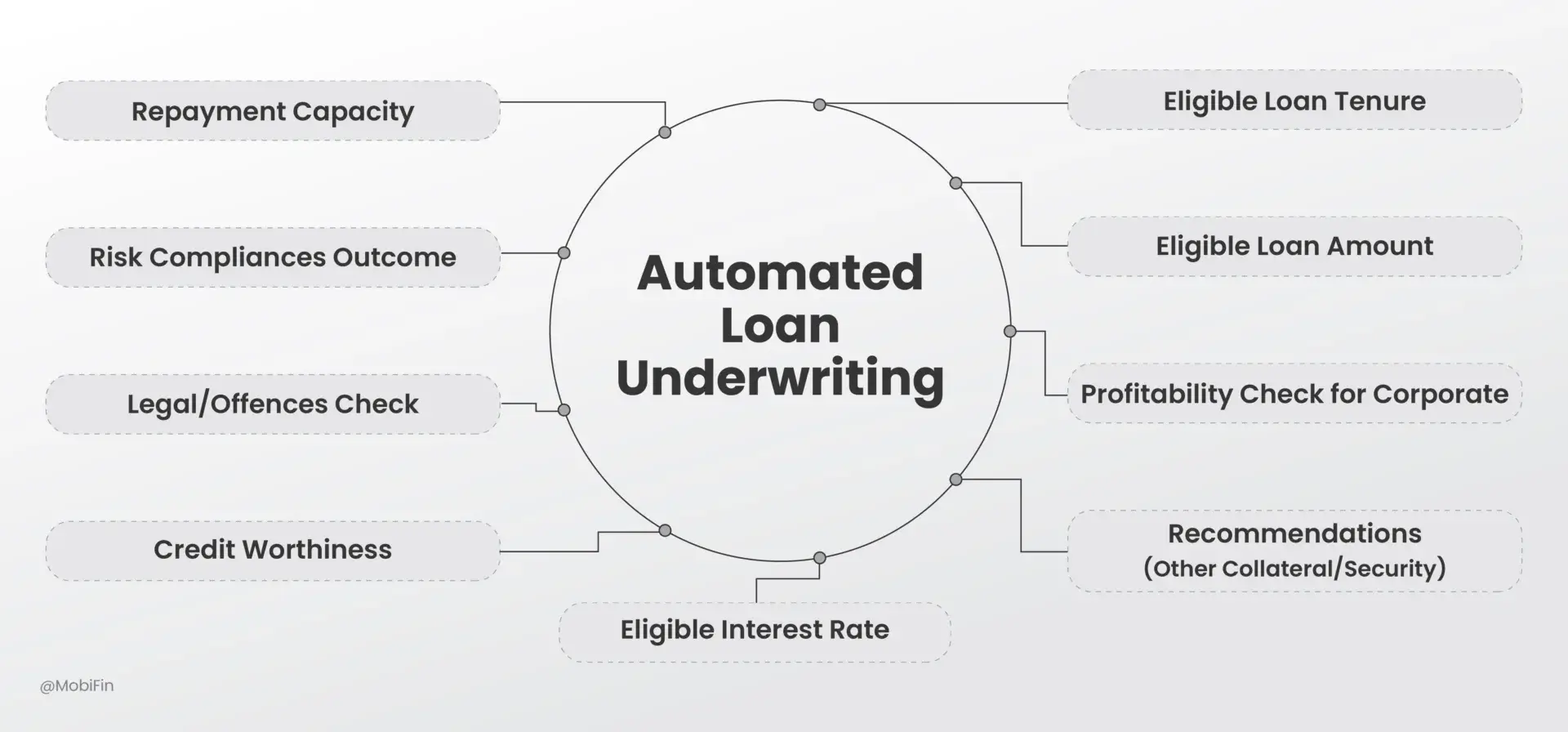

Penjaminan berbasis AI menentukan kapasitas pembayaran pinjaman dengan menggunakan model ML yang terlatih. Mesin pemeringkat modern memberikan label risiko seperti risiko rendah dan risiko menengah berdasarkan pola perilaku peminjam, model regresi menganalisis faktor-faktor seperti frekuensi keterlambatan pembayaran, rasio utang terhadap pendapatan, dan anomali transaksi untuk memperkirakan probabilitas gagal bayar.

Setelah pembuatan skor risiko, mesin aturan akan menyetujui, menyetujui secara bersyarat, atau menolak aplikasi, berdasarkan ambang batas pinjaman yang telah ditentukan. Keputusan yang disetujui akan dikirim ke Loan Origination Systems (LOS) pemberi pinjaman melalui API atau pengunggahan batch yang aman. Integrasi ini memungkinkan pelacakan status aplikasi secara real-time, menghilangkan pengerjaan ulang melalui transfer data manual, dan memperpendek siklus persetujuan.

Manfaat

Penjaminan kredit AI memiliki beberapa keunggulan dalam hal kecepatan, akurasi, kepatuhan, dan skalabilitas. Mereka adalah

Pengalaman pelanggan yang lebih baik

Karena AI menghilangkan tinjauan manual multi-langkah, maka proses persetujuan pinjaman dapat dipersingkat menjadi kurang dari 10 menit untuk aplikasi standar. Peminjam menerima informasi terkini hampir seketika melalui saluran digital yang terintegrasi. Hal ini meningkatkan waktu penyelesaian dan meningkatkan visibilitas tingkat persetujuan di setiap tahap.

Peningkatan kualitas portofolio

Bank dapat menggunakan AI untuk meningkatkan akurasi model risiko pinjaman dan mengurangi aset bermasalah. Hal ini membantu dalam pengambilan keputusan pinjaman yang lebih baik dengan menentukan faktor-faktor seperti rasio utang terhadap pendapatan. Pendekatan ini meningkatkan kualitas portofolio dan mengurangi kredit macet pada tahap akhir dalam pinjaman pribadi.

Penurunan kredit bermasalah (NPL)

Kredit bermasalah memiliki dampak yang sangat besar terhadap keuntungan pemberi pinjaman. Kredit macet menghambat profitabilitas dan kapasitas pinjaman serta meningkatkan biaya pendanaan dan persyaratan modal sesuai regulasi. Penjaminan berbasis AI mengurangi kredit berisiko tinggi melalui pemantauan waktu nyata, sehingga mengurangi kredit macet.

Inklusi keuangan yang lebih besar bagi mereka yang tidak terjangkau perbankan

Penjaminan tradisional sebagian besar bergantung pada slip gaji, catatan pajak, atau skor kredit. Populasi yang tidak memiliki rekening bank dan tidak memiliki rekening bank sering kali memiliki riwayat keuangan yang tidak memadai, sehingga mereka tidak terlihat atau "berisiko tinggi" dalam model lama. Penjaminan AI otomatis memperluas buku pinjaman ke daerah pedesaan atau pasar yang belum tersentuh.

Penjaminan AI menumbuhkan loyalitas nasabah jangka panjang di antara peminjam pertama dan mendorong inklusi keuangan tanpa mengorbankan kepatuhan atau risiko.

Efisiensi operasional

OCR dan NLP mengotomatiskan pengumpulan, verifikasi, dan ekstraksi data dokumen. Hal ini mengurangi entri data manual, meminimalkan kesalahan, dan membebaskan staf untuk melakukan tugas-tugas yang bernilai lebih tinggi. Penjaminan emisi berbasis AI mengubah operasi dari sumber daya yang banyak dan rawan kesalahan menjadi otomatis, terukur, dan efisien. Hal ini memungkinkan pemberi pinjaman untuk tumbuh lebih cepat sekaligus menjaga biaya tetap dapat diprediksi.

Biaya manajemen risiko yang lebih rendah

Model AI menganalisis data transaksi waktu nyata, pola perilaku, dan anomali. Aplikasi yang curang atau berisiko tinggi akan ditandai sebelum pencairan, sehingga mencegah kerugian di masa mendatang. Penjaminan berbasis AI memberikan segmentasi risiko yang lebih akurat dengan lebih sedikit false positive dan penolakan.

Tata kelola dan tanggung jawab

Dalam penjaminan berbasis AI, tata kelola dan tanggung jawab sangat penting untuk menyeimbangkan inovasi dengan kepatuhan. Lembaga keuangan harus memastikan bahwa model AI mematuhi peraturan pemberian pinjaman, menjaga kejelasan, dan menyediakan jejak audit sehingga setiap keputusan transparan dan dapat dilacak. Deteksi bias dan pengujian keadilan mencegah hasil yang diskriminatif dan mendukung inklusi keuangan, sementara pengawasan manusia tetap penting untuk kasus-kasus berisiko tinggi atau di luar batas untuk memastikan keadilan dan akuntabilitas. Dengan menyematkan kepatuhan, kejelasan, kontrol bias, dan pemeriksaan manusia ke dalam alur kerja AI, pemberi pinjaman dapat memanfaatkan kecepatan dan keakuratan otomatisasi tanpa mengorbankan kepercayaan, keselarasan peraturan, atau kepercayaan peminjam.

Masa depan penjaminan emisi berbasis AI

Masa depan AI dalam pemberian pinjaman bergerak jauh melampaui perannya saat ini dalam pengambilan keputusan kredit. AI yang tertanam akan menjadi bagian integral dari seluruh siklus hidup peminjaman-memahami maksud peminjam, menyederhanakan proses penerimaan, meningkatkan penjaminan, memperkuat penagihan, dan bahkan membentuk keterlibatan pasca-peminjaman. Dengan integrasi yang lebih dalam ke dalam kerangka kerja perbankan terbuka dan akses ke ekosistem data alternatif seperti pembayaran utilitas, aktivitas e-commerce, dan jejak digital, pemberi pinjaman dapat memperoleh tampilan 360° dari profil nasabah. Hal ini memungkinkan mereka untuk tidak hanya menilai kelayakan kredit, tetapi juga mengantisipasi perilaku pembayaran, mengidentifikasi sinyal peringatan dini, dan merancang intervensi proaktif.

Seiring dengan semakin matangnya ekosistem keuangan terbuka, penjaminan dapat berevolusi dari sebuah kejadian tunggal menjadi sebuah proses yang berkesinambungan. Profil risiko peminjam akan diperbarui secara dinamis dalam waktu nyata, sehingga memungkinkan intervensi proaktif sebelum gagal bayar terjadi.

Fokusnya akan bergeser dari persetujuan kredit transaksional ke manajemen risiko nasabah secara menyeluruh, di mana pemberi pinjaman menyeimbangkan pertumbuhan, kepatuhan, dan ketahanan. Dengan menyematkan model AI yang dapat dijelaskan yang terus belajar dari interaksi peminjam di dunia nyata, lembaga keuangan dapat memberikan pengalaman kredit yang lebih cepat, lebih adil, dan lebih personal. Mereka juga dapat menjaga transparansi dan kepercayaan dalam lingkungan yang semakin diatur.

Bungkus

Dengan menggabungkan data terstruktur dan data alternatif, AI memungkinkan keputusan kredit yang lebih adil, mengurangi inefisiensi operasional, dan memperkuat manajemen risiko. Namun, keberhasilannya bergantung pada adopsi yang bertanggung jawab - menyeimbangkan inovasi dengan kejelasan, kepatuhan, dan pengawasan manusia. Seiring dengan konvergensi AI yang disematkan dengan perbankan terbuka dan ekosistem data alternatif, pemberian pinjaman akan bergeser dari pengambilan keputusan transaksional menjadi manajemen risiko nasabah yang holistik. Institusi yang merangkul transformasi ini hari ini tidak hanya akan berkembang lebih cepat, tetapi juga membangun kepercayaan yang lebih dalam dan nilai jangka panjang dalam ekosistem keuangan digital di masa depan.

Di tahun-tahun mendatang, para pemimpin dalam pinjaman digital adalah mereka yang memperlakukan underwriting AI bukan hanya sebagai peningkatan teknologi, tetapi sebagai pendorong untuk menata ulang risiko, tanggung jawab, dan hubungan dengan nasabah.

Jika Anda ingin memperkaya layanan pinjaman Anda dan merampingkan proses originasi & manajemen pinjaman, kami akan dengan senang hati membantu Anda.