Mata Uang Digital Bank Sentral (CBDC) menawarkan alternatif yang aman, murah, dan mudah diakses untuk uang tunai. Mata uang ini memungkinkan individu untuk menyimpan, mentransfer, dan menerima uang secara digital tanpa memerlukan rekening bank tradisional. Melalui integrasi dengan teknologi keuangan yang ada, CBDC dapat memberdayakan populasi yang tidak memiliki rekening bank dengan menciptakan sistem keuangan yang inklusif dan adil.

CBDC untuk Masyarakat yang Tidak Memiliki Rekening Bank: Pengubah Permainan dalam Inklusi Keuangan

Selama beberapa dekade, eksklusi keuangan telah mencegah jutaan orang mengakses layanan perbankan yang penting -memaksa mereka untuk mengandalkan uang tunai atau alternatif informal yang mahal. Tidak seperti platform pembayaran digital swasta yang sering kali membutuhkan rekening bank atau mengenakan biaya tinggi, CBDC menyediakan alternatif yang didukung oleh negara, hemat biaya, dan dapat diakses secara universal sebagai pengganti uang tunai.

Dengan ponsel yang kini lebih umum daripada rekening bank, CBDC dapat memberikan transaksi non-tunai yang aman bahkan kepada populasi yang paling kurang terlayani. Namun, bagaimana pemerintah dapat memastikan adopsi yang luas, dan tantangan apa saja yang ada di depan mata? Di bawah ini, kami memeriksa apakah CBDC benar-benar memenuhi janjinya sebagai alat inklusi keuangan.

Kami juga mengeksplorasi cara-cara utama mereka menjembatani kesenjangan bagi mereka yang tidak memiliki rekening bank.

- Transaksi tanpa bank: CBDC dapat disusun untuk memungkinkan individu melakukan transaksi keuangan tanpa memerlukan rekening bank konvensional. Hal ini sangat menguntungkan di daerah-daerah di mana sebagian besar penduduknya tidak memiliki rekening bank. Orang-orang dapat melakukan pembayaran yang mudah dan aman menggunakan dompet digital yang disetujui pemerintah.

- Hambatan keuangan yang lebih rendah: Banyak layanan perbankan tradisional memberlakukan biaya yang mungkin memberatkan bagi individu berpenghasilan rendah. CBDC memiliki potensi untuk meminimalkan biaya-biaya ini, membuat transaksi menjadi lebih hemat biaya dan memperluas inklusi keuangan.

- Keamanan dan transparansi yang lebih baik: Mata uang digital yang diterbitkan oleh bank sentral menawarkan ekosistem keuangan yang lebih aman dan transparan, mengurangi kerentanan yang terkait dengan transaksi berbasis uang tunai, seperti penipuan dan pencurian. Keamanan yang lebih baik dapat meningkatkan kepercayaan diri pengguna, mendorong pergeseran bertahap menuju solusi keuangan digital.

- Aksesibilitas yang lebih baik melalui pembayaran mobile/offline: CBDC dapat beroperasi melalui perangkat seluler dan bahkan jaringan offline. Banyak negara berkembang memiliki penetrasi seluler yang tinggi tetapi penetrasi perbankan rendah. Selain itu, fungsionalitas CBDC offline (melalui kartu pintar atau transaksi berbasis NFC) memastikan aksesibilitas di daerah terpencil dengan konektivitas terbatas, sehingga mempercepat inklusi keuangan.

- Meningkatkan keuangan mikro dan pertumbuhan usaha kecil: CBDC dapat mendorong inklusi keuangan bagi usaha kecil, pedagang kaki lima, dan pekerja lepas. CBDC dapat memfasilitasi pinjaman mikro dan pembayaran instan untuk mendukung likuiditas usaha kecil dan memungkinkan pengiriman uang lintas negara yang lebih cepat bagi pekerja migran yang mengirim uang ke rumah. Hal ini dapat mengurangi ketergantungan pada uang tunai, mengurangi risiko, dan meningkatkan perencanaan keuangan.

- Literasi keuangan yang lebih tinggi dan adopsi digital: Dengan banyaknya individu yang tidak memiliki rekening bank yang ragu-ragu untuk menggunakan perbankan digital karena kurangnya kepercayaan atau kesadaran, CBDC dapat mendorong edukasi keuangan. Program edukasi CBDC yang didukung pemerintah dapat membantu individu memahami transaksi digital, penganggaran, dan perencanaan keuangan. CBDC dapat berfungsi sebagai pintu gerbang menuju layanan keuangan yang lebih luas, seperti rekening tabungan, investasi, dan asuransi.

- Meningkatkan bantuan pemerintah dan kesejahteraan sosial: CBDC memungkinkan pembayaran pemerintah yang efisien dan transparan. Banyak penerima manfaat berpenghasilan rendah menghadapi penundaan, ketidakpastian, atau kebocoran keuangan dalam pembayaran kesejahteraan dan subsidi. CBDC memungkinkan transfer digital langsung dari bank sentral atau pemerintah ke individu, memastikan pengiriman yang tepat waktu dan akurat. CBDC yang dapat diprogram dapat memastikan dana digunakan untuk tujuan yang diinginkan (misalnya, makanan, pendidikan, perawatan kesehatan).

Apa yang dimaksud dengan Mata Uang Digital Bank Sentral (CBDC)?

Mata uang digital bank sentral (CBDC) adalah versi digital dari mata uang resmi suatu negara, yang diterbitkan dan dikelola oleh bank sentral negara tersebut. Ada dua jenis CBDC - ritel (digunakan oleh konsumen dalam transaksi sehari-hari) dan grosir (digunakan oleh lembaga keuangan). Tidak seperti mata uang kripto terdesentralisasi seperti Bitcoin, CBDC didukung penuh oleh pemerintah dan dirancang untuk berfungsi sebagai alat tukar, satuan hitung, dan penyimpan nilai yang aman dan stabil. Tujuan utamanya adalah untuk berfungsi mirip dengan uang tunai fisik tetapi dalam format digital yang canggih.

Mengapa Bank Sentral Meluncurkan Mata Uang Digital?

Di negara maju, bank sentral terutama berfokus pada menjaga kedaulatan moneter dan meningkatkan efisiensi pembayaran. Sementara itu, di pasar negara berkembang, tujuan utamanya adalah memperluas inklusi keuangan dan menyediakan akses perbankan kepada populasi yang kurang terlayani. Akibatnya, bank sentral di luar Eropa telah mengidentifikasi lebih banyak kasus penggunaan potensial untuk CBDC daripada rekan-rekan mereka di Barat. Pada tahun 2024, CBDC yang paling aktif digunakan ditemukan di Cina, Nigeria, Bahama, dan Jamaika.

Perkembangan Utama dan Tren yang Berkembang di CBDC

Minat global di antara bank-bank sentral dalam mengembangkan CBDC tetap kuat di awal tahun 2025. Beberapa negara baru-baru ini meluncurkan program percontohan, sementara yang lain terus memajukan uji coba yang sudah ada, menunjukkan kemajuan yang stabil dalam adopsi mata uang digital. Proyeksi menunjukkan bahwa nilai pembayaran melalui CBDC akan mencapai $213 miliar per tahun pada tahun 2030, naik dari hanya $100 juta pada tahun 2023, yang mencerminkan tahap awal sektor ini dan antisipasi pertumbuhan yang cepat.

Survei milik Deutsche Bank Research dbDIG, yang dilakukan pada Maret 2024, mengungkapkan bahwa 16% konsumen di seluruh wilayah euro, Inggris, dan AS mengharapkan CBDC akan diadopsi secara luas. Temuan ini juga menunjukkan bahwa konsumen lebih menyukai CBDC daripada mata uang kripto pribadi seperti Bitcoin dan Ethereum. Namun, ketidakpastian masih terus berlanjut-57% responden menyatakan lebih suka menggunakan kartu debit atau kredit, sementara 44% menyatakan lebih suka menggunakan uang tunai daripada mata uang digital yang dikeluarkan pemerintah.

Pada awal tahun 2025, CBDC telah mendapatkan perhatian luas di seluruh dunia:

- Tiongkok: Sebagai pelopor dalam inovasi CBDC, Tiongkok secara resmi memperluas penggunaan Yuan Digital (e-CNY) pada tahun 2024. Setelah beberapa tahun pengujian, e-CNY menjadi komponen kunci dari transaksi domestik dan perdagangan internasional.

- India: Rupee Digital diadopsi secara luas pada tahun 2024, sebagian besar karena integrasinya dengan Antarmuka Pembayaran Terpadu (UPI) India. Untuk mempromosikan penggunaannya, Reserve Bank of India (RBI) memperkenalkan insentif untuk pedagang dan konsumen, memastikan transaksi yang lebih lancar baik di wilayah pedesaan maupun perkotaan. Selain itu, pada bulan Januari 2025, salah satu dompet digital terbesar di India mengumumkan bahwa mereka telah meluncurkan versi lengkap CBDC India - e-rupee (e₹) - untuk semua pengguna Android, dalam kemitraan dengan Reserve Bank of India (RBI) dan Yes Bank. Hal ini memungkinkan pengguna untuk melakukan transaksi peer-to-peer dan peer-to-merchant menggunakan e-rupee, yang sepenuhnya dapat dioperasikan dengan UPI.

- Uni Eropa: Setelah konsultasi ekstensif dan program percontohan, Bank Sentral Eropa (ECB) memperkenalkan Euro Digital untuk menciptakan kerangka kerja keuangan yang lebih terpadu di seluruh negara anggota Uni Eropa. Dirancang untuk meningkatkan perdagangan lintas batas, Digital Euro bertujuan untuk mengurangi ketergantungan pada sistem pembayaran swasta seperti Visa dan Mastercard. Euro Digital juga memperkenalkan kemampuan transaksi offline, sehingga dapat diakses di daerah terpencil dengan konektivitas internet yang terbatas.

- Nigeria: Setelah uji coba eNaira yang sukses pada tahun 2021, Nigeria memperluas aplikasi CBDC-nya untuk mencakup transaksi sehari-hari dan pengiriman uang internasional. Bank Sentral Nigeria bermitra dengan negara-negara tetangga untuk memastikan interoperabilitas regional, memperkuat peran eNaira sebagai komponen penting dari ekosistem keuangan digital Afrika Barat.

- Ghana: Bank of Ghana (BoG) akan meluncurkan versi ritel mata uang digital bank sentralnya (CBDC), eCedi, pada akhir 2025. Untuk eCedi, prioritas utama dalam strategi peluncurannya adalah memastikan eCedi dapat digunakan untuk pembayaran offline. Dengan 47% penduduk Ghana tidak memiliki akses internet, CBDC tanpa fungsionalitas offline akan mengesampingkan hampir separuh populasi dan merusak upaya inklusi keuangan.

Hambatan dalam Skalabilitas Pasar

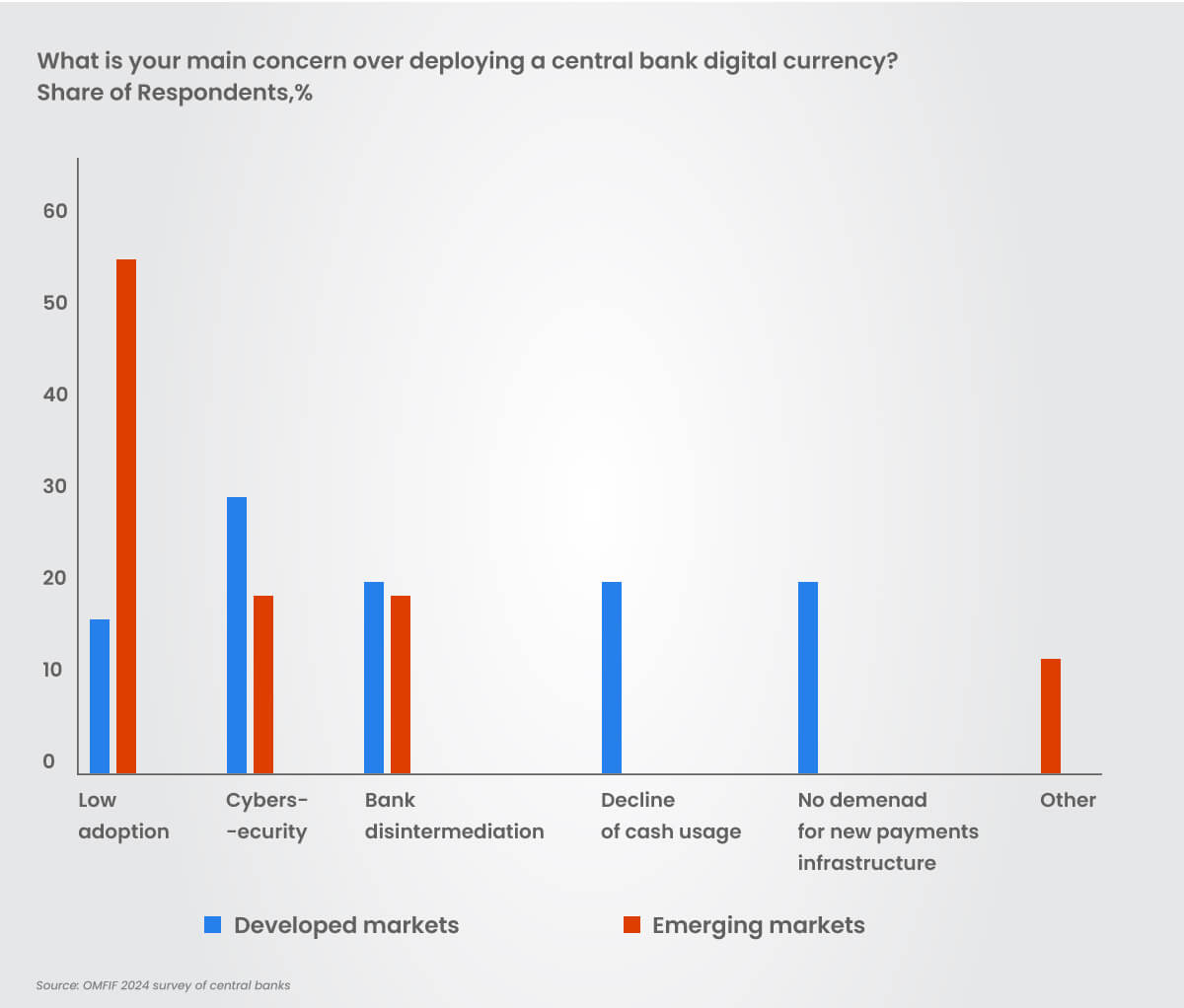

Selain itu, survei terbaru yang dilakukan oleh Official Monetary and Financial Institutions Forum (OMFIF) dan perusahaan teknologi keamanan, Giesecke + Devrient Currency Technology, yang diterbitkan pada 11 Februari 2025, menganalisis sikap 34 bank sentral. 56% peserta survei pasar negara berkembang mengkhawatirkan rendahnya adopsi CBDC oleh pengguna. Meskipun bank sentral mengkhawatirkan tingkat adopsi yang rendah, banyak yang masih mengharapkan CBDC segera diperkenalkan. Mereka tampaknya bertekad untuk bergerak maju dengan rencana mereka sambil dengan hati-hati mengatasi tantangan dan kekhawatiran di sepanjang jalan.

Adopsi yang rendah masih menjadi perhatian utama

Sumber: Survei OMFIF 2024 terhadap bank-bank sentral

Terlepas dari keraguan dan pergeseran kebijakan, prospek keseluruhan untuk CBDC tetap optimis, dengan banyak bank sentral yang secara aktif menilai potensinya. Namun, kejelasan regulasi dan stabilitas ekonomi akan memainkan peran penting dalam menentukan bagaimana dan kapan mata uang digital ini menjadi kenyataan.

Keberhasilan CBDC akan bergantung pada kerangka kerja regulasi yang kuat, program literasi keuangan, dan kemitraan antara pemerintah, tekfin, dan lembaga keuangan.

Perspektif Jangka Panjang

Sebagian besar inisiatif CBDC tidak mungkin selesai pada tahun 2024 atau bahkan 2025. Di Eropa, peluncuran euro digital diantisipasi antara tahun 2026 dan 2029. Sementara itu, Federal Reserve Amerika Serikat menerbitkan penilaian CBDC awal pada tahun 2022, menunjukkan bahwa mereka tertinggal dari negara-negara yang telah bekerja pada mata uang digital yang berorientasi ritel. Selain itu, negara-negara seperti Kanada dan Inggris terutama mengeksplorasi teknologi blockchain untuk meningkatkan operasi perbankan daripada berfokus pada penggunaan langsung oleh konsumen. Salah satu alasan yang mungkin untuk pendekatan ini adalah karena masalah privasi di antara warga negara Uni Eropa telah membuat pengenalan euro digital menjadi masalah yang sensitif.

CBDC telah menarik perhatian yang signifikan, baik karena potensinya dalam transaksi sehari-hari maupun karena perbedaannya dengan prinsip-prinsip terdesentralisasi yang mendefinisikan mata uang kripto. Sebagai salah satu kasus penggunaan teknologi blockchain yang pertama kali digunakan oleh khalayak luas, perhatian ini sepertinya tidak akan hilang dalam waktu dekat.