Ekonomi global tidak lagi hanya ditentukan oleh perusahaan, pekerjaan bergaji, atau perusahaan berskala besar. Ekonomi paralel yang digerakkan oleh individu yang menghasilkan uang dari keahlian, kreativitas, dan pengaruh mereka sedang berkembang pesat. "Ekonomi kreator" ini mencakup influencer media sosial, YouTuber, podcaster, streamer Twitch, seniman digital, pendidik online, penulis di Substack, dan wirausahawan independen.

Goldman Sachs memproyeksikan ekonomi kreator global mendekati setengah triliun dolar pada tahun 2027. Yang lebih menarik lagi bagi para pemimpin fintech yang berwawasan ke depan adalah lintasan pertumbuhan di pasar negara berkembang. Menurut laporan VISA, ekonomi kreator di Afrika, yang saat ini bernilai US$3,08 miliar, diproyeksikan tumbuh enam kali lipat menjadi US$17,84 miliar pada tahun 2030-sebesar 28,5% tingkat pertumbuhan tahunan. Ekonomi kreator di Asia Pasifik mencapai US$135,2 miliar pada tahun 2023 dan diperkirakan akan tumbuh sebesar 30% CAGR pada tahun 2030, didorong oleh lonjakan profesional digital-native dengan pola kerja yang fleksibel dan tanpa batas.

Sebuah peluang bagi lembaga keuangan

Bank-bank tradisional sebagian besar mengabaikan segmen kreator, terutama karena pola pendapatan mereka yang tidak teratur dan model yang digerakkan oleh platform tidak sesuai dengan kerangka kerja produk lama. Pendapatan yang tidak teratur, pendapatan multi-platform, transaksi lintas batas, dan model bisnis yang unik membutuhkan alat perbankan yang dirancang dari awal untuk monetisasi, kecepatan, dan fleksibilitas. Bagi para pemimpin C-suite di bidang fintech dan perbankan, perbankan yang berfokus pada kreator bukanlah ceruk pasar, melainkan batas pertumbuhan berikutnya.

Kebutuhan keuangan unik para kreator

Para kreator tidak terikat oleh satu perusahaan, siklus penggajian yang dapat diprediksi, atau pelanggan yang hanya lokal. Penghasilan dan pengeluaran mereka sering kali menyerupai dinamika usaha mikro, tetapi dengan volatilitas dan keragaman yang lebih besar. Karakteristik keuangan mereka yang paling menonjol adalah pendapatan yang tidak teratur dan berbasis platform. Pendapatan mengalir dari berbagai saluran termasuk pendapatan iklan, kolaborasi merek, penjualan barang dagangan, langganan berbayar, pemasaran afiliasi, dan peluncuran produk digital, dengan waktu dan jumlah pendapatan yang berfluktuasi secara signifikan.

Para profesional ini juga terlibat dalam monetisasi multi-platform, di mana kreator dapat memperoleh penghasilan dari YouTube, Instagram, TikTok, Twitch, Patreon, Substack, Shopify, dan banyak lagi, dalam waktu satu bulan. Tanpa alat yang terintegrasi, mengelola aliran pendapatan yang beragam ini akan menjadi beban operasional. Selain itu, kreator mungkin memiliki penghasilan lintas batas, dengan audiens di berbagai wilayah geografis, yang mendapatkan penghasilan dalam USD, EUR, GBP, atau mata uang lokal melalui berbagai pemroses pembayaran. Biaya konversi yang tinggi dan siklus penyelesaian yang berlarut-larut menggerogoti margin.

Ekonomi kreator juga menuntut pembayaran secara real-time, karena menunggu berminggu-minggu untuk pembayaran adalah hambatan pertumbuhan. Para kreator membutuhkan likuiditas instan untuk berinvestasi kembali dalam konten, peralatan, iklan, atau kolaborasi. Para profesional ini juga menghadapi tantangan yang signifikan dengan akses kredit. Tanpa slip gaji atau bukti kerja konvensional, banyak kreator yang menghadapi penolakan pinjaman meskipun mereka memiliki penghasilan yang sehat dan konsisten dari platform mereka.

Menjembatani preseden dari ekonomi pertunjukan ke ekonomi kreator

Bank-bank baru yang bergerak lebih awal seperti Chime, N26, dan Monzo membangun momentum awal mereka dengan melayani para pekerja lepas dan pekerja lepas. Ini adalah segmen yang sering diabaikan oleh bank tradisional karena arus pendapatan yang tidak teratur dan riwayat kredit yang terbatas. Dengan menyederhanakan pembukaan rekening, memungkinkan pembayaran yang lebih cepat, dan menawarkan struktur bebas biaya, tantangan-tantangan ini membuktikan bahwa melayani pekerja non-tradisional dapat mendorong adopsi dan loyalitas yang cepat.

Ekonomi kreator merupakan evolusi logis berikutnya dari tren ini. Seperti halnya pekerja lepas, para kreator beroperasi di luar siklus penggajian standar, namun kehidupan finansial mereka lebih kompleks. Mereka menjangkau berbagai platform, mata uang, dan model bisnis. Bagi fintech dan bank, ini berarti pedoman yang bekerja untuk pekerja lepas sekarang harus ditata ulang untuk para kreator, dengan fokus yang lebih tajam pada monetisasi, analisis, dan likuiditas lintas batas.

Fitur perbankan yang berfokus pada monetisasi untuk para kreator

Untuk menangkap peluang ini, platform perbankan digital harus menanamkan alat monetisasi langsung ke dalam pengalaman perbankan inti. Hal ini akan memungkinkan para kreator untuk mengubah aliran pendapatan mereka yang beragam menjadi ekosistem keuangan yang dapat diprediksi dan siap untuk berkembang. Di sinilah penawaran modular berbasis API seperti MobiFin hadir.

Pembayaran platform waktu nyata, diaktifkan oleh integrasi API langsung dengan platform seperti YouTube, Stripe, Shopify, Patreon, dan Twitch, menghilangkan masa tunggu 30-60 hari. Mereka menyediakan penyelesaian lintas batas berbiaya rendah dan sesuai.

Dasbor agregasi pendapatan multi-sumber memberi kreator tampilan terpadu dari semua aliran pendapatan, dilengkapi dengan alat peramalan arus kas untuk mengantisipasi penurunan dan lonjakan musiman. Analisis tingkat lanjut membantu mengidentifikasi sumber pendapatan dengan performa terbaik, memberikan kreator wawasan strategis tentang pola penghasilan mereka.

Alat manajemen pajak mengotomatiskan proses kompleks dalam mengelola keuangan kreator melalui penandaan otomatis sumber pendapatan seperti kesepakatan merek, pendapatan iklan, dan penjualan barang dagangan. Sistem ini menyediakan estimasi pajak penghasilan otomatis dengan pengingat triwulanan dan menghasilkan ringkasan pendapatan yang dapat diekspor dan siap diarsipkan untuk kepatuhan dan pengarsipan.

Produk kredit yang berpusat pada kreator memanfaatkan penilaian kredit berbasis pendapatan yang digerakkan oleh AI dengan menggunakan riwayat transaksi dan dompet. Produk-produk ini menawarkan kredit mikro instan untuk peningkatan peralatan, anggaran kampanye, atau perjalanan, serta opsi beli-sekarang-bayar-lagi untuk langganan seperti Adobe Creative Cloud, Canva, atau Zoom.

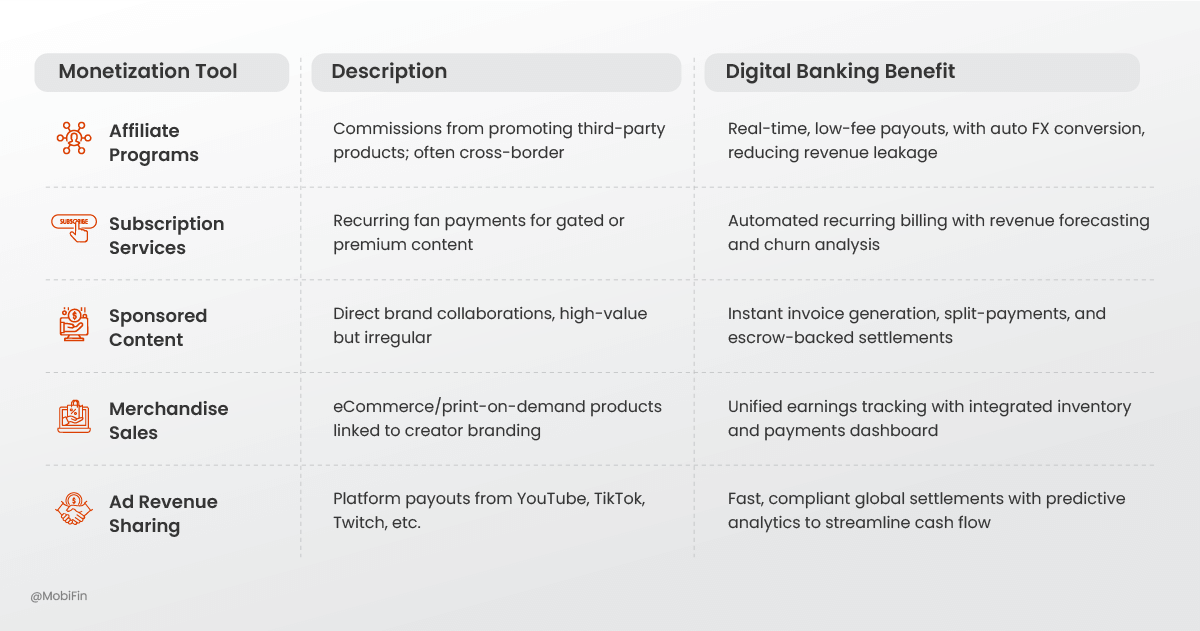

Tabel di bawah ini menguraikan model-model monetisasi utama dalam ekonomi kreator dan menyoroti nilai strategis yang dapat diberikan oleh perbankan digital untuk masing-masing model.

Perbankan bisnis untuk wirausahawan di bidang kreator

Meskipun banyak kreator yang beroperasi sebagai bisnis satu orang, mereka membutuhkan alat keuangan tingkat perusahaan. Ini termasuk akun bisnis terintegrasi untuk menerbitkan faktur, mengelompokkan pengeluaran, dan mengelola anggaran. Kartu virtual menjadi penting untuk belanja iklan atau langganan khusus platform, sementara pengiriman uang ke luar negeri tanpa hambatan dan konversi mata uang yang kompetitif membantu mengelola pendapatan global. Plugin untuk perangkat lunak akuntansi seperti Tally, Zoho Books, atau QuickBooks memungkinkan pembaruan buku besar secara otomatis, merampingkan manajemen keuangan.

Kasus penggunaan dunia nyata

Aplikasi praktis menunjukkan proposisi nilai nyata dari perbankan yang berfokus pada kreator. Dalam skenario Pemberdayaan Kredit Kreator YouTube, seorang YouTuber yang memperoleh $5.000 dari AdSense mendapatkan penawaran pinjaman pada hari yang sama melalui aplikasi perbankan mereka, memungkinkan mereka untuk segera menyewa editor video untuk proyek berikutnya. Untuk Otomasi Pajak Artis NFT, artis digital yang menjual NFT menerima peringatan dalam aplikasi yang memperkirakan kewajiban pajak setelah setiap penjualan, sehingga tidak ada lagi kejutan di akhir tahun. Kasus Sinkronisasi Multi-Platform Travel Vlogger menunjukkan bagaimana seorang vlogger dapat menghubungkan pendapatan dari YouTube, Instagram, dan Patreon, menerima laporan P&L bulanan dengan wawasan visual yang membantu mereka mengidentifikasi jenis konten yang paling menguntungkan.

Mengapa bank dan tekfin harus memprioritaskan kreator

Skala dan tingkat pertumbuhan ekonomi kreator menjadikannya segmen yang menarik karena beberapa alasan utama. Ukuran pasar dan potensi pertumbuhannya mencakup lebih dari 300 juta kreator di seluruh dunia, yang mewakili basis dengan pertumbuhan tercepat di Afrika dan Asia Pasifik. Kekakuan pendapatan muncul karena para kreator sering kali memiliki banyak akun, menjadikan mereka pelanggan jangka panjang dengan keterlibatan tinggi.

Para profesional ini juga menawarkan daya ungkit merek yang tinggi, karena klien kreator menjadi promotor organik produk perbankan yang mereka percayai, sehingga memberikan potensi pemasaran influencer bawaan. Peluang penjualan silang secara otomatis muncul, dengan penjualan ke tabungan, investasi, asuransi, dan perencanaan pensiun menjadi hal yang alami setelah pendapatan mengalir melalui bank.

Bagi tim kepemimpinan, kasus bisnisnya jelas: berinvestasi pada solusi yang berfokus pada kreator bukan hanya strategi diversifikasi, tetapi juga strategi akuisisi dengan viralitas bawaan.

Kesimpulan

Revolusi perbankan berikutnya tidak akan dipimpin oleh cabang fisik; revolusi ini akan didukung oleh infrastruktur digital yang dibuat khusus untuk identitas kerja modern. Para kreator, pekerja lepas, dan wirausahawan telah berevolusi menjadi kekuatan ekonomi global.

Institusi yang sukses akan merancang pengalaman yang mengutamakan monetisasi, daripada memperbaiki produk lama. Dalam ekosistem ini, solusi perbankan digital MobiFin yang tertanam memungkinkan inovasi yang cepat, memberikan bank dan penyedia layanan keuangan kemampuan untuk melayani para kreator dengan kecepatan, skala, dan profitabilitas.

Solusi perbankan digital MobiFin memungkinkan bank dan fintech untuk meluncurkan produk yang berfokus pada kreator tanpa harus membangun dari awal. Arsitektur modularnya yang mengutamakan API memastikan pembayaran dan transfer dana berjalan lancar, efisien, dan dapat diskalakan.

Dengan menyematkan kemampuan ini ke dalam penawaran yang sudah ada atau white-label, bank dapat memasuki segmen ekonomi kreator dengan cepat dan membangun keunggulan sebagai pelaku awal. Mereka akan mendapatkan keuntungan sebagai mitra pilihan bagi generasi pelanggan baru.

Jika Anda ingin membangun kepemimpinan pasar dalam ekonomi kreator, hubungi kami untuk mengeksplorasi solusi yang mendorong pertumbuhan dan diferensiasi jangka panjang.