Sebagian besar tim pengembangan perangkat lunak telah mengalami momen yang sama setidaknya sekali dalam dua tahun terakhir: seseorang mengetikkan kalimat ke dalam pembuat AI, menunggu beberapa detik, dan melihat aplikasi lengkap muncul di browser. Anda dapat menambahkan tabel, menghubungkan API, membangun dasbor, menyesuaikan logika, dan menerbitkan antarmuka yang dapat digunakan hampir secara instan. Bagi banyak tim, rasanya seperti masa depan telah tiba lebih awal.

Tidak sulit untuk melihat mengapa hal ini menimbulkan keyakinan yang semakin kuat bahwa jika AI dapat mengembangkan alat internal, sistem serupa CRM, portal pelanggan, dan aplikasi gaya hidup modern yang berorientasi pengguna, maka pengembangan produk keuangan seharusnya tidak akan lama lagi menyusul. Jika sebuah aplikasi hanyalah "alur kerja, masukan, dan panggilan API," maka produk pinjaman atau dompet digital mulai terlihat seperti varian yang sedikit lebih kompleks dari hal yang sama.

Asumsi ini hanya berlaku hingga Anda menganalisis bagaimana produk keuangan sebenarnya beroperasi. Ketika Anda meneliti lebih dalam, perbedaan antara "membuat aplikasi" dan "membuat produk keuangan" bukanlah soal tingkat kesulitan; melainkan soal esensi. Yang satu adalah konstruksi fungsional. Yang lain adalah perilaku yang diatur dan diterapkan di berbagai sistem, masing-masing dengan kewajiban, batasan, dan ekspektasi yang harus tetap akurat di bawah tekanan, pengawasan, dan skala. Pembangun AI generik tidak dirancang untuk ini, dan celah tersebut segera terlihat ketika tim mencoba melintasi batas tersebut.

Kesamaan permukaan yang menyesatkan tim

Pengembang aplikasi AI telah berkembang pesat. Terdapat beberapa platform yang dapat mengubah perintah bahasa alami menjadi perangkat lunak yang berfungsi. Platform-platform ini mengintegrasikan antarmuka dan API, mengotomatisasi alur kerja, mengelola izin, dan menghasilkan output yang memenuhi sebagian besar kebutuhan perangkat lunak yang tidak diatur.

Ini bekerja dengan sangat baik untuk banyak kategori perangkat lunak: alat operasional internal, sistem entri data, portal pelanggan, aplikasi produktivitas, dasbor pelaporan, atau alur kerja bisnis yang didorong oleh API. Kekuatan mereka terletak pada kemampuan untuk merakit aplikasi serbaguna dengan cepat dan mengurangi jumlah kode rutin yang perlu dipelihara oleh tim. Kesalahpahaman dimulai ketika produk keuangan diperlakukan sebagai contoh lain dari pola yang sama.

Mengapa produk keuangan bukan sekadar "aplikasi"

Produk keuangan —baik itu alur kerja pinjaman, dompet digital, instruksi pembayaran, atau skema tabungan—merupakan perilaku yang diatur dengan kewajiban, batasan, dan jalur yang harus mematuhi aturan yang ditetapkan oleh otoritas perbankan, regulator, jaringan kartu, dan kerangka kerja risiko. Produk-produk ini tersebar di berbagai sistem: sistem perbankan inti, pemroses pembayaran, sistem verifikasi identitas, mesin deteksi penipuan, lapisan pembukuan, PSP (Penyedia Layanan Pembayaran), dan CRM (Sistem Manajemen Hubungan Pelanggan). Setiap sistem ini memiliki harapan terkait urutan, idempotensi, rekonsiliasi, dan auditabilitas. Inilah bagian yang umumnya tidak dirancang untuk dipahami oleh pembuat produk generik.

Sebagian besar kompleksitas produk keuangan terletak di bawah antarmuka pengguna dan di luar logika alur kerja dasar. Penegakan eksposur, batas kecepatan, jadwal bunga, jendela penyelesaian, kewajiban multi-entitas, alur sengketa, jalur rekonsiliasi, keakuratan buku besar, perilaku failover untuk pengulangan transaksi, dan urutan kepatuhan yang diwajibkan semuanya termasuk dalam kategori ini. Elemen-elemen ini bukan sekadar "kondisi" atau "aturan"; mereka adalah perilaku spesifik domain yang memiliki konsekuensi hukum dan operasional.

Perbedaan yang sebenarnya baru terlihat jelas ketika Anda menggali lebih dalam.

Penting untuk menghindari kesederhanaan berlebihan yang umum bahwa pembuat aplikasi generik "tidak dapat membuat produk keuangan." Mereka tentu saja dapat menghasilkan aplikasi yang secara permukaan mirip dengan produk keuangan—antarmuka pengguna, titik masuk, kondisi, dan panggilan API ke penyedia pembayaran atau perbankan. Mereka bahkan mendukung otentikasi, izin, dan otomatisasi.

Kesenjangan mulai terlihat jelas saat kita menyelami detail-detail produk keuangan. Pembuat AI generik memungkinkan Anda untuk menulis logika untuk perilaku spesifik domain, tetapi mereka tidak secara bawaan menyediakan kesadaran domain, batasan keamanan, atau jaminan struktural. Mereka memperlakukan segala sesuatu sebagai aturan umum daripada kewajiban yang terikat domain, bahkan ketika beberapa di antaranya kritis bagi integritas dan legalitas produk.

Sebuah pembuat AI generik dapat memanggil API pembayaran, tetapi tidak memahami bahwa berbagai sistem pembayaran (ACH, RTP, UPI, PIX, jaringan kartu) memerlukan urutan validasi dan kliring yang spesifik. Ia dapat membuat alur keputusan, tetapi tidak dapat membedakan antara kondisi biasa dan titik pemeriksaan regulasi yang harus selalu terjadi. Ia dapat menyimpan data, tetapi tidak memahami perbedaan antara pembaruan normal dan pergerakan ledger yang harus bersifat atomik dan dapat diaudit. Ia memungkinkan pengembang untuk membangun, tetapi tidak mencegah mereka merakit sesuatu yang tidak mematuhi regulasi, rapuh saat beban tinggi, atau rentan terhadap kondisi balapan.

Inilah mengapa tim teknik yang sering memulai dengan cepat menggunakan alat AI generik, namun pada akhirnya harus menulis dan memelihara logika khusus keuangan yang kompleks di luar builder—seperti penilaian risiko, pergerakan ledger, aturan penyelesaian, alur sengketa, dan jalur regulasi. Pada akhirnya, "pembangunan cepat" ini berubah menjadi proyek teknik yang lebih lama dan kompleks dari yang diperkirakan.

Dengan kata lain, platform-platform ini memberikan tim sebuah kanvas, bukan kerangka kerja keuangan. Tidak ada yang salah dengan platform-platform ini; ini hanyalah cerminan dari tujuan desain mereka. Mereka dirancang sebagai alat pembangun serbaguna, bukan infrastruktur yang sadar akan keuangan.

Masalah logika kustom: Dua kategori, satu titik leher botol

Semua perangkat lunak mengandung logika khusus. Sebagian besar di antaranya normal dan diharapkan. Perbedaan yang sebenarnya terletak pada jenis logika khusus yang diperlukan. Produk keuangan memperkenalkan kategori logika khusus yang berbeda yang tidak dapat diatasi oleh pembuat AI generik.

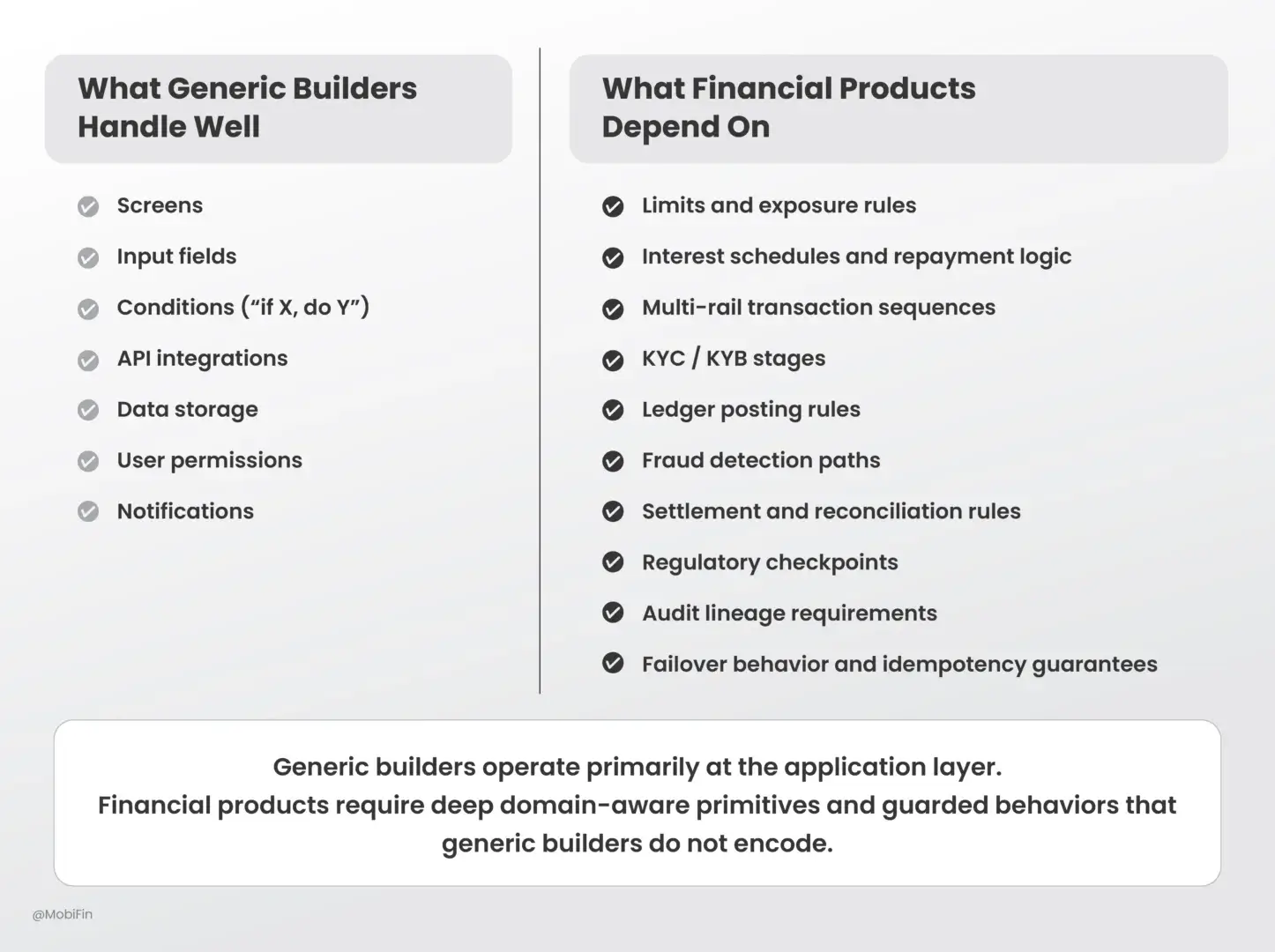

Logika Tingkat Aplikasi (dapat dikelola) – Transisi antarmuka pengguna , validasi bidang, keputusan rute, pemberitahuan, dan logika alur kerja dasar. Pembuat generik unggul di sini.

Logika Tingkat Domain (risiko tinggi dan mahal) – Penegakan eksposur , perhitungan bunga, siklus pembayaran, evaluasi risiko, pemicu yang diatur, aturan pencatatan buku besar, urutan penyelesaian multi-entitas, jalur sengketa, aturan integritas buku besar, dan alur rekonsiliasi.

Kategori kedua inilah yang menampung sebagian besar kompleksitas teknikal dalam fintech. Di sinilah konsekuensi dari perilaku yang salah menjadi sangat signifikan. Kesalahan pada lapisan ini tidak hanya merusak aplikasi; mereka juga melanggar kewajiban terhadap pelanggan, mitra, dan regulator. Inilah bagian yang tim fintech habiskan bertahun-tahun untuk mengkodekan dan memelihara, dan di sinilah sebagian besar waktu teknikal terpakai. Pembangun generik tidak mengurangi beban ini; mereka hanya memindahkannya ke skrip kustom, layanan backend, atau sistem eksternal.

Apa yang harus disediakan oleh platform yang berfokus pada keuangan

Platform yang dirancang untuk mengembangkan produk keuangan memerlukan arsitektur yang secara fundamental berbeda. Desainnya harus berpusat pada elemen dasar domain yang mencerminkan perilaku umum produk keuangan—logika bunga, aturan pembayaran, elemen dasar transfer, mesin batas, alur KYC/KYB, logika penyelesaian, pencatatan audit, dan titik pemeriksaan risiko. Platform ini harus menerapkan pengaturan default yang aman dan memastikan bahwa alur kerja mematuhi persyaratan kepatuhan dan regulasi. Transaksi harus diperlakukan sebagai peristiwa multi-sistem dan multi-kewajiban yang memerlukan perilaku deterministik, bukan sekadar panggilan API sederhana. Dan platform ini harus menghasilkan jejak audit yang diperlukan untuk audit dan tinjauan regulasi.

Ini bukanlah peningkatan pada arsitektur fintech yang dapat disusun; melainkan persyaratan dasar.

Bagaimana Tapestry mengisi celah-celah dalam lanskap ini

Tapestry dirancang untuk mengatasi batasan-batasan spesifik domain ini secara langsung. Platform ini tidak berusaha menggantikan berbagai platform pembuat produk AI serba guna yang sangat populer dan telah berkembang; platform-platform tersebut menyelesaikan masalah yang berbeda dan melakukannya dengan baik. Sebaliknya, Tapestry mengatasi tantangan spesifik dalam merancang produk keuangan tanpa memaksa tim untuk mengembangkan ulang logika keuangan dasar setiap kali.

Komponen-komponennya dirancang berdasarkan konstruksi keuangan—transfer, batas, logika biaya, model bunga, tahap KYC/KYB, perilaku ledger, dan orkestrasi multi-jalur. Lapisan orkestrasi alur kerja keuangan memahami urutan, integritas, dan persyaratan waktu dari alur kerja yang diatur. Kecerdasan buatan (AI)nya dilatih untuk membangun alur kerja yang sesuai dengan domain, bukan hanya alur kerja fungsional. Dan ia mengintegrasikan tata kelola, auditabilitas, dan kepatuhan langsung ke dalam proses komposisi.

Hasilnya bukanlah penghapusan seluruh logika kustom — tidak ada platform yang dapat melakukannya — tetapi pengurangan logika bisnis tingkat domain yang berisiko tinggi dan kompleks yang biasanya memperlambat pengembangan produk keuangan dan menimbulkan risiko operasional. Yang tersisa adalah logika spesifik aplikasi yang seharusnya tetap menjadi tanggung jawab tim.

Pandangan yang lebih realistis tentang lanskap

Pembuat AI generik untuk fintech akan terus memainkan peran penting dalam mempercepat pengembangan perangkat lunak di berbagai industri, termasuk dalam fungsi pendukung sistem keuangan. Mereka sangat cocok untuk portal, dashboard, alat back-office, dan antarmuka yang berinteraksi dengan pelanggan yang terintegrasi dengan sistem yang diatur. Namun, menggunakan mereka sebagai platform utama untuk merancang produk keuangan dapat menimbulkan risiko dan beban tambahan yang biasanya baru disadari oleh organisasi saat mencoba untuk berskala atau mendapatkan persetujuan dari tim kepatuhan dan risiko.

Produk keuangan memerlukan platform yang memahami strukturnya, konstruksi yang diatur, dan domain di mana mereka beroperasi. Seiring dengan semakin terintegrasinya layanan keuangan ke dalam berbagai jenis bisnis digital, kebutuhan akan platform komposisi yang native di domain tersebut akan terus meningkat. Industri ini menyadari bahwa kompleksitas keuangan tidak dapat diabaikan dengan menganggapnya sebagai masalah aplikasi generik. Membangun produk fintech memerlukan platform yang memahami struktur-struktur yang kompleks ini secara mendalam.

Jika Anda ingin mengetahui bagaimana Tapestry merancang ulang komposisi produk fintech, hubungi kami di sini untuk demo.