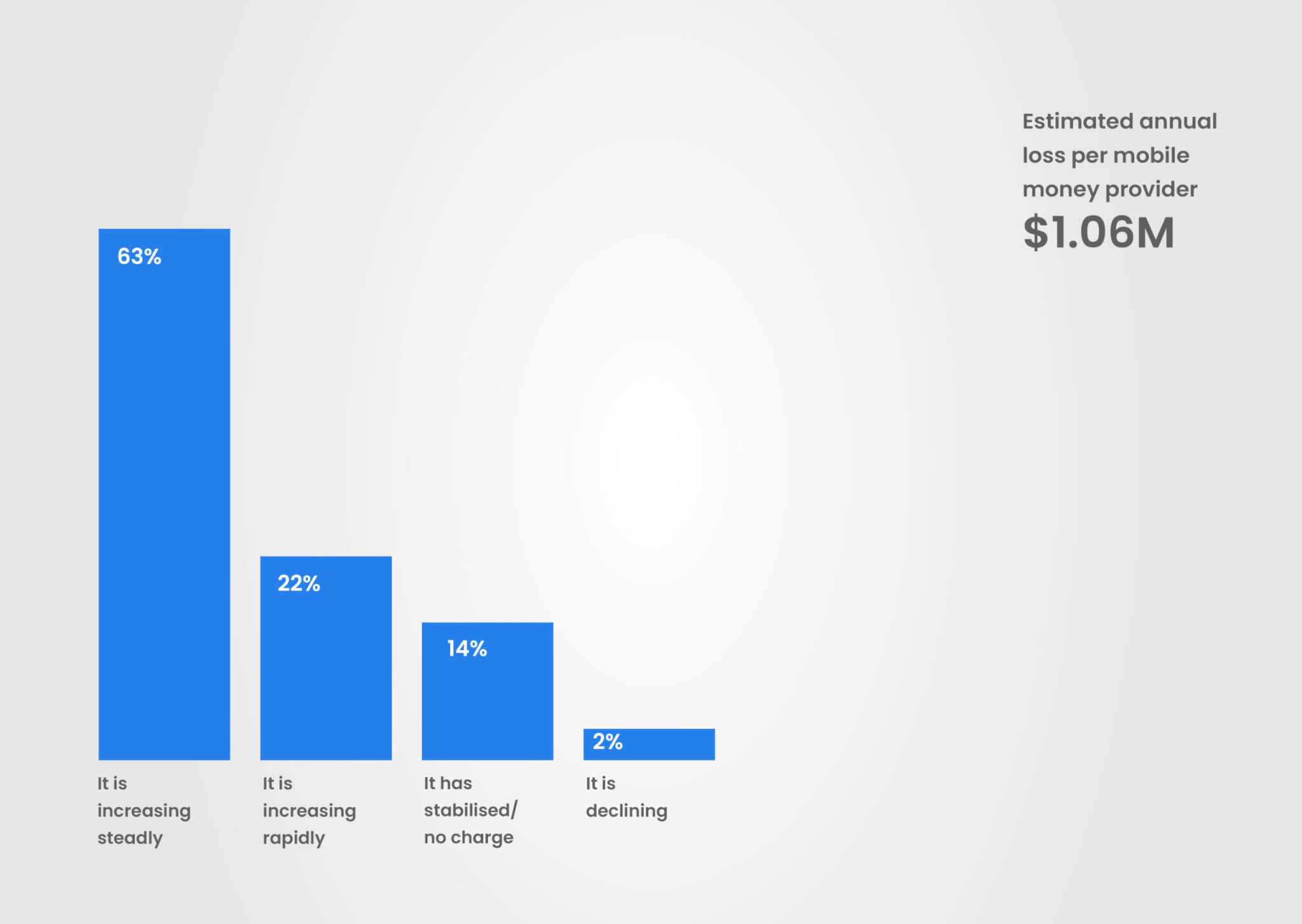

Dilakukan oleh agen yang memiliki akses ke sistem yang sensitif, penipuan ini dapat merusak kepercayaan pelanggan, membahayakan integritas bisnis, dan mengakibatkan kerugian finansial. Laporan GSMA menunjukkan bahwa penyedia uang seluler telah mengalami kerugian sekitar $1,06 juta karena penipuan orang dalam. Namun, angka ini kemungkinan besar tidak merepresentasikan cakupan keseluruhan, mengingat sektor ini tidak banyak dilaporkan, pengawasan yang terfragmentasi, dan kompleksitas operasional.

Memahami penipuan ini sangat penting bagi lembaga keuangan, regulator, dan pemangku kepentingan untuk membangun strategi pencegahan yang kuat untuk bisnis mereka. Blog ini menawarkan kepada para pemimpin telekomunikasi dan keuangan digital untuk mendalami anatomi penipuan orang dalam, faktor pendorongnya, dan strategi tingkat perusahaan untuk mengurangi risikonya.

Sumber: GSMA

Memahami Penipuan Orang Dalam Agen di Mobile Money dan Perbankan Keagenan

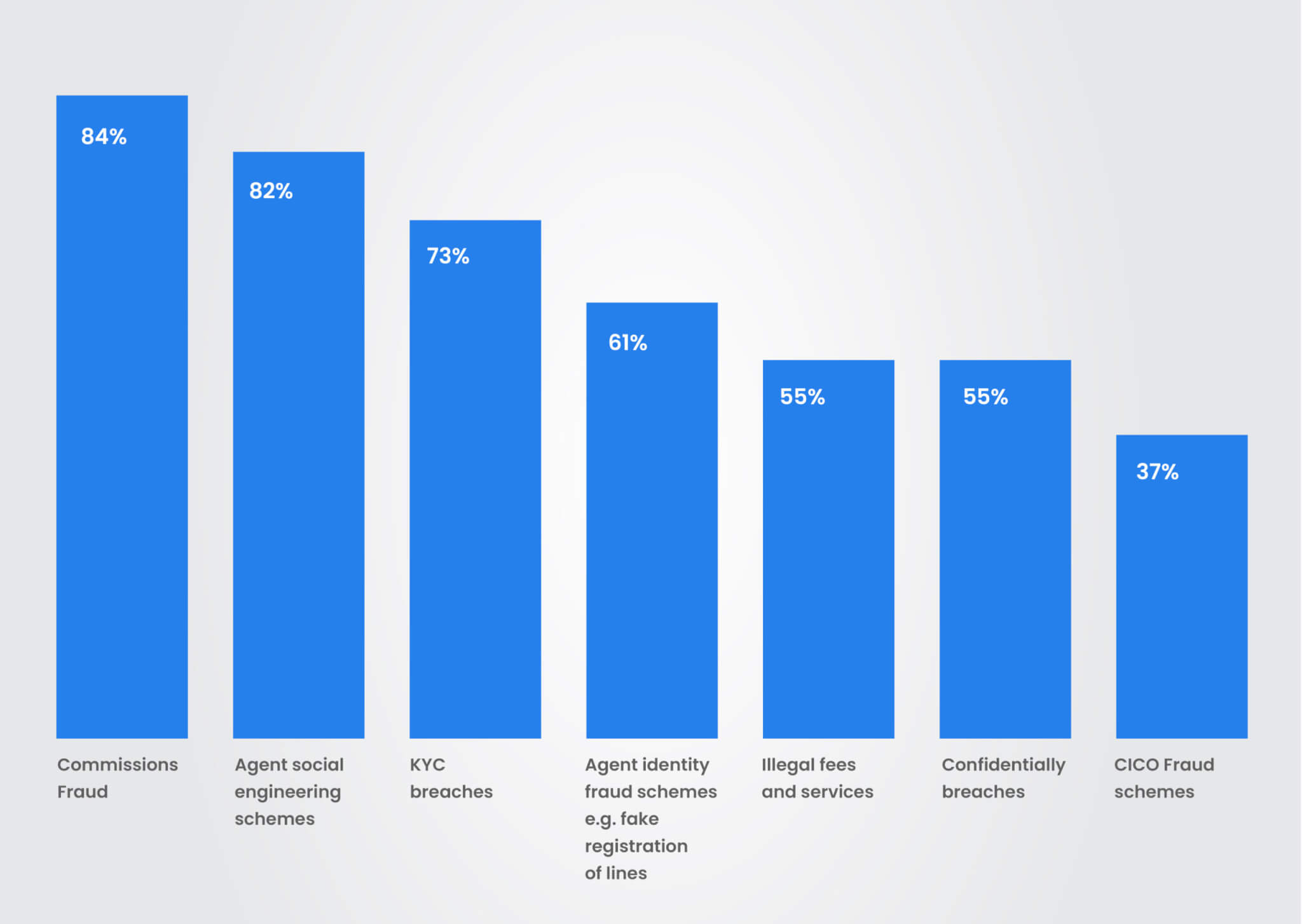

Penipuan orang dalam di sektor mobile money dan perbankan keagenan muncul ketika agen, yang dipercaya untuk mengakses akun dan sistem pelanggan, mengeksploitasi hak istimewa ini untuk keuntungan pribadi. Hal ini sering kali bermula dari keinginan untuk memaksimalkan komisi. Tidak seperti ancaman eksternal, penipuan orang dalam sangat bertahap dan kumulatif karena mengeksploitasi akses yang sah, sehingga lebih sulit untuk dideteksi, diukur, dan diselidiki. Berikut adalah beberapa jenis penipuan orang dalam yang umum dilakukan oleh agen:

- Commission Pushing: Pada jenis penipuan ini, agen dapat memanipulasi transaksi untuk mendapatkan komisi yang lebih tinggi, seperti mendorong nasabah untuk memecah transaksi besar menjadi transaksi yang lebih kecil untuk meningkatkan pembayaran komisi atau secara strategis memandu nasabah ke arah layanan dengan komisi yang lebih tinggi, terlepas dari kebutuhan.

- Memecah Transaksi: Dalam jenis penipuan ini, agen dapat mendorong pelanggan untuk membagi transaksi menjadi jumlah yang lebih kecil untuk mendapatkan beberapa komisi, bukan hanya satu komisi dari jumlah total. Contohnya, ketika pelanggan menyetor $210, agen dapat memperoleh komisi $2. Jika agen membagi transaksi menjadi dua dengan masing-masing sebesar $105, mereka dapat memperoleh $1,50, sehingga totalnya menjadi $3. Dalam skenario seperti itu, agen dapat memberi tahu pelanggan bahwa akun agen tidak dapat menerima $250 sebagai satu transaksi karena 'batas teknis', dan pelanggan setuju untuk membagi transaksi.

- Arbitrase melalui Sirkulasi Dana: Dalam jenis penipuan ini, agen dapat terlibat dalam transaksi sirkuler, seperti menyetor dan menarik dana dari akun fiktif, untuk menghasilkan komisi yang tidak sah. Contohnya, dengan menggunakan akun palsu, agen mendepositkan dana ke akun fiktif dan melanjutkan untuk mentransfer uang ke akun lain sebelum menarik dana tersebut, sehingga mendapatkan komisi penarikan untuk transaksi yang tidak sah. Taktik ini tidak hanya menggelembungkan metrik transaksi tetapi juga mendistorsi proyeksi likuiditas.

- Penipuan Cash-In/Cash-Out (CICO): Penipuan CICO melibatkan agen yang mengubah jumlah uang yang diterima nasabah saat penarikan, menyetorkan lebih sedikit uang elektronik, atau terlibat dalam skema mata uang palsu, yang sering kali mengeksploitasi kepercayaan nasabah. Di daerah dengan literasi digital yang terbatas, tindakan seperti ini sering kali tidak diketahui dan tidak dilaporkan.

- Penipuan Hirarki: Dalam jenis penipuan ini, agen utama dapat menahan sebagian komisi yang harus dibayarkan kepada sub-agen, dengan memanfaatkan posisi mereka dalam jaringan keagenan. Contohnya adalah ketika agen utama menahan sebagian komisi yang harus dibayarkan kepada sub-agen. Perilaku eksploitatif ini sulit dikenali karena struktur jaringan agen yang berlapis-lapis.

- Biaya Ilegal: Dalam jenis penipuan ini, agen mungkin mengenakan biaya tidak sah untuk layanan yang seharusnya gratis (seperti pemeriksaan saldo atau pengaturan ulang kata sandi) atau untuk layanan non-keuangan, menyalahgunakan kepercayaan pengguna dan mengeksploitasi ketidaktahuan pelanggan.

- Pelanggaran KYC: Agen dapat mengabaikan protokol KYC, menerima pelanggan tanpa verifikasi yang tepat, dan memfasilitasi transaksi 'langsung' tanpa identifikasi yang diperlukan. Hal ini memungkinkan akun berisiko tinggi masuk ke dalam sistem, yang sering kali terkait dengan pencucian uang atau anonimisasi transaksi.

Mengapa Penipuan Orang Dalam Tumbuh Subur: Faktor Struktural dan Sistemik

- Akses ke Data Sensitif: Agen menangani informasi nasabah yang sensitif, sistem transaksi, dan uang tunai, sehingga menciptakan peluang untuk dieksploitasi. Mereka berinteraksi langsung dengan antarmuka transaksi dan menangani uang tunai fisik tetapi beroperasi di luar lingkungan perbankan inti. Perpaduan antara akses dan otonomi ini merupakan lahan subur untuk melakukan pelanggaran.

- Operasi Terdesentralisasi: Sifat desentralisasi perbankan agen dan jaringan uang seluler membuat pemantauan aktivitas agen secara real-time menjadi tantangan tersendiri. Di banyak pasar, jaringan agen berkembang pesat tanpa investasi yang sepadan dalam hal tata kelola, audit, atau kontrol pengawasan. Hal ini menciptakan titik-titik buta, terutama di lokasi pedesaan dan Tier-3.

- Pengawasan dan Pelatihan Terbatas: Pemeriksaan agen yang tidak memadai dan pelatihan terbatas tentang perilaku etis dan pencegahan penipuan menciptakan kerentanan. Agen sering kali direkrut secara informal dengan sedikit atau tanpa pemeriksaan latar belakang. Banyak yang tidak memiliki pelatihan tentang kesadaran akan penipuan, privasi data, atau penanganan transaksi nasabah secara etis.

- Protokol Keamanan yang lemah: Kurangnya sistem pendeteksi penipuan yang kuat memungkinkan transaksi penipuan tidak terdeteksi. Banyak platform yang mengandalkan peringatan berbasis aturan statis yang gagal menangkap pola-pola penipuan yang tidak bernuansa atau bernilai rendah namun berfrekuensi tinggi. Selain itu, integrasi yang tidak memadai antara sistem transaksi dan jejak audit membatasi kemampuan untuk melacak dan memverifikasi perilaku agen yang mencurigakan secara real-time.

- Penegakan Peraturan yang Tidak Konsisten: Meskipun bank sentral dan regulator memiliki pedoman, penegakan aktual di seluruh jaringan yang tersebar masih belum merata, terutama ketika operator telekomunikasi dan lembaga keuangan memiliki kepemilikan bersama atas model agen.

Strategi untuk Mengurangi Penipuan Agen Orang Dalam

Mencegah kecurangan orang dalam membutuhkan lebih dari sekadar kebijakan reaktif. Hal ini membutuhkan strategi bertingkat yang mencakup proses operasional, teknologi, dan kolaborasi lintas sektor. Strategi yang disarankan berikut ini dapat terbukti bermanfaat dalam mengurangi penipuan oleh orang dalam.

- Penyaringan dan Pelatihan Komprehensif: Menerapkan pemeriksaan agen di seluruh perusahaan dan proses perekrutan yang ketat, termasuk pemeriksaan latar belakang yang menyeluruh, dan memberikan pelatihan komprehensif tentang perilaku etis, pencegahan penipuan, dan keamanan siber.

- Langkah-langkah Keamanan yang Kuat: Menerapkan otentikasi multi-faktor, pemantauan transaksi, kontrol akses berbasis peran, dan pembaruan perangkat lunak secara berkala untuk mengatasi kerentanan keamanan. Batasi akses ke data KYC nasabah dan fungsi sistem berdasarkan peran agen dan volume transaksi.

- Audit Independen: Melakukan audit independen secara berkala untuk memastikan transparansi dan mendeteksi penyimpangan. Menyiapkan audit pihak ketiga untuk operasi master dan sub-agen serta menjalankan program pembelanja misteri dan verifikasi lapangan secara acak.

- Kebijakan Pelaporan Pelanggaran: Menetapkan saluran yang aman dan rahasia bagi karyawan dan pelanggan untuk melaporkan aktivitas yang mencurigakan. Menyediakan saluran telepon gratis untuk melaporkan perilaku yang mencurigakan dengan jaminan tindak lanjut.

- Kesadaran Nasabah: Mengedukasi nasabah tentang taktik penipuan yang umum terjadi dan hak-hak mereka untuk memberdayakan mereka dalam mengenali dan melaporkan aktivitas yang mencurigakan. Luncurkan peringatan SMS atau USSD untuk setiap transaksi yang diprakarsai oleh agen.

- Upaya Kolaboratif: Membina kolaborasi antara lembaga keuangan, regulator, dan pelaku industri untuk berbagi intelijen dan mengembangkan jaringan berbagi informasi penipuan antar operator. Bekerja sama dengan unit intelijen keuangan nasional (FIU) untuk memantau perilaku agen yang berisiko tinggi.

- Memanfaatkan Teknologi: Memanfaatkan analisis data dan kecerdasan buatan untuk mengidentifikasi pola mencurigakan dan anomali dalam data transaksi.

Kesimpulan

Penipuan oleh agen orang dalam merupakan ancaman yang signifikan terhadap integritas dan stabilitas sektor mobile money dan perbankan keagenan. Dengan menerapkan langkah-langkah keamanan yang kuat, meningkatkan pelatihan agen, serta menumbuhkan budaya transparansi dan akuntabilitas, industri ini dapat secara efektif memitigasi risiko-risiko ini dan memastikan pertumbuhan dan keberlanjutan layanan keuangan yang vital ini. Hanya dengan demikian, mobile money dan perbankan keagenan dapat terus berkembang sebagai pilar ekosistem keuangan modern.

Menanamkan kepercayaan ke dalam arsitektur - dengan investasi strategis dalam hal sumber daya manusia, platform, dan penyelarasan kebijakan, pemain telekomunikasi dan fintech dapat mengamankan masa depan ekosistem keuangan digital.

Hubungi kami untuk mengetahui bagaimana MobiFin dapat membantu Anda mencegah dan menghilangkan penipuan yang terjadi di perbankan agen dan uang seluler.