Masa-masa di mana nasabah harus masuk ke aplikasi terpisah untuk setiap interaksi keuangan sudah semakin memudar. Saat ini, perbankan telah bergeser ke latar belakang, tertanam dengan mulus ke dalam platform dan layanan yang sudah digunakan sehari-hari. Pada tahun 2025, pengguna ponsel pintar memiliki lebih dari 80 aplikasi, namun rata-rata hanya menggunakan 2-3 aplikasi keuangan: bukti bahwa perbankan tak terlihat semakin berkembang.

Mulai dari alur pembayaran e-commerce hingga platform pertunjukan dan aplikasi pemesanan kendaraan, keuangan kontekstual diam-diam menjadi hal yang biasa. Alih-alih mengharuskan pengguna untuk membuka aplikasi perbankan, layanan perbankan digital ini menemui pelanggan di mana pun mereka berada dan menciptakan titik kontak keuangan pada saat yang tepat. Masa depan perbankan bukan hanya digital; namun juga ambient, terintegrasi, dan sering kali tidak terlihat.

Memahami perbankan yang tidak terlihat

Invisible banking memberikan layanan keuangan di dalam aplikasi yang sudah ada, yang dipicu oleh konteks, tanpa memerlukan antarmuka bank yang terpisah. Antarmuka tradisional menghilang dan digantikan oleh pengalaman yang tertanam dan sesuai dengan konteks.

Contoh-contoh praktis yang menunjukkan keuangan kontekstual

Dalam perbankan tradisional, pengguna diharapkan untuk datang ke aplikasi, sementara dalam perbankan tak terlihat, layanan menjangkau pengguna. Begini caranya:

- Beli-sekarang-bayar-lagi di kasir: Pembeli menerima kredit instan saat melakukan pembayaran online atau di dalam toko, tanpa perlu berpindah aplikasi.

- Fasilitas pembayaran gaji di muka di platform manggung: Pengemudi Uber dapat mengakses uang muka gaji yang diperoleh secara langsung di dalam aplikasi pengemudi berdasarkan perjalanan yang telah diselesaikan.

- Asuransi yang disematkan ke dalam tiket penerbangan: Asuransi perjalanan muncul secara kontekstual selama pemesanan penerbangan, dipicu oleh detail perjalanan.

- Layanan perbendaharaan yang disematkan dalam alat SaaS: Pedagang Shopify mengakses pinjaman bisnis dan manajemen arus kas dalam dasbor e-commerce mereka

Pergeseran dari perbankan tradisional ke perbankan yang tidak terlihat didukung oleh API perbankan terbuka, infrastruktur API-first, analisis perilaku, dan personalisasi berbasis AI. Bersama-sama, elemen-elemen ini menciptakan pengalaman finansial tanpa gesekan dan berbasis peristiwa yang terasa alami dan langsung.

Apa yang mendorong pergeseran ke perbankan tak terlihat?

Konsumen memiliki puluhan aplikasi, dan beralih antara belanja dan perbankan akan menambah kerumitan. Mengunduh, memperbarui, atau memelihara aplikasi perbankan yang terpisah adalah beban, dan setiap ketukan tambahan berisiko ditinggalkan. Keuangan yang disematkan menghilangkan langkah-langkah ini.

Aplikasi tradisional juga melewatkan momen-momen keputusan yang tepat: penawaran tetap terkunci di dalam antarmuka bank sementara maksud keuangan sering terjadi di tempat lain, seperti membayar perjalanan, berbelanja online, atau mencairkan pendapatan manggung. Dalam kenyataan baru ini, niat pengguna mendorong saluran perbankan, bukan sebaliknya.

Pendukung utama perbankan tak terlihat

Invisible banking bukanlah sihir; hal ini dimungkinkan oleh empat faktor pendukung teknologi konvergen seperti yang dibahas di bawah ini:

Infrastruktur yang mengutamakan API

API perbankan terbuka memungkinkan bank dan fintech menyematkan layanan secara langsung ke dalam ekosistem mitra. Onboarding bersama dan eKYC melalui mesin orkestrasi (misalnya, Alloy, Onfido) memungkinkan akses instan dan sesuai ke berbagai produk. Portal pengembang yang kuat dan harga berbasis penggunaan mengubah API menjadi aset yang dapat diskalakan dan dimonetisasi.

Pemicu yang digerakkan oleh peristiwa

Layanan diaktifkan berdasarkan konteks, seperti berbasis waktu (misalnya, permintaan sewa akhir bulan), transaksional (misalnya, troli yang ditinggalkan), atau situasional (misalnya, penundaan penerbangan yang secara otomatis memicu klaim asuransi).

Data perilaku dan AI

Model prediktif mendorong penghematan di minggu-minggu dengan penghasilan tinggi, dorongan yang sangat personal menawarkan pinjaman mikro atau asuransi berdasarkan penggunaan, dan penilaian yang disesuaikan dengan risiko memberikan kredit kepada para pekerja gig berdasarkan data platform, bukan berdasarkan skor tradisional.

Antarmuka pesan dan suara

Platform seperti WhatsApp dan Telegram memberikan layanan perbankan percakapan, sementara asisten suara (Alexa, Siri) memungkinkan transaksi bebas genggam dan notifikasi yang sesuai dengan konteks pada perangkat yang dapat dikenakan atau sistem di dalam mobil.

Kemenangan bersama: Apa yang dibuka oleh perbankan yang tak terlihat untuk semua orang

Bagi bank dan tekfin, keuangan kontekstual tidak hanya meningkatkan pengalaman nasabah, namun juga membuka peluang pendapatan baru dengan melibatkan pengguna pada saat-saat penting di mana keputusan keuangan dibuat. Inilah solusi yang saling menguntungkan bagi bank dan nasabah.

Untuk bank

- Penyerapan produk yang lebih tinggi dihasilkan dari presentasi kontekstual pada saat-saat yang optimal. Misalnya, penyerapan asuransi meningkat ketika ditawarkan selama kegiatan yang relevan dibandingkan dengan kampanye pemasaran umum.

- Penjualan silang dengan biaya akuisisi pelanggan yang lebih rendah memanfaatkan hubungan platform yang sudah ada. Alih-alih membangun audiens dari awal, bank dapat memanfaatkan platform yang telah memiliki perhatian pelanggan, mengurangi biaya pemasaran sekaligus meningkatkan tingkat konversi.

- Masuk ke pasar yang lebih cepat melalui integrasi ekosistem memungkinkan distribusi produk yang cepat tanpa membangun aplikasi yang berhadapan langsung dengan konsumen. Bank dapat meluncurkan layanan baru melalui platform mitra, menjangkau nasabah tanpa persetujuan toko aplikasi atau kampanye akuisisi pengguna.

- Akses ke konteks nasabah yang lebih kaya memberikan wawasan yang lebih dalam daripada hubungan perbankan tradisional. Data transaksi yang digabungkan dengan aktivitas platform menciptakan profil pengguna yang komprehensif yang memungkinkan penilaian risiko yang lebih baik, pengembangan produk yang dipersonalisasi, dan layanan pelanggan yang lebih baik.

Untuk pelanggan

- Pengurangan gesekan menghilangkan beberapa unduhan aplikasi, manajemen kata sandi, dan proses pengaturan akun. Pengguna mengakses layanan keuangan dengan lancar dalam alur kerja yang sudah ada tanpa harus mempelajari antarmuka baru atau mempertahankan kredensial tambahan.

- Dorongan yang tepat waktu dalam konteks yang tepat memberikan opsi finansial yang relevan tepat pada saat dibutuhkan. Asuransi perjalanan muncul saat pemesanan penerbangan, pinjaman bisnis muncul saat pembelian inventaris, dan opsi tabungan diaktifkan saat ada rejeki nomplok.

- Tidak perlu mengunduh atau memperbarui aplikasi untuk mengurangi kebutuhan penyimpanan perangkat dan menghilangkan biaya pemeliharaan. Layanan keuangan tetap terkini secara otomatis tanpa campur tangan pengguna atau manajemen toko aplikasi.

- Integrasi yang mulus dengan perangkat kehidupan sehari-hari menciptakan pengalaman pengguna yang kohesif di mana layanan keuangan meningkatkan dan bukannya mengganggu alur kerja yang ada. Tidak ada kata sandi yang terlupakan, tidak ada toko aplikasi - hanya keuangan yang sesuai dengan kehidupan.

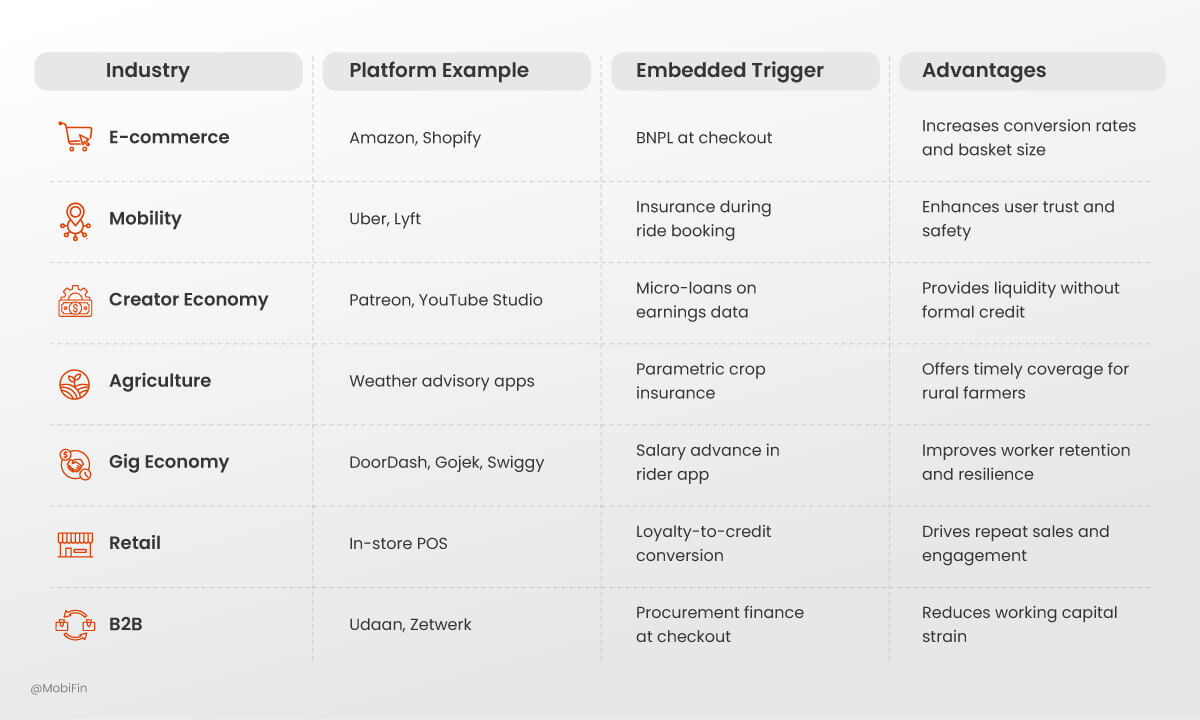

Kasus penggunaan di seluruh industri

Mulai dari transportasi online hingga pertanian pedesaan, perbankan tak terlihat diam-diam mengubah alur kerja sehari-hari dan perusahaan. Berikut ini adalah beberapa cuplikan industri yang menggambarkan bagaimana keuangan dijalin ke dalam konteks.

Pergeseran strategis: Dari aplikasi-sentris ke ekosistem-sentris

Sama seperti perusahaan telekomunikasi yang berevolusi dari taman bertembok menjadi penyedia API, bank harus bertransisi dari pemilik aplikasi menjadi pengatur ekosistem.

Strategi utama untuk transisi ini meliputi:

- Menyediakan SDK ringan dan modul yang dapat disematkan untuk integrasi mitra

- Memonetisasi API sebagai aliran pendapatan yang berdiri sendiri.

- Membangun ekosistem fintech yang menjangkau nasabah di luar aplikasi bank.

Dalam model ini, merek menjadi sebuah pengalaman, konsisten, aman, dan kontekstual, bukan sekadar aplikasi.

Tantangan dan pertimbangan

Seiring dengan semakin berkurangnya peran perbankan, akuntabilitas harus semakin kuat. Pergeseran ke arah keuangan yang melekat dan kontekstual membawa kemudahan yang luar biasa, tetapi juga memperkenalkan empat tantangan utama yang tidak boleh diabaikan:

- Privasi dan persetujuan data: Perjalanan yang disematkan harus memprioritaskan transparansi dan kontrol pengguna.

- Kepatuhan terhadap peraturan: Integrasi lintas batas dan multi-industri memerlukan kepatuhan terhadap beragam peraturan.

- Risiko disintermediasi: Ketika perbankan menjadi tidak terlihat, mempertahankan nilai merek dan kepercayaan menjadi sangat penting.

- Keandalan: Layanan yang disematkan harus bekerja dengan sempurna; kegagalan berisiko merusak reputasi bank dan mitra.

Mengatasi tantangan ini membutuhkan tata kelola yang kuat, infrastruktur yang kuat, dan desain yang mengutamakan pelanggan.

Kesimpulan

Invisible Banking bukan tentang menghilangkan aplikasi; ini tentang membuat antarmuka tradisional menjadi opsional dan menempatkan layanan keuangan tepat di tempat yang dibutuhkan pelanggan. Invisible Banking mendefinisikan ulang hubungan antara bank, teknologi, dan pengguna akhir dengan menanamkan kepercayaan dan kegunaan ke dalam interaksi sehari-hari.

Masa depan perbankan tidak akan selalu terlihat, tetapi akan ada di mana-mana - secara diam-diam mendukung transaksi, kredit, dan keamanan di balik layar. Bagi lembaga keuangan, menang di era ini berarti merangkul ekosistem terbuka, memprioritaskan pengalaman kontekstual, dan merancang infrastruktur yang dapat beroperasi dengan aman di ujung kehidupan digital.

Sekaranglah saatnya untuk memikirkan kembali bukan hanya strategi aplikasi Anda, tetapi juga seluruh peran Anda dalam tatanan digital kehidupan sehari-hari.

Hubungi kami untuk memahami bagaimana Anda dapat memasukkan invisible banking dalam bisnis Anda.