Namun, perubahan sedang terjadi: Perbankan keagenan melangkah maju untuk menghadirkan layanan perbankan ke toko-toko dan bisnis lokal masyarakat - tempat yang sudah mereka kenal dan percayai. Dan kini, model Aggregated Agency Banking melangkah lebih jauh lagi. Model ini menjangkau lebih banyak komunitas daripada sebelumnya, membuat perbankan semudah berhenti di toko. Ini adalah pengubah permainan, memberikan jutaan orang akses yang nyaman ke layanan keuangan tepat di tempat tinggal mereka.

Apa yang dimaksud dengan model langsung dari perbankan keagenan?

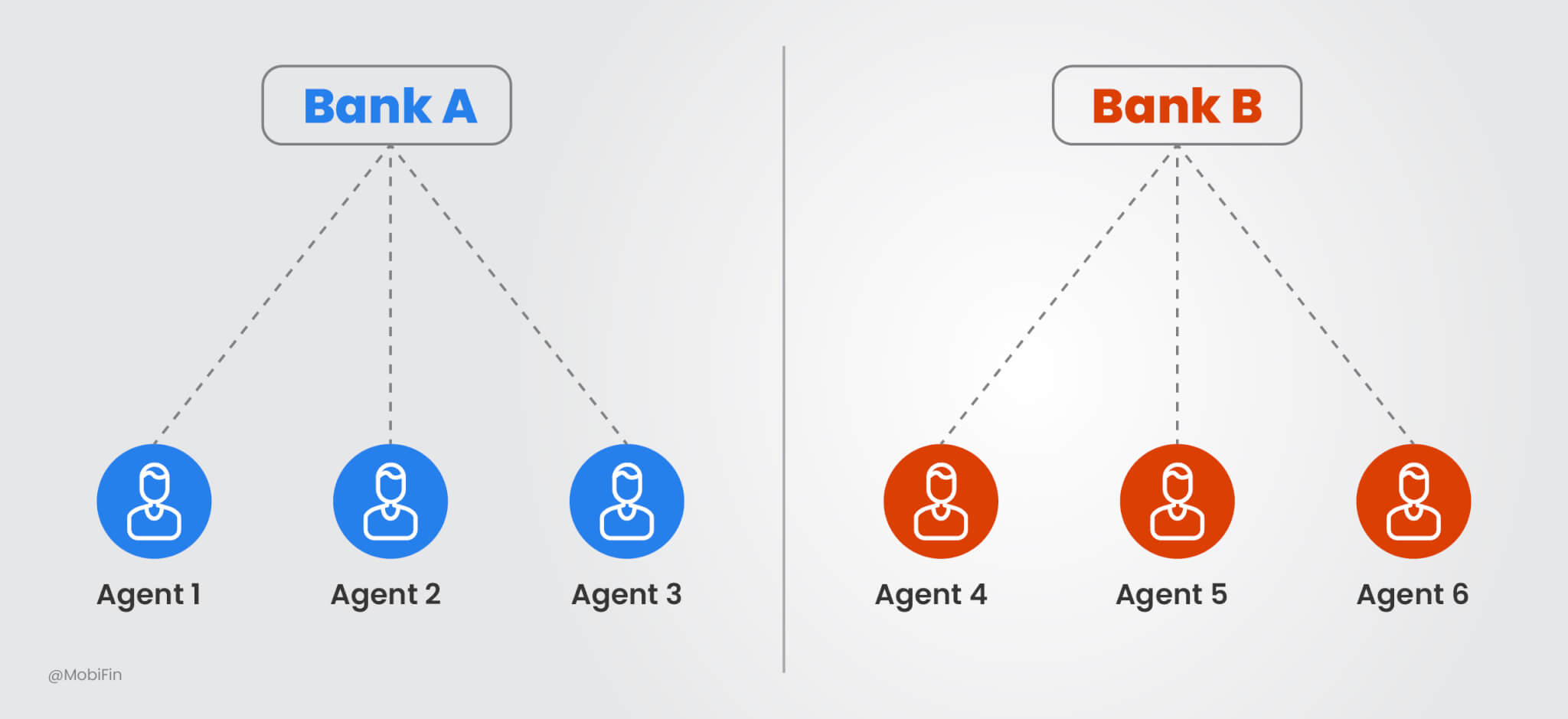

Mari kita ambil contoh sebuah bank. Sebut saja "Bank A", yang ingin menawarkan layanan perbankan. Untuk melakukan hal ini, Bank A merekrut dan melatih agen-agen lokal untuk mewakili bank mereka, menjadikan agen-agen ini sebagai perpanjangan tangan dari tim mereka. Model Direct Agency Banking memungkinkan Bank A untuk menerapkan pendekatan ini, di mana agen membantu pelanggan dengan setoran, penarikan, pemeriksaan saldo, dan pembayaran tagihan, semuanya dengan tetap mengikuti pedoman Bank.

Karena agen-agen ini bekerja secara eksklusif untuk Bank A, maka bank memiliki kendali penuh atas pengalaman layanan, memastikan interaksi yang konsisten dan berkualitas tinggi. Namun, jika bank lain juga ingin beroperasi di desa tersebut, mereka perlu merekrut dan melatih agen mereka sendiri. Akibatnya, setiap bank membangun jaringan agennya sendiri, membentuk apa yang kami sebut sebagai model perbankan keagenan langsung-pendekatan yang lebih personal untuk menjangkau nasabah.

Sorotan dari Model Langsung:

- Hubungan Eksklusif: Agen hanya bekerja untuk satu bank.

- Kontrol Bank: Bank mengontrol semua aspek, mulai dari pelatihan hingga keamanan, untuk memastikan layanan yang konsisten.

- Penghematan Biaya: Alih-alih mendirikan cabang atau ATM baru, bank dapat mengandalkan agen untuk menjangkau basis nasabah yang lebih luas sekaligus mengurangi biaya infrastruktur.

Apa yang dimaksud dengan model agregat perbankan keagenan?

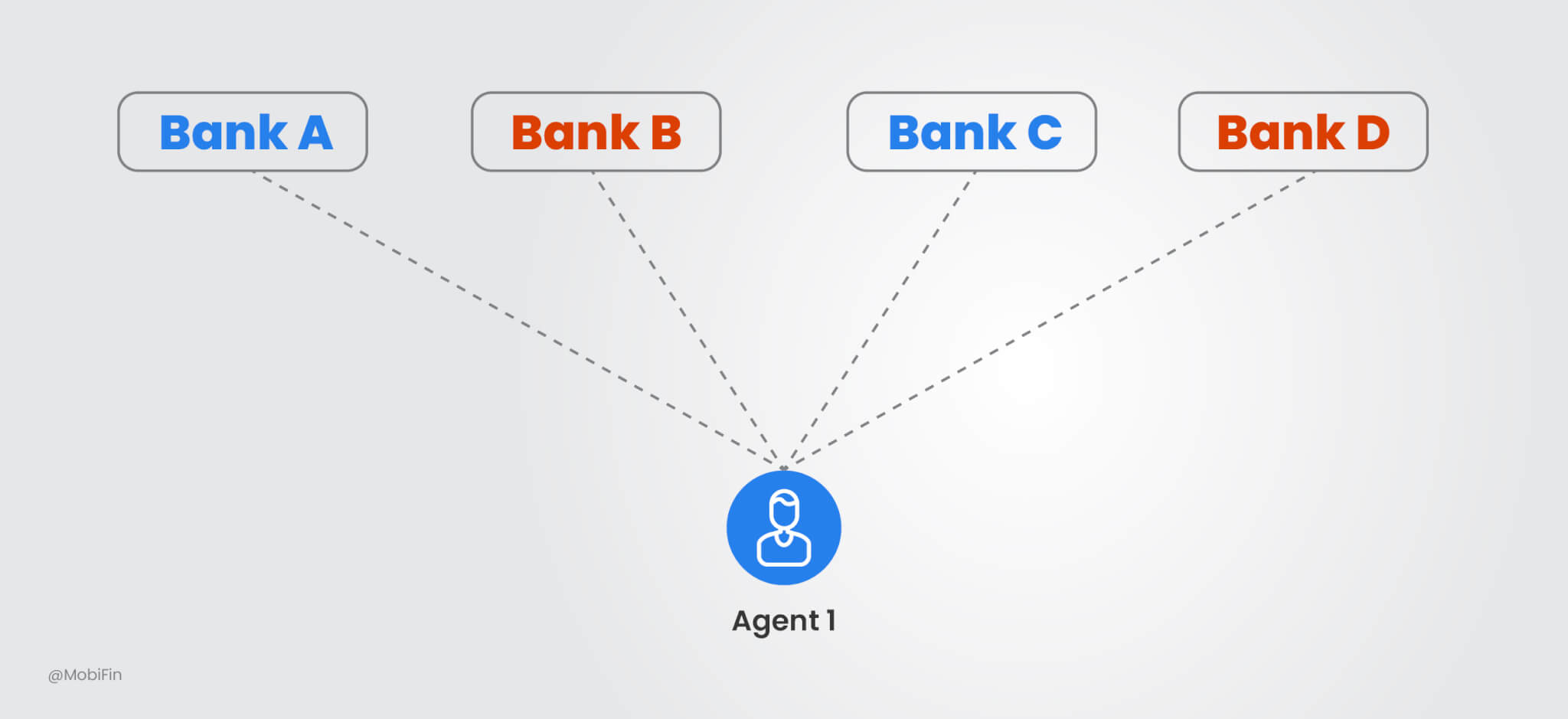

Bayangkan satu tempat di mana Anda dapat mengakses layanan dari berbagai bank-tidak hanya Bank A, tetapi juga Bank B, Bank C, dan Bank D. Itulah keajaiban dari Model Aggregated Agency Banking. Alih-alih setiap bank mendirikan jaringan agennya sendiri, mereka berkolaborasi dengan agregator yang sudah memiliki jaringan agen yang kuat. Hal ini memungkinkan satu agen untuk menyediakan layanan untuk semua bank, menciptakan toko serba ada yang sederhana untuk perbankan.

Sekarang, Anda mungkin bertanya-tanya-siapa yang bisa menjadi agregator? Setiap organisasi dengan jaringan agen yang kuat dan infrastruktur yang tepat dapat mengambil peran ini. Contohnya, jaringan pos nasional. Dengan jangkauannya yang luas dan tukang pos tepercaya yang telah memberikan layanan di daerah-daerah terpencil, jaringan ini memiliki posisi yang tepat untuk menjadi agen perbankan. Bayangkan seorang tukang pos tidak hanya mengantarkan surat, tetapi juga membantu orang untuk membuka rekening, menarik uang tunai, atau membayar tagihan atas nama beberapa bank. Demikian pula, setiap organisasi dengan jaringan agen yang kuat dan infrastruktur yang tepat dapat mengambil peran ini. Mereka dapat membawa layanan perbankan sampai ke depan pintu rumah masyarakat yang paling terpencil sekalipun.

Model ini memberikan kenyamanan dan fleksibilitas. Agen hanya perlu melalui satu proses pelatihan, sehingga memungkinkan nasabah dari berbagai bank untuk melakukan transaksi di satu lokasi. Dengan berbagi sumber daya, model Aggregated Agency Banking membuat seluruh proses menjadi lebih cepat, sederhana, dan hemat biaya bagi semua pihak yang terlibat.

Sorotan dari Model Agregat:

- Beberapa Bank: Agen dapat menyediakan layanan untuk beberapa bank sekaligus.

- Platform Bersama: Agregator pusat mengelola pelatihan dan dukungan agen, yang mengurangi biaya bagi bank.

- Jangkauan yang luas: Bank dapat berekspansi lebih cepat dan menjangkau lebih banyak lokasi dengan menggunakan agen bersama.

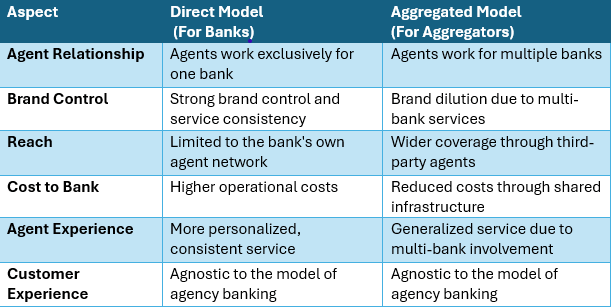

Model langsung vs model Agregat

Memilih model keagenan perbankan yang tepat tergantung pada prioritas institusi. Model Langsung memperkuat hubungan dengan nasabah melalui agen-agen khusus, sehingga bank memiliki kendali penuh atas merek dan kualitas layanan mereka. Model Agregat menawarkan jangkauan yang lebih luas dan efisiensi biaya dengan memanfaatkan agen yang bekerja sama dengan beberapa bank. Di bawah ini adalah perbedaan utama antara kedua model ini:

Bagaimana MobiFin dapat membantu dalam kedua model tersebut

MobiFin menawarkan platform yang fleksibel dan kuat yang memungkinkan bank dan agregator untuk mengimplementasikan model Perbankan Agensi Langsung (untuk Bank) dan Agregasi (untuk Agregator). Inilah yang membedakan MobiFin dan membuatnya efektif secara unik:

- Manajemen peran multi-level

Platform MobiFin memungkinkan bank untuk menetapkan peran dan tanggung jawab di berbagai tingkat agen sesuai dengan kebutuhan mereka, sehingga memudahkan untuk mengelola agen Langsung (eksklusif) dan agen Agregat (bersama). Hal ini membantu menjaga operasional tetap efisien dan teratur. - Proses penerimaan agen yang lancar

MobiFin membuat proses orientasi menjadi cepat dan mudah dengan templat KYC yang dapat disesuaikan dan alur kerja persetujuan yang sesuai dengan kebutuhan Anda. Hal ini memastikan jaringan agen yang aman dan andal, sementara verifikasi multi-langkah membuat bank tetap patuh dan terlindungi dari risiko. - Opsi transaksi yang beragam

MobiFin menawarkan berbagai metode transaksi-termasuk transaksi tunai, kartu, dan tanpa kartu (berbasis Token)-memberdayakan bank untuk memberikan layanan yang komprehensif kepada pelanggan mereka. - Pembayaran tagihan dan utilitas tanpa hambatan

Membayar tagihan tidak pernah semudah ini. Dengan integrasi biller MobiFin, agen dapat menangani segala sesuatu mulai dari pembayaran utilitas hingga layanan penting lainnya. Hal ini membantu pelanggan menghemat waktu dan memberikan fleksibilitas kepada bank untuk melayani dengan lebih baik dalam model Direct dan Aggregated. - Manajemen komisi agen yang cerdas

MobiFin menyederhanakan manajemen komisi agen dengan menangani setiap langkah-akrual, clawback, dan pencairan. Hal ini memungkinkan bank untuk memastikan pembayaran yang akurat dan tepat waktu kepada agen, baik mereka beroperasi atas nama satu institusi atau beberapa bank. - Aplikasi yang dipersonalisasi untuk agen

MobiFin menyediakan aplikasi mobile atau POS untuk setiap agen, yang dilengkapi dengan fitur-fitur yang disesuaikan dengan peran mereka. Agen langsung dapat mempresentasikan merek bank, sementara agen Agregat dapat mengelola operasi di beberapa bank dengan lancar.

Dengan MobiFin, bank dan agregator dapat dengan percaya diri memberikan model Direct dan Aggregated, memberdayakan inklusi keuangan dan meningkatkan efisiensi operasional.

Kesimpulan

Baik model Direct maupun Aggregated dari agency banking memainkan peran penting dalam meningkatkan inklusi keuangan, membuat layanan perbankan lebih mudah diakses-terutama di daerah terpencil dan kurang terlayani. Setiap model memiliki manfaat dan tantangan yang unik, dan pilihan terbaik tergantung pada tujuan dan sumber daya bank.

Model Langsung memberikan bank kendali yang lebih besar atas pengalaman pelanggan. Ini berarti mereka dapat memastikan kualitas layanan yang tinggi dan menjaga konsistensi merek-ideal untuk bank yang ingin menawarkan layanan yang dipersonalisasi.

Di sisi lain, Model Agregasi menyediakan cara yang fleksibel dan hemat biaya bagi bank untuk berkembang dengan cepat dan menjangkau nasabah bahkan di daerah yang paling terpencil sekalipun. Model ini memungkinkan bank untuk bermitra dengan agregator, memberikan lebih banyak pilihan kepada nasabah di area yang membutuhkan layanan perbankan yang beragam.

Siap untuk mengubah pengalaman perbankan agensi Anda? Hubungi kami hari ini untuk demo dan temukan bagaimana MobiFin dapat membantu Anda mencapai kesuksesan dengan model Direct atau Aggregated.