Transformasi Pembayaran Fintech

Transformasi ini telah mengubah lanskap metode pembayaran secara fundamental, memunculkan teknologi fintech seperti solusi dompet digital. Contohnya adalah Apple Pay, Google Pay, dan berbagai lainnya. Dengan inovasi-inovasi ini, konsumen dapat menyimpan informasi pembayaran mereka dengan aman di ponsel pintar mereka, memfasilitasi pembayaran nirsentuh di toko-toko ritel, platform online, dan aplikasi. Selain itu, sektor keuangan telah mengalami pergeseran yang signifikan dengan munculnya neo-banking, yang juga disebut perbankan digital atau perbankan penantang. Pendekatan ini menekankan pada Pendekatan Digital-First dan menghilangkan kebutuhan akan cabang fisik. Nasabah kini dapat mengelola keuangan mereka, melakukan transaksi, dan mengakses layanan sepenuhnya melalui saluran digital karena dompet digital merevolusi proses pembayaran dengan perspektif berbasis data yang unik.

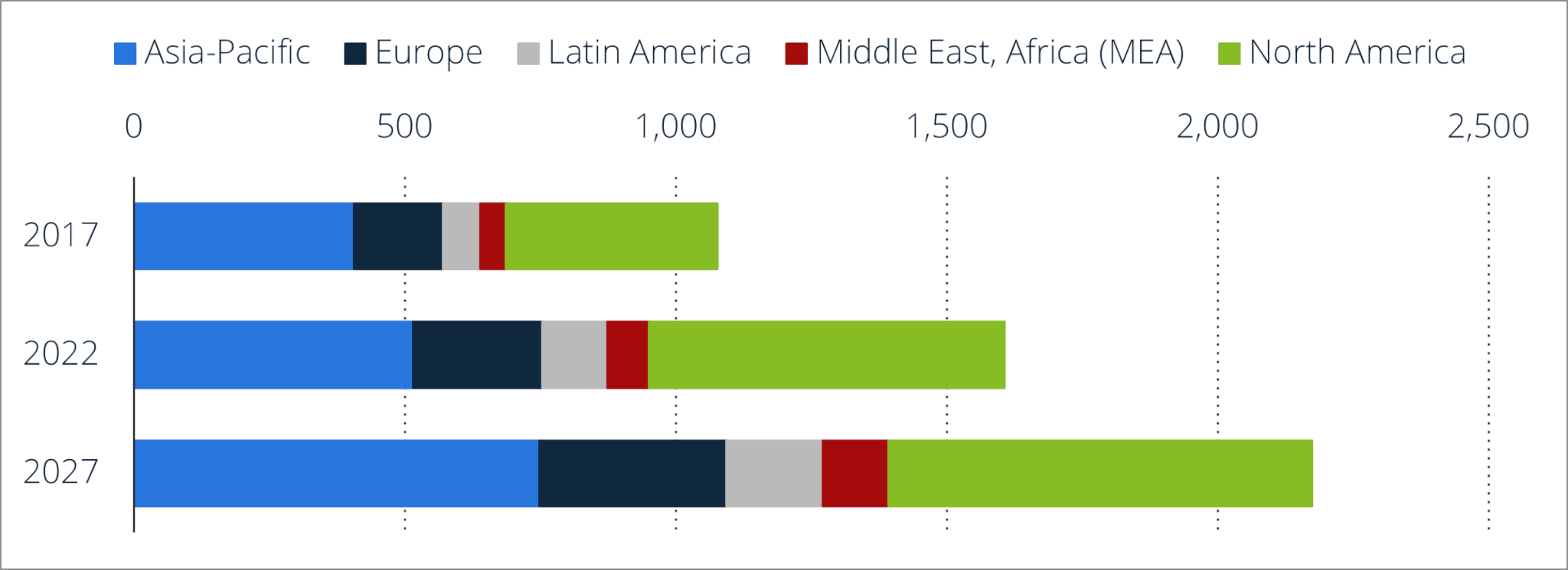

Momentum revolusi ini terus meningkat selama bertahun-tahun, didukung oleh data yang meyakinkan, seperti yang ditunjukkan oleh laporan Statista:

Total nilai transaksi di pasar pembayaran digital diproyeksikan mencapai US$ 10,64 triliun pada tahun 2024.

Total nilai transaksi diperkirakan akan menunjukkan tingkat pertumbuhan tahunan yang luar biasa (CAGR 2024-2027) sebesar 11,58%, menghasilkan jumlah absolut yang diproyeksikan sebesar US$14,78 triliun pada tahun 2027.

*Nilai transaksi nontunai di seluruh dunia pada tahun 2017 dan 2022 dengan perkiraan untuk tahun 2027, berdasarkan wilayah (dalam miliar dolar AS)

Kebutuhan akan PFM

Transformasi digital tidak diragukan lagi membawa banyak manfaat bagi konsumen. Berikut ini beberapa di antaranya:

- Kenyamanan: Pengguna dapat dengan mudah melakukan pembayaran atau transfer menggunakan solusi dompet digital dari kenyamanan rumah mereka menggunakan smartphone atau komputer.

- Kecepatan: Transaksi diproses dengan cepat, secara signifikan mengurangi waktu yang diperlukan untuk pembayaran dibandingkan dengan metode tradisional seperti cek atau uang tunai.

- Aksesibilitas: Pembayaran digital dapat diakses 24/7, memungkinkan pengguna untuk mengakses dana mereka kapan saja, yang sangat bermanfaat untuk belanja online dan keadaan darurat.

Namun demikian, kamera ini juga memiliki sejumlah kekurangan, termasuk:

- Masalah Keamanan: Risiko pelanggaran data, pencurian identitas, atau akses yang tidak sah menempatkan konsumen pada sisi negatif dari transformasi ini

- Ketergantungan pada Teknologi: Pembayaran digital bergantung pada teknologi, dan gangguan seperti pemadaman listrik, kegagalan sistem, atau serangan siber dapat menghambat kemampuan transaksi.

- Biaya: Meskipun beberapa layanan pembayaran digital gratis, yang lain mungkin membebankan biaya untuk transaksi atau layanan tertentu. Pengguna harus menyadari potensi biaya yang terkait dengan penggunaan platform tertentu.

Terlepas dari kelebihan dan kekurangan ini, tantangan signifikan yang dihadapi konsumen adalah kehilangan jejak keuangan mereka karena ketidakmampuan solusi dompet seluler mereka. Menggunakan berbagai metode pembayaran dompet digital, mulai dari dompet seluler hingga kartu nirsentuh, menghasilkan data keuangan yang tersebar, yang mengarah pada wawasan keuangan yang tidak lengkap. Kurangnya transparansi dalam pembayaran keuangan ini dapat menjadi hambatan serius untuk mencapai tujuan keuangan seseorang. Orang sering kali membutuhkan lebih banyak fokus pada pengeluaran mereka secara keseluruhan dan membantu melacak di mana pengeluaran terjadi. Di sinilah alat seperti Personal Finance Management (PFM) menjadi penting, yang memungkinkan konsumen untuk menghubungkan berbagai mode pembayaran dan secara efektif melacak aliran uang mereka.

Tentang Alat Manajemen Keuangan Pribadi!

Alat Manajemen Keuangan Pribadi (Personal Finance Management/PFM) dirancang untuk membantu pengguna melacak pendapatan, pengeluaran, tabungan, dan investasi mereka, memberikan gambaran menyeluruh tentang situasi keuangan mereka. Alat-alat ini sering kali dilengkapi dengan fitur-fitur yang menarik bagi pelanggan seperti penganggaran, pelacakan pengeluaran, manajemen investasi, dan penetapan tujuan keuangan. Di sini Individu dapat menghubungkan berbagai sumber keuangan mereka dan memiliki satu tempat di mana mereka dapat melacak transaksi keuangan mereka secara lengkap.

Beberapa alat/fitur umum dalam PFM yang membantu Individu:

- Penganggaran: Pengguna dapat membuat anggaran untuk merencanakan dan memantau pengeluaran mereka di berbagai kategori. Alat PFM dapat memberikan wawasan mengenai pola pengeluaran dan membantu pengguna untuk tetap berada dalam batas anggaran mereka.

- Pelacakan Biaya: Alat PFM memungkinkan pengguna untuk melacak dan mengkategorikan pengeluaran mereka. Fitur ini membantu individu memahami ke mana uang mereka pergi dan mengidentifikasi area-area di mana mereka dapat berhemat.

- Penetapan Tujuan Keuangan: Pengguna dapat menetapkan tujuan keuangan jangka pendek dan jangka panjang, seperti menabung untuk berlibur, membeli rumah, atau merencanakan masa pensiun. Alat-alat PFM sering kali menyediakan alat untuk melacak kemajuan menuju tujuan-tujuan ini.

- Manajemen Investasi: Beberapa alat PFM terintegrasi dengan akun investasi, memberikan pengguna pandangan holistik tentang portofolio keuangan mereka. Pengguna dapat melacak kinerja investasi, melihat alokasi aset, dan membuat keputusan investasi yang tepat.

- Agregasi Rekening Bank: Alat PFM dapat mengumpulkan data keuangan dari berbagai sumber, termasuk rekening bank, kartu kredit, pinjaman, dan rekening investasi.

- Analisis dan Pelaporan Keuangan: Pengguna dapat mengakses laporan dan analisis terperinci yang menawarkan wawasan tentang kesehatan keuangan mereka. Hal ini dapat mencakup tren pendapatan dan pengeluaran, perhitungan kekayaan bersih, dan metrik keuangan lainnya.

Pengaruh Teknologi Baru pada PFM

Seiring dengan perkembangan teknologi baru seperti AI/ML, teknologi ini memberikan dampak yang signifikan dalam memantau transaksi keuangan dan memainkan peran penting dalam peningkatan dan pengembangan alat bantu Personal Finance Management (PFM). Beberapa area utama di mana data pengguna sebelumnya dapat dimanfaatkan untuk meningkatkan Kategorisasi Pengeluaran dan Pengenalan Pola meliputi:

Kategorisasi Biaya dan Pengenalan Pola

Memanfaatkan algoritma yang secara otomatis mengkategorikan dan menganalisis pengeluaran pengguna berdasarkan data transaksi. Hal ini menghilangkan input manual dan memberikan wawasan yang lebih akurat tentang pola pengeluaran.

Analisis Prediktif

AI dapat memanfaatkan data keuangan historis untuk meramalkan pendapatan, pengeluaran, dan arus kas di masa depan. Analisis prediktif ini memberdayakan pengguna untuk mengantisipasi situasi keuangan mereka dan membuat rencana yang sesuai.

Penganggaran Cerdas

Menganalisis pola pengeluaran untuk menyarankan anggaran yang dipersonalisasi bagi pengguna. Anggaran ini bersifat dinamis, beradaptasi dengan perubahan pendapatan, pengeluaran, dan tujuan keuangan.

Rekomendasi dan Wawasan

Memberikan rekomendasi keuangan yang dipersonalisasi berdasarkan perilaku dan tujuan pengguna. Ini termasuk saran untuk mengoptimalkan strategi pengeluaran, tabungan, dan investasi.

Jenis-jenis penyedia PFM dan paket MobiFin

Berbagai jenis penyedia Manajemen Keuangan Pribadi (PFM) melayani konsumen, termasuk penyedia non-transaksional yang tidak secara langsung menangani transaksi, tetapi memungkinkan pengguna untuk menghubungkan dan mengelola semua sumber pembayaran mereka. Selain itu, penyedia pembayaran digital seperti layanan dompet memungkinkan konsumen untuk bertransaksi di dalam sistem sambil tetap menjaga keuangan mereka tetap terkendali, bahkan ketika terhubung dengan kartu kredit atau rekening bank.

Menyadari pentingnya alat ini, bank-bank layanan digital yang signifikan telah mengakui perlunya menawarkan kepada para pemegang rekening mereka pandangan yang komprehensif tentang arus masuk dan keluar keuangan mereka. PFM, sebagai penyedia platform, menyaksikan permintaan yang tinggi dan persaingan yang ketat, dengan para penyedia yang berusaha untuk memberikan kasus penggunaan yang luas kepada pelanggan melalui teknologi canggih.

Sejalan dengan tren ini, MobiFin, penyedia platform digital, juga berada di jalur yang tepat untuk menyediakan alat PFM yang komprehensif dan kaya fitur bagi konsumennya. MobiFin diakui sebagai penyedia solusi keuangan digital dengan pengetahuan dan pengalaman industri yang luas; MobiFin telah memfasilitasi bisnis di seluruh dunia selama lebih dari satu dekade, memungkinkan mereka untuk mengimbangi peningkatan teknis dan memasuki pasar baru dengan mulus.