Generasi Z sedang mendefinisikan ulang keuangan digital. Lahir di era akses instan dan kenyamanan berbasis mobile, mereka mengharapkan layanan keuangan yang real-time, personal, dan intuitif yang mencerminkan gaya hidup digital mereka. Namun, sebagian besar bank tradisional masih terikat oleh sistem legacy, kesulitan untuk menyediakan kepuasan instan dan pengalaman yang kontekstual yang diharapkan oleh Generasi Z.

Berbeda dengan generasi sebelumnya, Gen Z memandang uang sebagai perpanjangan dari identitas dan pemberdayaan, bukan sekadar alat transaksi. Mereka menuntut fleksibilitas dalam cara mereka menghasilkan, menghabiskan, dan menabung uang, sambil menekankan transparansi dan kontrol sepanjang perjalanan keuangan mereka. Pilihan keuangan Gen Z dipengaruhi oleh pengaruh sosial dan kesadaran etis. Mereka semakin memilih merek yang sejalan dengan nilai-nilai mereka dan menunjukkan keaslian.

Untuk memenangkan hati generasi ini, lembaga keuangan harus bertransformasi dari penyedia layanan menjadi mitra kolaboratif dan memberdayakan pengguna untuk ikut menciptakan perjalanan keuangan mereka melalui pengalaman digital interaktif yang didukung oleh kecerdasan buatan.

Bagaimana cara kerja pola pikir keuangan Generasi Z?

Untuk menjalin hubungan dengan Generasi Z, lembaga keuangan harus terlebih dahulu memahami DNA perilaku mereka: nilai-nilai dan motivasi yang membentuk keputusan keuangan mereka. Sebagai generasi pertama yang benar-benar lahir di era digital, Generasi Z hidup di dunia yang serba instan, di mana kenyamanan, personalisasi, dan validasi sosial menjadi dasar kepercayaan. Mereka lebih memilih opsi pembayaran instan dan tanpa hambatan seperti UPI, kode QR, dompet digital, dan Beli Sekarang, Bayar Nanti (BNPL) daripada model pembayaran kaku atau tertunda. Sementara generasi sebelumnya fokus pada skor kredit, Gen Z memprioritaskan kesehatan keuangan, transparansi, dan umpan balik real-time tentang kondisi keuangan. Gamifikasi, hadiah mikro, dan keterlibatan sosial mendorong partisipasi berkelanjutan, mengubah pengelolaan keuangan dari tugas rutin menjadi pengalaman yang imersif.

Generasi ini juga mengharapkan kelancaran dalam pengelolaan keuangan di berbagai platform, baik melalui antarmuka mobile, media sosial, maupun suara, yang menjadikan desain omnichannel sebagai faktor pembeda yang krusial.

Pergeseran menuju pengalaman pembayaran yang dipersonalisasi

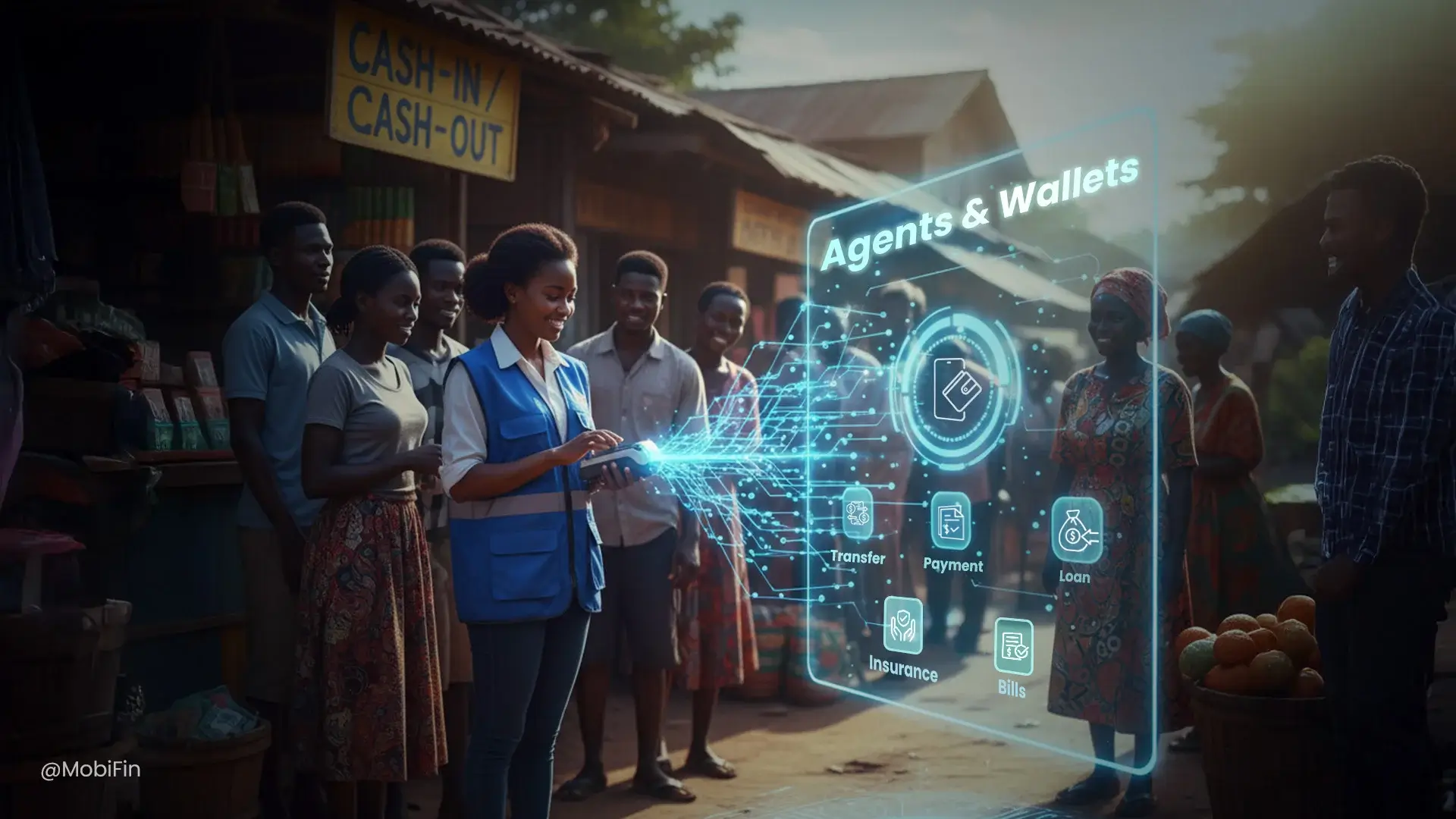

Di era ekonomi digital saat ini, personalisasi menjadi mata uang baru untuk loyalitas dan keterlibatan. Generasi Z mengharapkan platform perbankan dapat memprediksi kebutuhan mereka dan memberikan pengalaman yang disesuaikan. Melalui wawasan berbasis kecerdasan buatan (AI), rekomendasi kontekstual, dan penawaran yang terhubung dengan gaya hidup, bank dapat bertransformasi dari penyedia layanan transaksional menjadi mitra digital yang tepercaya. Platform seperti MobiFin sudah memfasilitasi institusi untuk menyediakan ekosistem pembayaran terpadu dan cerdas yang secara dinamis beradaptasi dengan perilaku dan konteks pengguna. Platform ini menawarkan dompet digital terpadu yang mendukung berbagai jenis pembayaran (e-money, kripto, QR, NFC, dan lainnya).

Analisis canggih dan orkestrasi kecerdasan buatan (AI) dapat membantu bank memetakan niat pengeluaran secara real-time, memprediksi kebutuhan, dan merekomendasikan penawaran yang sangat dipersonalisasi untuk membangun loyalitas. Pengguna mendapatkan manfaat dari analisis pengeluaran yang cerdas dan rekomendasi hadiah yang dipersonalisasi, sementara lembaga keuangan memperoleh kepatuhan end-to-end dan auditabilitas melalui tata kelola transaksi yang didukung oleh blockchain.

Alat pembangun kredit untuk memberdayakan Generasi Z

Meskipun banyak konsumen Gen Z memiliki riwayat kredit tradisional yang terbatas, mereka menunjukkan kesadaran finansial yang tinggi dan kesiapan untuk menjajaki alat kredit alternatif. Permintaan kini beralih ke model penilaian kredit alternatif yang memanfaatkan data perilaku, transaksi, dan digital untuk memfasilitasi akses kredit mikro yang lebih adil dan cepat.

Selain akses, Generasi Z mengutamakan pendidikan. Platform yang mengintegrasikan modul literasi keuangan bersama dengan alat kredit dapat mendorong pinjaman yang bertanggung jawab dan keterlibatan jangka panjang.

Begini cara platform seperti MobiFin menggerakkan ekosistem kredit generasi berikutnya:

MobiFin mengintegrasikan modul kredit digital dan pinjaman mikro langsung ke dalam ekosistem dompet digital, menghubungkan pembayaran dan kredit dalam satu proses yang terintegrasi. Hal ini memungkinkan bank dan fintech untuk menyematkan akses kredit ke dalam perjalanan pembayaran sehari-hari pengguna. Platform ini menyediakan pencairan pinjaman instan melalui eKYC dan onboarding digital, mengurangi hambatan, meningkatkan inklusi, dan mempercepat adopsi kredit. Platform ini menawarkan visibilitas kredit real-time, pemberitahuan penggunaan, dan dorongan perilaku yang mendorong tanggung jawab keuangan dan kepercayaan. Platform ini mendukung integrasi mulus dengan BNPL, pinjaman peer-to-peer, dan pengalaman kredit terintegrasi lainnya dalam interaksi digital sehari-hari.

Dengan mengintegrasikan pengalaman kredit ke dalam alur pembayaran digital sehari-hari, lembaga keuangan dapat mengubah pinjaman menjadi pemberdayaan. Hal ini membantu Generasi Z membangun kredit secara bertanggung jawab sambil tetap terlibat dalam ekosistem mereka.

Bagaimana bank dan fintech dapat menarik Generasi Z dengan MobiFin

Menarik perhatian Generasi Z membutuhkan pemikiran ulang terhadap seluruh ekosistem keuangan digital, mulai dari arsitektur inti hingga interaksi pengguna di antarmuka depan. Bank dapat memanfaatkan arsitektur API-first dan modular dari MobiFin untuk mempercepat inovasi produk digital, memperpendek waktu pemasaran, dan mendukung eksperimen berkelanjutan.

Institusi keuangan dapat memperkenalkan dompet hybrid (fiat + kripto) untuk melayani segmen pengguna yang beragam dan memastikan strategi pembayaran digital mereka tetap relevan di masa depan. Dengan mengintegrasikan program loyalitas, gamifikasi, dan elemen keuangan sosial, mereka dapat memperkuat keterlibatan emosional dan pertumbuhan yang dipimpin oleh komunitas. Merek keuangan dapat memperkuat kepercayaan melalui sistem penitipan yang aman, tata kelola yang transparan, dan pengelolaan data yang bertanggung jawab.

Dengan menggabungkan personalisasi, fleksibilitas, dan kepercayaan, bank dapat menempatkan diri sebagai mitra keuangan yang memahami gaya hidup dan nilai-nilai Generasi Z yang terus berkembang.

Kesimpulan

Dasawarsa mendatang dalam inovasi keuangan akan ditentukan oleh seberapa efektif lembaga-lembaga beradaptasi dengan ekspektasi Generasi Z terhadap personalisasi, transparansi, dan pemberdayaan digital.

Lembaga-lembaga yang bertransformasi menjadi platform berbasis kecerdasan buatan (AI) yang inklusif akan memimpin transformasi perbankan modern.

Platform keuangan digital terpadu MobiFin memungkinkan bank dan fintech untuk berkolaborasi dalam menciptakan pengalaman yang siap untuk masa depan—mengintegrasikan pembayaran, kredit, dan interaksi dalam satu ekosistem cerdas.

Dengan memanfaatkan platform-platform tersebut, lembaga keuangan dapat mengubah Generasi Z dari sekadar pelanggan menjadi pendukung setia, mendorong pertumbuhan berkelanjutan di era digital. Seiring dengan konvergensi ekosistem digital, kemampuan untuk mengintegrasikan pembayaran, pinjaman, dan interaksi menjadi perjalanan yang terpadu akan membedakan inovator dari pengikut.

Temukan bagaimana MobiFin dapat membantu merancang pengalaman pembayaran dan kredit yang siap untuk Generasi Z, yang dapat mempercepat loyalitas, inklusi, dan inovasi.