Los requisitos normativos en constante cambio y las expectativas de crecimiento en la experiencia de pago han forzado la aparición de plataformas de pago como servicio. En lugar de comprar o crear soluciones internas, los usuarios finales pueden alquilar productos y servicios de pago completos sin incurrir en elevadas inversiones iniciales. En consecuencia, los recursos liberados pueden redistribuirse, lo que permite centrarse más en las actividades bancarias básicas generadoras de ingresos. Aparte de las instituciones financieras y los agentes no bancarios del ecosistema de pagos, la plataforma de pagos como servicio (PPaaS) también permite a terceros crear soluciones de pago para responder a las demandas específicas de sus clientes. Siendo la opción más sensata disponible, se espera que el mercado de pagos como servicio alcance los 16.700 millones de dólares en 2024. Comprendamos la necesidad de introducir PaaS en el ecosistema de pagos y cómo afectará al futuro de los pagos.

La necesidad de adoptar las Paas en el ecosistema de pagos

Cumplimiento de la normativa

El sector de los servicios financieros sigue abrumado por los complejos cambios normativos a los que se ve sometido cada pocos meses. El sector bancario mundial gasta 270.000 millones de dólares al año en el cumplimiento de la normativa. Las empresas pueden enfrentarse a reclamaciones y sanciones reglamentarias debido a la complejidad de las normas transfronterizas. Para evitarlo, las empresas se acercan al sector financiero con cautela. Mientras que, en el caso de las IF con una plataforma bancaria digital integrada, las actualizaciones normativas serán gestionadas por el proveedor de PaaS. Los costes normativos de PaaS son relativamente bajos, ya que los distribuyen entre sus numerosos clientes a través de las redes de pago.

Coste total de propiedad

Para conservar una ventaja competitiva en el ámbito de los pagos, las IF tienen que mantener sus costes bajos y, al mismo tiempo, sus márgenes. A los sistemas bancarios tradicionales no les queda más remedio que innovar con las últimas tecnologías. Aunque esto implica unos costes iniciales elevados para construir pilas de pagos completas, su infraestructura obsoleta debe seguir siendo compatible con los procesos existentes. En cambio, una plataforma de banca digital sólo requiere inversiones nominales para poner en marcha las transacciones mediante la externalización de la gestión del software, el alojamiento y una infraestructura preparada para el futuro.

Fraude y seguridad

La mayoría de los fraudes en el sector financiero están relacionados con actividades de pago. El creciente número de plataformas de pago supone un riesgo de exposición. Las actividades de mitigación del riesgo, como la verificación de la identidad y el control de las sanciones, son cruciales. Gracias a sus funciones de seguridad en la nube, PaaS puede llevar a cabo estas actividades de forma eficaz informando de cualquier anomalía y transacción sospechosa.

¿Cómo determinará PaaS el futuro de los pagos?

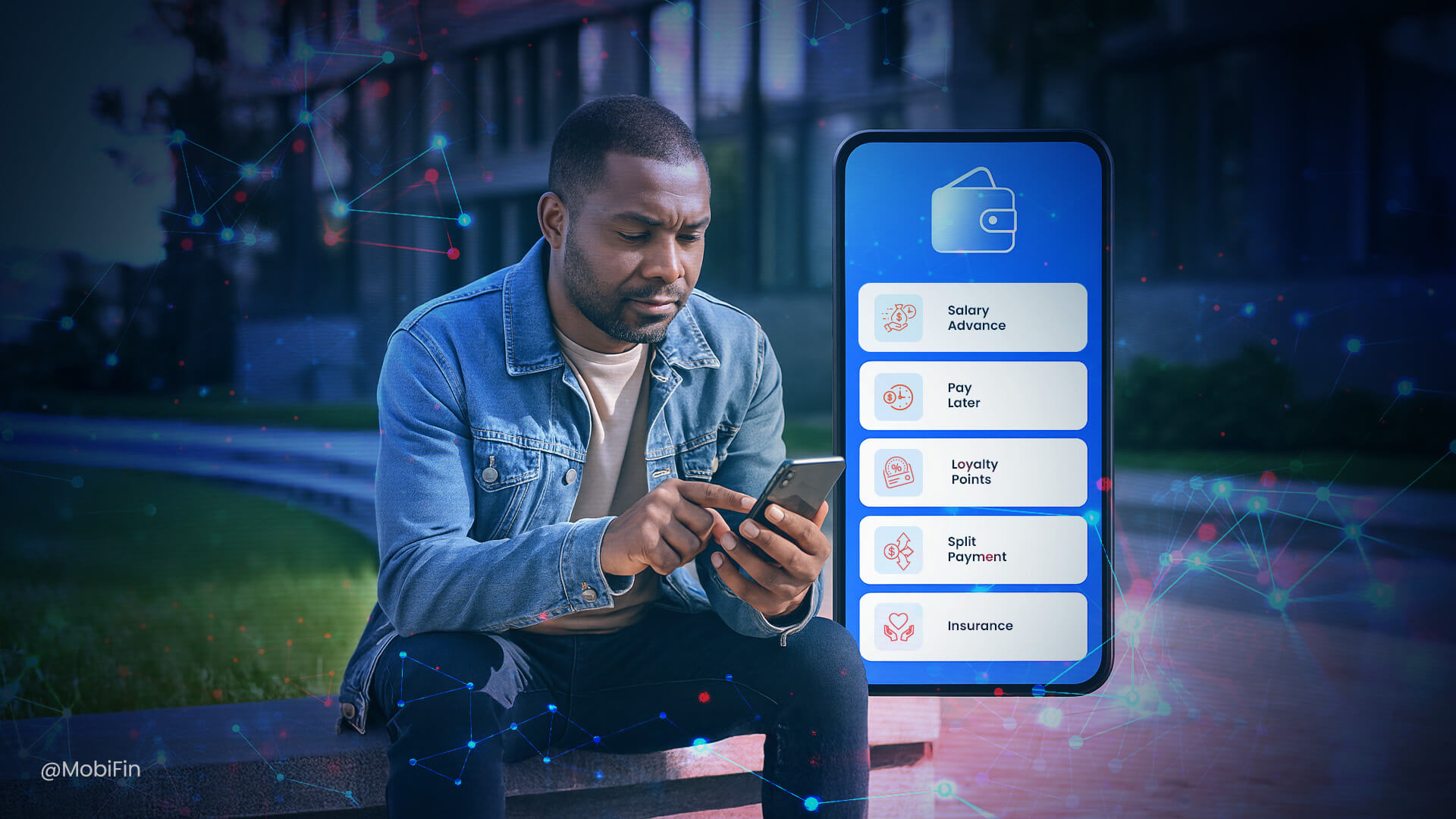

La PPaaS está llamada a convertirse en una tecnología de pago líder en el futuro gracias a su entorno nativo en la nube y a sus ilimitadas opciones de configuración para la personalización. Además de acortar drásticamente los plazos de implantación, también reduce los costes de creación y mantenimiento de soluciones de pago digitales internas. He aquí cómo las IF pueden aprovechar las ventajas de las plataformas de pago externalizadas para estar a la altura de las nuevas empresas tecnológicas con visión de futuro.

Velocidad de comercialización

A la hora de la implementación, la integración de todo el sistema y la fluidez de las transacciones de datos sin un solo contratiempo se convierten en un reto. Mientras tanto, la plataforma de pagos digitales simplifica este problema minimizando las tasas de procesamiento directo (STP). En otras palabras, las empresas pueden inscribirse e integrar sus programas de servicio completo rápidamente sin intervención manual.

Precios flexibles

Las estructuras de precios de las ofertas PaaS varían en función del tipo de producto, los requisitos del cliente, el volumen de transacciones y el tamaño de la empresa. Aparte del coste único de implantación, permite elegir entre dos modelos de precios: costes de mantenimiento fijos mensuales/año transparentes y costes de pago por uso. Este último es el modelo preferido, ya que las ofertas se cobran por transacción.

Pagos globales simplificados

En todo el mundo, el porcentaje de personas con tarjeta de crédito es inferior al 20%. El 80% restante opta por diversos métodos de pago locales, como efectivo, transferencias bancarias, monederos electrónicos y redes locales de débito. Aunque estos métodos de pago locales alternativos suponen una gran oportunidad, sigue siendo difícil conectarlos a escala mundial. PaaS resuelve este problema abordando todas las cuestiones normativas y de cumplimiento locales a través de su red de pagos local. Puede ampliar eficazmente el comercio transfronterizo reduciendo las barreras de expansión geográfica y gestionando las relaciones con los proveedores.

Aprovechar las tecnologías avanzadas

AI

La IA tiene un enorme potencial para mejorar muchos servicios basados en aplicaciones y tecnología que FIS proporciona. La IA, el big data y el análisis predictivo pueden desplegarse en la plataforma de pagos digitales para la detección del fraude, la optimización de la tasa de conversión y la puntuación crediticia. El procesamiento del lenguaje natural (PLN) basado en IA puede utilizarse para automatizar determinadas actividades de atención al cliente.

Blockchain

Blockchain es una de las tecnologías disruptivas que pueden tener un impacto considerable en la plataforma financiera digital. Además de las criptomonedas, blockchain permite realizar transacciones rápidas, seguras y validadas y compartir datos mediante la tecnología de libro mayor distribuido (DLT). La financiación descentralizada (DeFi) es una de sus aplicaciones que hace posible la financiación del comercio sin depender de entidades financieras centralizadas.

Computación en nube

La integración en la nube es esencial para FIS y los bancos que experimentan aumentos sustanciales de los volúmenes de pago de forma regular. El procesamiento de pagos en la nube hace posible el escalado dinámico. Dota a la infraestructura de la plataforma de pagos de la flexibilidad necesaria para adaptarse a los volúmenes de pagos. Racionaliza, mantiene y actualiza la infraestructura heredada para hacer frente con eficacia a los picos de flujos de transacciones.

Ofrezca una experiencia de pago excepcional con nuestra mejor plataforma financiera digital

Teniendo en cuenta las ventajas de PaaS, está claro que ningún proveedor de servicios financieros debería ignorar su potencial en el ecosistema de pagos. Permite un enfoque centrado en el consumidor para que pueda ofrecer una experiencia de pago cualitativa en plazos cortos. MobiFin es una sólida plataforma financiera digital que puede ayudarle a crear un ecosistema de pagos digitales personalizado y ofrecer una gran experiencia al cliente.