Sin embargo, entre bastidores, muchos bancos siguen luchando por satisfacer estas crecientes expectativas. Los sistemas heredados, unidos con capas digitales provisionales, pueden haber funcionado bien en el pasado, pero simplemente no pueden seguir el ritmo de la economía de la experiencia en la que vivimos.

¿La cruda realidad? Los sistemas aislados y las arquitecturas rígidas crean viajes fragmentados, retrasan la innovación y ahogan lo que los bancos más necesitan ahora mismo: agilidad.

Entonces, ¿cómo pueden los bancos seguir el ritmo de las FinTech y los neobancos nativos digitales, sin dejar de proteger la confianza, el cumplimiento y la seguridad? La respuesta está en reimaginar sus propios cimientos. Se trata de recablear para un futuro centrado en el cliente y en lo digital, y eso comienza con una arquitectura modular y componible construida para el cambio continuo.

En MobiFin, creemos que la banca preparada para el futuro debe dar prioridad a las API, estar impulsada por microservicios, ser nativa en la nube y altamente extensible por diseño. En este blog, explicaremos qué significa esto, por qué es importante y cómo nuestra arquitectura componible ayuda a los bancos a ofrecer experiencias financieras unificadas a la velocidad que esperan los clientes.

Por qué los bancos deben mejorar su agilidad

La brecha entre lo que los clientes quieren y lo que los bancos pueden ofrecer se amplía cada año. Los consumidores están acostumbrados a las interacciones fluidas e hiperpersonalizadas que obtienen de los gigantes del comercio electrónico y las plataformas de estilo de vida, y esperan lo mismo de su banco.

A pesar de años de inversiones digitales, muchos bancos siguen atrapados en silos centrados en los canales, con datos de clientes desarticulados y un mosaico de sistemas antiguos y nuevos. ¿Cuál es el resultado? Experiencias rotas, oportunidades de venta cruzada perdidas, altos costes de servicio y una creciente falta de compromiso.

Los clientes de la generación Z y los millennials, en particular, tienen poca paciencia para las fricciones. Están más que dispuestos a cambiar a un competidor digital si se sienten mal atendidos. Los competidores digitales están listos para ganárselos con viajes más inteligentes y conectados.

En un sector en el que la fidelidad se gana cada vez más a través de la relevancia y la comodidad, los bancos no deben limitarse a añadir nuevos canales o funciones. Deben organizar experiencias coherentes, personalizadas y conscientes del contexto en todos los puntos de contacto, y deben hacerlo con rapidez.

Ahí es precisamente donde entra en juego la arquitectura componible.

Las limitaciones de los sistemas heredados

Muchos bancos tradicionales se basan en sistemas centrales monolíticos que cumplieron su función en otra época. La incorporación de canales digitales ha ayudado, pero estas bases heredadas a menudo tienen dificultades para hacer frente a las demandas dinámicas del mercado actual.

Con una arquitectura estrechamente acoplada, incluso los pequeños cambios pueden significar largos ciclos de desarrollo, costosas actualizaciones y fuertes dependencias entre equipos. ¿Quiere lanzar un nuevo producto? Puede que tenga que esperar meses, o incluso años, para lanzarlo. Mientras tanto, los competidores nativos digitales lanzan funciones cada semana.

Además, los sistemas heredados dificultan la obtención de una visión única del cliente. Los datos viven en silos, las perspectivas son difíciles de aplicar y el compromiso personalizado se produce demasiado tarde, si es que se produce. No es de extrañar que las experiencias fragmentadas minen la confianza del cliente y hagan que se pierdan oportunidades de ingresos.

Los bancos ya no pueden permitirse esta inercia. Para prosperar, necesitan liberarse de limitaciones obsoletas y adoptar una arquitectura construida para evolucionar constantemente.

Presentación de la arquitectura componible de MobiFin

En MobiFin, hemos diseñado nuestra plataforma de banca digital con un objetivo en mente: ayudar a los bancos a adaptarse rápidamente y servir mejor a los clientes, sin verse frenados por limitaciones heredadas.

¿Qué significa realmente "componible"? En términos sencillos, es una arquitectura que:

- API-first, lo que significa que todo se conecta a la perfección dentro y fuera del banco para lograr integraciones sin problemas.

- Impulsada por microservicios, descompone las funciones complejas en servicios más pequeños e independientes que pueden evolucionar rápidamente.

- Nube nativa y segura por diseño, lo que garantiza alta disponibilidad, resiliencia, escalabilidad y protección.

- Headless y backend-for-frontend, para ofrecer experiencias coherentes y personalizadas en todos los puntos de contacto.

Es una forma más inteligente de construir la banca digital: en lugar de un monolito rígido, se obtiene un ecosistema flexible de componentes que pueden reensamblarse, escalarse o intercambiarse a medida que cambian las necesidades. Esto permite a los bancos innovar más rápidamente, localizar ofertas, integrar servicios de terceros y desplegar nuevas funciones sin ciclos de desarrollo masivos.

Las virtudes arquitectónicas en detalle

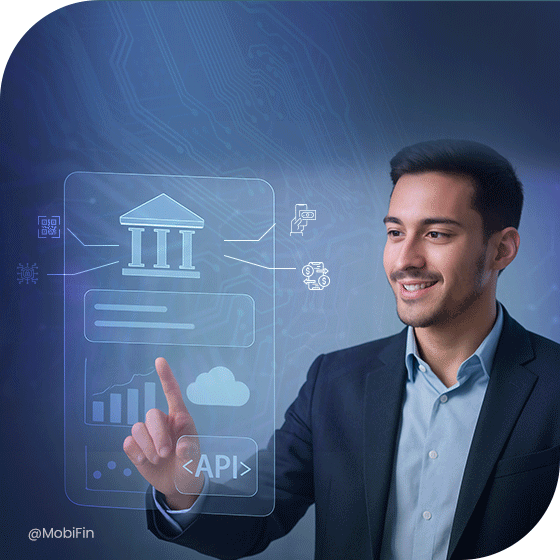

Diseño API-First

El núcleo de la arquitectura de MobiFin es un enfoque basado en las API. Esto significa que cada función, proceso e interacción se expone a través de API seguras y bien documentadas.

¿Por qué es importante? Las API permiten una integración perfecta con los sistemas bancarios centrales, las aplicaciones de terceros, los socios de tecnología financiera o los servicios de estilo de vida. Permiten a los bancos formar parte de ecosistemas digitales más amplios, ampliando el valor mucho más allá de las transacciones tradicionales.

En la práctica, esto agiliza el lanzamiento de nuevos productos, la incorporación de socios y la conexión con los canales digitales emergentes. Los bancos ya no necesitan reconstruir o replicar sistemas enteros para ampliar su oferta de servicios.

Modular y basado en microservicios

La arquitectura de MobiFin se basa en un modelo de microservicios. En lugar de una base de código masiva, dividimos las funciones bancarias básicas en servicios independientes y reutilizables.

Piense en los microservicios como bloques de construcción. Cada uno de ellos, ya sea el de incorporación, el de pagos o el de originación de préstamos, puede desarrollarse, desplegarse y escalarse de forma independiente. Así, si quieres actualizar el proceso de incorporación, no tienes que tocar los pagos u otros módulos.

Este enfoque desacoplado acelera drásticamente los ciclos de desarrollo. Minimiza los riesgos, reduce el tiempo de inactividad y ofrece a los bancos la flexibilidad necesaria para responder a las cambiantes necesidades de los clientes en tiempo real.

Headless y Backend-for-Frontend

Un reto importante para los bancos es ofrecer una experiencia coherente en múltiples puntos de contacto, como la web, el móvil, los dispositivos inteligentes o incluso los asistentes de voz.

El diseño headless de MobiFin separa la capa de presentación (lo que ve el cliente) de los sistemas backend (donde reside la lógica). Este patrón "backend-for-frontend" permite adaptar las interfaces de usuario a cada canal sin duplicar el desarrollo backend.

¿Cuál es el resultado? Lanzamientos más rápidos, coherencia de canales y más control sobre el recorrido del cliente. Los bancos pueden experimentar con nuevas experiencias digitales, como una miniaplicación PWA, un módulo gamificado o un chatbot con IA, sin alterar todo el sistema.

Nativo en la nube y seguro por diseño

La seguridad y la escalabilidad no son negociables en la banca. La arquitectura componible de MobiFin es nativa de la nube desde el primer día, con una escalabilidad elástica que permite a los bancos gestionar picos de uso sin caídas de rendimiento.

Ser nativo de la nube también significa que obtendrá actualizaciones continuas, capacidad de recuperación integrada y medidas de seguridad de nivel industrial, sin dejar de cumplir las normativas locales.

Cuando se suma todo, estos pilares arquitectónicos permiten a los bancos centrarse en lo que más importa: ofrecer valor a los clientes, no luchar con la deuda técnica.

Convertir la arquitectura en una ventaja para el mundo real

¿Cómo se aplica esto en el mundo real?

Los bancos que utilizan la arquitectura componible de MobiFin pueden:

- Lance nuevos productos más rápidamente ensamblando y desplegando sólo los componentes necesarios.

- Amplíe las experiencias a todas las regiones, gracias a la localización y las configuraciones modulares.

- Ofrecer servicios de estilo de vida haciendo del banco un destino diario a través de una SuperApp.

- Experimente con seguridad probando nuevas funciones en pequeños segmentos de usuarios antes de ampliarlas.

Y con las próximas funciones, como las experiencias bancarias gamificadas y las herramientas de bienestar financiero impulsadas por IA, esta base componible garantiza que los bancos puedan incorporar nuevas innovaciones sin empezar de cero.

Rewire para ganar el futuro de la banca digital

En una época en la que los clientes cambian de banco en busca de mejores experiencias, la agilidad ha dejado de ser un "nice-to-have" para convertirse en supervivencia.

La banca digital de MobiFin, basada en microservicios, componible y con APIs, no solo moderniza la arquitectura. Redefine la forma en que los bancos pueden crecer, competir y satisfacer a los clientes en la economía de la experiencia.

¿Preparado para recablear su banco para un futuro digital? Construyámoslo juntos.

Más información sobre MobiFin Digital Banking. Solicite una demostración hoy mismo.