¿Está preparado para un banco que se preocupa por su futuro financiero?

- Supongamos que un banco contrata a un cliente nuevo, más joven, que acaba de establecerse. Es posible que tengan un cierto nivel de endeudamiento, no cuenten con ahorros sustanciales y tengan un nivel muy bajo de conocimientos financieros, por lo que tratar con los bancos puede causarles ansiedad, sobre todo a la hora de decidir con qué banco empezar.

- Si el banco prioriza el bienestar financiero en sus ofertas, ayudará a los clientes a gestionar el gasto, fomentará el ahorro de pequeñas cantidades para el pago de deudas y establecerá un modesto fondo de emergencia.

- Como resultado, está surgiendo un nuevo enfoque que da prioridad al bienestar financiero como componente clave de los servicios bancarios omnicanal.

- Al incorporar el bienestar financiero a sus plataformas de banca digital, los bancos pueden ofrecer un valor añadido a sus clientes, reforzar sus relaciones con ellos y diferenciarse de sus competidores.

Este blog profundiza en por qué la incorporación de servicios de bienestar financiero en las ofertas omnicanal se está convirtiendo en un aspecto importante de la banca y por qué los bancos deben centrarse en el cliente a la hora de buscar formas de ayudar a los clientes a gestionar su dinero y mejorar su bienestar financiero en las regiones de EE. UU. y Oriente Medio y Norte de África.

¿Qué es el bienestar financiero?

El bienestar financiero es algo más que la riqueza económica. Mientras que la riqueza suele centrarse en los saldos bancarios y el patrimonio neto, el bienestar abarca la forma en que sus prácticas de gestión del dinero afectan a su calidad de vida en general. Se trata de estar financieramente seguro, preparado para imprevistos, ahorrar para objetivos futuros como la jubilación y tener la libertad de tomar decisiones que mejoren su disfrute de la vida, ahora, en el futuro e incluso en tiempos difíciles.

Principales elementos de las ofertas de bienestar financiero

1. Análisis y predicciones sobre finanzas personales

En el incierto clima económico actual, las finanzas personales se han convertido en una prioridad para muchos estadounidenses. Ante el aumento de los gastos y la amenaza de crisis financieras, las personas buscan herramientas fiables y orientación para gestionar su dinero con eficacia. Afortunadamente, los avances tecnológicos han allanado el camino para soluciones innovadoras en la gestión de las finanzas personales.

- El Informe Anual 2024 sobre Finanzas Personales en Estados Unidos reveló que casi el 60% de los estadounidenses cree que los gastos de la vida diaria están aumentando, lo que provoca una disminución del ahorro. El aumento de los precios hace que los márgenes presupuestarios se reduzcan, lo que hace cada vez más difícil ahorrar dinero para el futuro.

- Además, el 40% de los estadounidenses declaró haber sufrido una crisis financiera repentina en los últimos tres meses. Estos datos ponen de manifiesto la fuerte necesidad de servicios financieros personalizados y la confianza de los clientes en los datos analíticos para mejorar sus interacciones bancarias.

Por ejemplo, con la gestión financiera personal (PFM) de Mobifin, los bancos pueden establecer relaciones más sólidas con sus clientes (oportunidades de venta cruzada) ofreciéndoles apoyo personalizado, recursos educativos y herramientas innovadoras. Como resultado, los bancos pueden desempeñar un papel crucial a la hora de ayudar a sus clientes a conseguir seguridad financiera y tranquilidad.

2. Una estrategia eficaz de bienestar financiero impulsa el compromiso y la fidelidad de los clientes

El compromiso con el cliente se ha convertido en una necesidad en el sector bancario. Al dar prioridad a las necesidades de los clientes, ofrecerles mejores experiencias y aprovechar la información basada en datos, los bancos pueden diferenciarse de sus competidores y crecer. Proporcionar una estrategia eficaz de bienestar financiero ofreciendo herramientas que ayuden a los consumidores a reducir la deuda y mejorar el crédito favorece aún más las relaciones duraderas, lo que beneficia tanto a la entidad como al consumidor.

- Los programas de bienestar financiero sirven de puente educativo, ayudando a los clientes a comprender mejor los productos y servicios bancarios a su disposición.

- Los clientes están naturalmente más dispuestos a utilizar productos que entienden y en los que confían de verdad, lo que se traduce en un aumento de las tasas de compromiso de los clientes.

- La fidelidad es la piedra angular del éxito de un banco. Al ofrecer soluciones digitales de gestión financiera, los bancos demuestran un auténtico compromiso con el bienestar financiero de sus clientes. Este compromiso fomenta la confianza y la lealtad, allanando el camino para la retención de clientes a largo plazo.

- Por lo tanto, al facilitar esta comprensión, los bancos pueden impulsar un mejor compromiso de los clientes en sus plataformas digitales.

3. Beneficios del bienestar financiero para los empleados

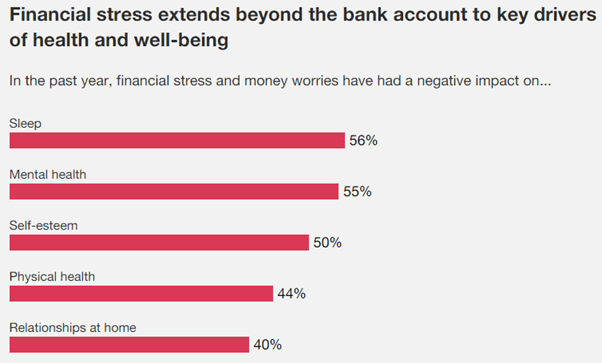

Los empleados tienen más retos que ahorrar para la jubilación. El estrés financiero es una preocupación enorme para los empleados de hoy en día, y ofrecer apoyo para el bienestar financiero no sólo puede aumentar la productividad y ayudar a evitar problemas de salud física y mental en el futuro. Además, una oferta eficaz de bienestar financiero también puede conducir a un lugar de trabajo más inclusivo y equitativo y a una plantilla más productiva y comprometida.

- Con la inflación golpeando fuerte en 2023, el estrés financiero de los empleados va en aumento a medida que los trabajadores navegan entre precios más altos, crecimiento salarial desigual y deuda récord en tarjetas de crédito.

- Los cambios organizativos pueden causar estrés a los empleados, y la encuesta de PwC reveló que la principal causa de estrés es el bienestar financiero. El 60% de los empleados a tiempo completo están estresados financieramente, cifra ligeramente superior a la de los que estaban estresados financieramente en el punto álgido de la pandemia. Incluso entre los empleados que ganan 100.000 dólares o más al año, casi la mitad (47%) se sienten estresados por sus finanzas.

- Además, el estrés financiero afecta a una amplia gama de áreas relacionadas con la salud y el bienestar de los empleados, desde la salud mental hasta el sueño y la autoestima. Por lo tanto, existe un enorme potencial para que los bancos y las fintech avancen con ofertas de gestión de finanzas personales hacia el sector corporativo.

La siguiente ilustración muestra el impacto negativo del estrés financiero y las preocupaciones por el dinero en los trabajadores:

4. Ayudar a los usuarios a tomar decisiones financieras más inteligentes

Con múltiples gastos y pagos de facturas, gestionar los ingresos puede resultar abrumador. En los últimos años, el bienestar financiero ha adquirido mayor relevancia, sobre todo para los jóvenes que empiezan a ganar dinero, comprar cosas por su cuenta, gestionar una cuenta bancaria o pedir préstamos para la educación. Un buen conocimiento financiero y la capacidad de tomar decisiones ayudan a las personas a sopesar opciones y tomar decisiones informadas para sus situaciones financieras, como decidir cómo y cuándo ahorrar y gastar, comparar costes antes de una gran compra y planificar la jubilación u otros ahorros a largo plazo.

- Una de las ventajas más populares de la implantación de tecnologías basadas en datos es que los bancos pueden ofrecer una visión rápida de la situación financiera de sus clientes. Tanto si buscan asesoramiento como si realizan transacciones o supervisan sus inversiones, las soluciones de bienestar financiero son conocidas por su agilidad a la hora de atender las necesidades de los usuarios a través de la plataforma de banca digital.

- Todo el mundo quiere gozar de buena salud financiera, pero muchas personas tienen dificultades para alcanzar ese objetivo. Según un estudio realizado por el grupo bancario suizo UBS, más de la mitad (54%) de las mujeres de la región de Oriente Medio y Norte de África consideran que sus conocimientos sobre inversiones y bienestar financiero son escasos, a pesar del crecimiento exponencial de su patrimonio en la región.

- Con un número cada vez mayor de mujeres emergiendo como líderes empresariales en la región MENA, hay pruebas evidentes de que las mujeres se están volviendo más inteligentes y participan activamente en las decisiones relacionadas con su bienestar financiero.

- En consecuencia, las soluciones de bienestar financiero a través de la experiencia omnicanal ayudan a los usuarios a estar al tanto de su dinero y a tomar decisiones financieras más inteligentes e informadas.

5. Bienestar financiero en la Generación Z

Cuando se trata de bienestar financiero, la Generación Z es extremadamente curiosa y está interesada en productos y servicios de bienestar financiero. Se preocupan por planificar su futuro financiero y por no gastar su dinero en cosas innecesarias o extravagantes, pero sobre todo, se preocupan por ahorrar dinero. Según la reciente encuesta sobre bienestar financiero de Bankrate, más de la mitad de los encuestados de la Generación Z afirman que las preocupaciones financieras tienen un impacto negativo en su salud mental, lo que puede dificultar aún más la concentración y la gestión de las finanzas.

- Al ser la primera generación en ser puramente nativa digital, la Generación Z ve cómo gran parte de su vida está influenciada y moldeada por los datos que crean, ya sea a través de las redes sociales, su uso de aplicaciones para teléfonos inteligentes o sus actividades educativas y de ocio.

- Gran parte de los comentarios se han centrado en el impacto de la vida hiperdigital en la salud social y mental, pero ¿cuáles son las implicaciones económicas para esta generación?

- Mientras la economía mundial sigue atravesando dificultades y los tipos de interés y la inflación aumentan el coste de la vida y la educación, la Generación Z se enfrenta al panorama financiero más difícil del último siglo.

- Según una encuesta realizada a ciudadanos de los EAU y expatriados de distintas generaciones (Generación Z, Millennials, Generación X y superiores), el 57 % de los encuestados se ha fijado objetivos financieros específicos, y un considerable 63 % de los participantes se inclina por buscar asesoramiento financiero profesional, lo que impulsa aún más la demanda de bienestar financiero en todas las generaciones.

- Además, en Estados Unidos, la Generación Z es la más estresada por sus finanzas personales, con un 76%, seguida de los millennials (72%) y la Generación X (72%), y después los boomers (59%).

- En el contexto de la Generación Z, los bancos saben que este grupo demográfico tiene las expectativas de servicio más exigentes y es el más propenso a cambiar de servicio si no obtiene lo que espera. Por tanto, adoptar un enfoque estratégico del bienestar financiero no solo es moralmente sensato, sino también inteligente desde el punto de vista del marketing y el desarrollo empresarial.

- Los bancos deben ser capaces de identificar y desplegar rápidamente herramientas que promuevan de forma proactiva el bienestar financiero de sus clientes. Existen oportunidades en la personalización de la experiencia del cliente, la provisión de herramientas de presupuestación y adecuación de productos, y la vigilancia de los primeros signos de dificultades.

¿Puede el bienestar financiero ser rentable para los bancos?

El mercado de la banca de consumo es cada año más competitivo. El bienestar financiero es muy deseado por los consumidores y puede diferenciar a un banco de la competencia. Las FinTech están apostando por esta estrategia diseñando sus soluciones para atender necesidades como el ahorro o la creación de crédito, y ofreciendo software omnicanal para la banca, entre otras. Además, los bancos se están beneficiando de una mayor retención y fidelización de los clientes, ya que el coste de retenerlos es mucho menor que el de captar nuevos.

Conclusión

El futuro de la banca se centra en el bienestar financiero y la banca digital omnicanal. Los consumidores buscan soluciones proactivas y personalizadas que les ayuden a alcanzar sus objetivos financieros, y las entidades financieras que cumplan esta promesa conseguirán una fidelidad duradera.

A los ojos de los consumidores no existen los canales, por lo que los bancos deben desarrollar capacidades verdaderamente omnicanales. Los perfiles de cliente integrados, las plataformas de datos de clientes y el pensamiento centrado en el cliente son la clave para deleitar a los clientes con interacciones y experiencias sin fricciones.

Hay margen de mejora y una oportunidad para que los bancos capaciten a sus clientes para manejar los altibajos de sus finanzas personales con liquidez, seguros, uso responsable del crédito y otros aspectos. Como resultado, en las regiones de EE.UU. y Oriente Medio y Norte de África, la educación financiera capacitará a las personas para tomar decisiones financieras informadas, lo que se traducirá en una mejora de la salud financiera de los clientes y en la posibilidad de nuevas oportunidades de venta cruzada para los bancos.

MobiFin ofrece soluciones integrales de banca omnicanal que responden a las diversas necesidades de las instituciones bancarias y financieras. Compruébelo usted mismo: programe una demostración hoy mismo.

Póngase en contacto con nosotros ahora para explorar cómo la banca omnicanal de MobiFin puede impulsar la inclusión y el crecimiento para usted.