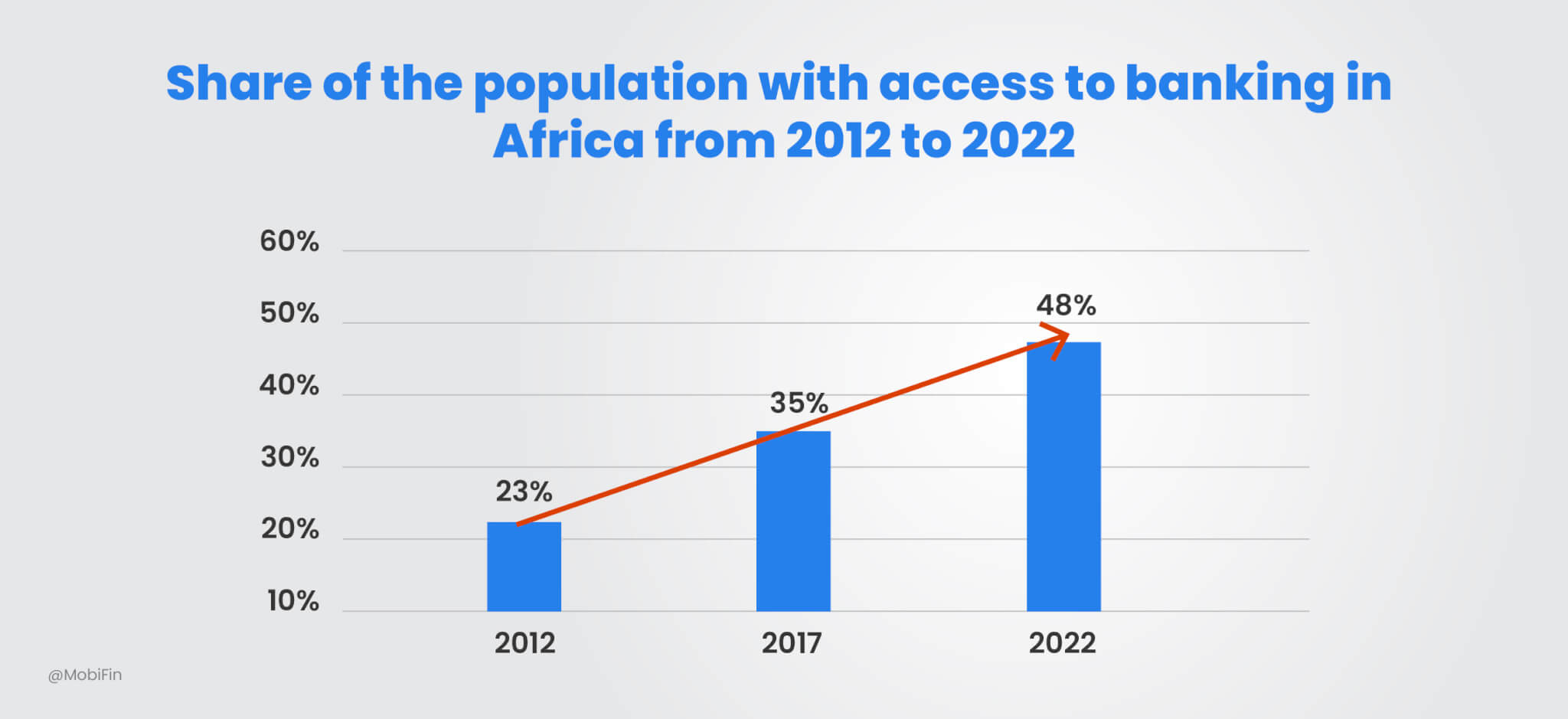

Pero el cambio está en marcha: Las agencias bancarias están dando un paso adelante para acercar la banca a las tiendas y negocios locales de los ciudadanos, lugares que ya conocen y en los que confían. Y ahora, el modelo de agencias bancarias agregadas va aún más lejos. Este modelo está llegando a más comunidades que nunca, haciendo que la banca sea tan sencilla como pasar por la tienda de la esquina. Se trata de un cambio radical que ofrece a millones de personas un acceso cómodo a los servicios financieros allí donde viven.

¿Qué es el modelo directo de agencia bancaria?

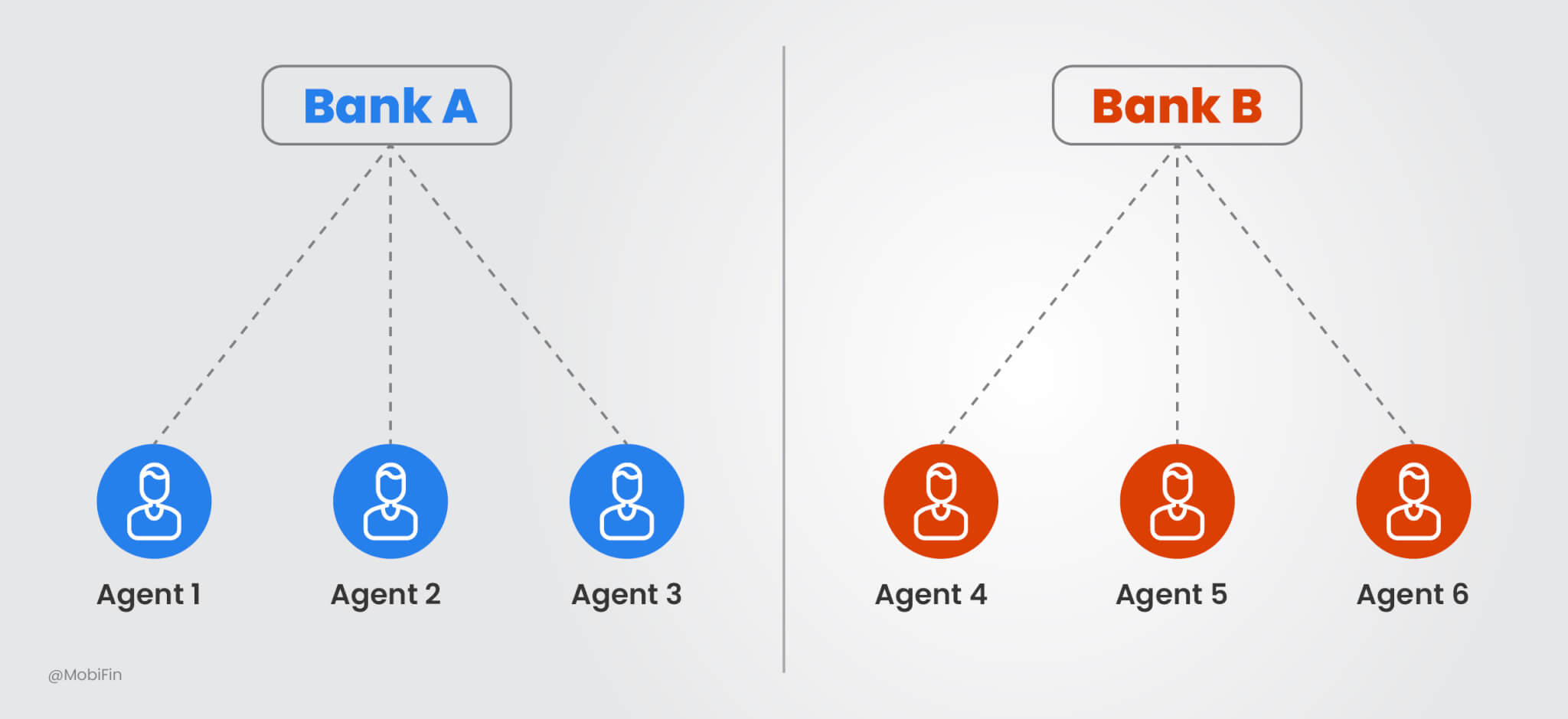

Tomemos el ejemplo de un banco. Llamémoslo "Banco A", que quiere ofrecer servicios bancarios. Para ello, el Banco A contrata y forma a agentes locales para que representen a su banco, convirtiendo a estos agentes en una extensión directa de su equipo. El modelo de banca directa por agencia permite al Banco A aplicar este enfoque, en el que los agentes ayudan a los clientes con depósitos, retiradas, consultas de saldo y pagos de facturas, todo ello siguiendo las directrices del banco.

Como estos agentes trabajan exclusivamente para el Banco A, el banco tiene pleno control sobre la experiencia de servicio, lo que garantiza interacciones coherentes y de alta calidad. Sin embargo, si otro banco también quiere operar en este pueblo, tendrá que contratar y formar a sus propios agentes. Como resultado, cada banco construye su propia red de agentes, formando lo que llamamos el modelo directo de banca de agencia, un enfoque más personalizado para llegar a los clientes.

Aspectos destacados del modelo directo:

- Relación exclusiva: Los agentes sólo trabajan para un banco.

- Control bancario: El banco controla todos los aspectos, desde la formación hasta la seguridad, para garantizar un servicio coherente.

- Ahorro de costes: En lugar de establecer nuevas sucursales o cajeros automáticos, el banco puede recurrir a los agentes para llegar a una base de clientes más amplia y reducir al mismo tiempo los costes de infraestructura.

¿Qué es el modelo agregado de banca de agencia?

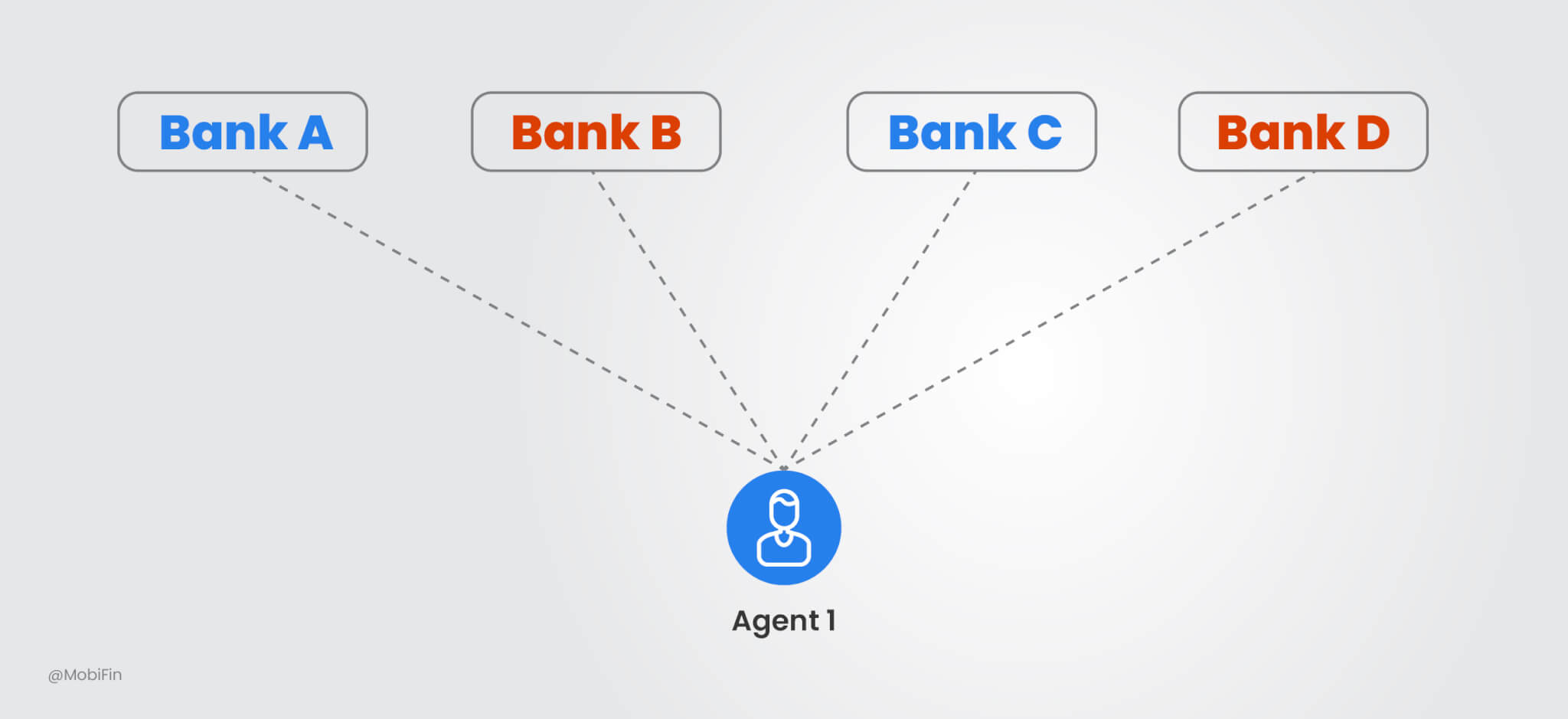

Imagine un único lugar donde pueda acceder a los servicios de varios bancos, no sólo del Banco A, sino también del Banco B, el Banco C y el Banco D. Ésa es la magia del modelo agregado de banca de agencia. En lugar de que cada banco establezca su propia red de agentes, colaboran con un agregador que ya cuenta con una sólida red de agentes. Esto permite que un agente preste servicios a todos los bancos, creando una ventanilla única y sencilla para la banca.

¿Quién puede convertirse en agregador? Cualquier organización con una sólida red de agentes y la infraestructura adecuada puede desempeñar este papel. Por ejemplo, una red postal nacional. Con su amplio alcance y sus carteros de confianza que ya prestan servicios en zonas remotas, está perfectamente posicionada para actuar como agente bancario de agencia. Imagínese a un cartero que no se limita a entregar cartas, sino que también ayuda a la gente a abrir cuentas, retirar efectivo o pagar facturas en nombre de varios bancos. Del mismo modo, cualquier organización con una sólida red de agentes y la infraestructura adecuada puede asumir este papel. Pueden llevar los servicios bancarios hasta la puerta de las comunidades más remotas.

Este modelo aporta comodidad y flexibilidad. El agente sólo tiene que pasar por un único proceso de formación, lo que permite a clientes de distintos bancos realizar transacciones en un mismo lugar. Al compartir recursos, el modelo de Aggregated Agency Banking hace que todo el proceso sea más rápido, sencillo y rentable para todos los implicados.

Aspectos destacados del modelo agregado:

- Varios bancos: Los agentes pueden prestar servicios para varios bancos a la vez.

- Plataforma compartida: Un agregador central gestiona la formación y la asistencia a los agentes, lo que reduce los costes para los bancos.

- Amplio alcance: Los bancos pueden expandirse más rápido y cubrir más ubicaciones utilizando agentes compartidos.

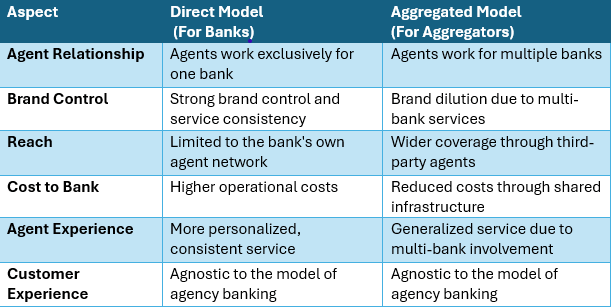

Modelo directo frente a modelo agregado

La elección del modelo de agencia bancaria adecuado depende de las prioridades de cada entidad. El modelo directo refuerza las relaciones con los clientes a través de agentes especializados, dando a los bancos un control total sobre su marca y la calidad del servicio. El modelo agregado ofrece un mayor alcance y eficiencia de costes al utilizar agentes que trabajan con varios bancos. A continuación se exponen las principales diferencias entre estos dos modelos:

Cómo puede ayudar MobiFin en ambos modelos

MobiFin ofrece una plataforma flexible y potente que permite a bancos y agregadores implantar modelos de banca de agencia tanto directa (para bancos) como agregada (para agregadores). Esto es lo que diferencia a MobiFin y lo hace excepcionalmente eficaz:

- Gestión de roles multinivel

La plataforma MobiFin permite a los bancos asignar funciones y responsabilidades a distintos niveles de agentes en función de sus necesidades, lo que facilita la gestión tanto de agentes directos (exclusivos) como de agentes agregados (compartidos). Esto ayuda a mantener las operaciones eficientes y organizadas. - Fácil incorporación de agentes

MobiFin hace que la incorporación sea rápida y sencilla con plantillas KYC personalizables y flujos de trabajo de aprobación que se adaptan a sus necesidades. Esto garantiza redes de agentes seguras y fiables, mientras que la verificación en varios pasos mantiene a los bancos en conformidad y protegidos frente a los riesgos. - Diversas opciones de transacción

MobiFin ofrece una gran variedad de métodos de transacción, incluidas las transacciones en efectivo, con tarjeta y sin tarjeta (basadas en tokens), lo que permite a los bancos ofrecer una amplia gama de servicios a sus clientes. - Pagos de facturas y servicios públicos sin complicaciones

Pagar facturas nunca ha sido tan sencillo. Con las integraciones de facturas de MobiFin, los agentes pueden gestionarlo todo, desde el pago de servicios públicos hasta otros servicios esenciales. Esto ayuda a los clientes a ahorrar tiempo y ofrece a los bancos la flexibilidad necesaria para prestar un mejor servicio tanto en modelos directos como agregados. - Gestión inteligente de las comisiones de los agentes

MobiFin simplifica la gestión de las comisiones de los agentes gestionando cada paso: devengo, recuperación y desembolso. Esto permite a los bancos garantizar pagos precisos y puntuales a los agentes, tanto si operan en nombre de una única institución como de múltiples bancos. - Aplicación personalizada para agentes

MobiFin proporciona a cada agente una aplicación móvil o TPV, repleta de funciones adaptadas a su función específica. Los agentes directos pueden presentar la marca del banco, mientras que los agentes agregados pueden gestionar a la perfección operaciones de varios bancos.

Con MobiFin, los bancos y los agregadores pueden ofrecer con confianza modelos tanto directos como agregados, potenciando la inclusión financiera y mejorando la eficiencia operativa.

Conclusión

Tanto el modelo directo como el agregado desempeñan un papel crucial en la mejora de la inclusión financiera, haciendo que los servicios bancarios sean más accesibles, especialmente en zonas remotas y desatendidas. Cada modelo tiene sus propias ventajas y dificultades, y la mejor opción depende de los objetivos y recursos del banco.

El modelo directo ofrece a los bancos un mayor control sobre la experiencia del cliente. Esto significa que pueden garantizar una alta calidad de servicio y mantener la coherencia de la marca, lo que resulta ideal para los bancos que desean ofrecer un servicio personalizado.

Por otro lado, el modelo agregado ofrece a los bancos una forma flexible y rentable de crecer rápidamente y llegar a clientes incluso en las zonas más remotas. Este modelo permite a los bancos asociarse con agregadores, ofreciendo a los clientes más opciones en zonas que necesitan servicios bancarios diversos.

¿Preparado para transformar la experiencia bancaria de su agencia? Póngase en contacto con nosotros hoy mismo para una demostración y descubra cómo MobiFin puede ayudarle a alcanzar el éxito con el modelo Directo o Agregado.